UBS (D) Aktienfonds – Special I Deutschland

MiFID-Risikoklasse nach MFX: 5

Werte in diesem Artikel

Topfit mit 36.

Gestern hat die Schweizer UBS zwei Deutschlandfonds miteinander verschmolzen. Die Überraschung: Der ältere UBS Aktienfonds – Special I Deutschland von 1973 bleibt erhalten, der jüngere UBS Aktien-Deutschland von 1996 geht unter. Den gleichen Trend zum Klassiker hat die SJB bereits bei den deutschen Markführern Allianz Global Investors und DWS festgestellt. Was machen die Alten besser? Punkt 1: Sie haben mehr Geld. Der Special I Deutschland meldet Ende September ein Volumen von 68,6 Millionen Euro. Jetzt kommen die 23,1 Millionen Euro des jüngeren Fonds dazu. Punkt 2: Die UBS traut dem Klassiker offenbar eher zu, das Vertrauen der Privatinvestoren zurückzugewinnen. Ob zu Recht, wird die unabhängige SJB Analyse zeigen.

FondsStrategie. Klarstellung sinnvoll.

Der UBS Aktienfonds Special Deutschland fokussiert deutsche Standardwerte. Für Dynamik und Streuung sorgen bis zu 15,0 Prozent kleine und mittlere Unternehmen im Portfolio. Die Titelauswahl erfolgt aufgrund von fundamentalen Unternehmensdaten, der Qualität des Managements und der Wachstumsperspektiven der Unternehmen. Die UBS bewies Mut, als sie im Oktober 1973 den Special I Deutschland auflegte. Die FondsGesellschaften neigen in Deutschland sonst zu einer prozyklischen Produktpolitik, wie eine SJB Studie zeigen konnte. Doch der UBS Fonds wurde mitten in den ersten Ölpreisschock hinein geschickt. Das Barrel Öl (WTI), das im August 1973 bereits 4,31 US-Dollar kostete, stieg bis Januar 1974 auf 10,11 US-Dollar. In fünf Monaten ein Preissprung von 134,9 Prozent. Die Bundesrepublik musste 1974 rund 17,0 Milliarden DM mehr für ihre Ölimporte bezahlen als im Jahr zuvor. Dies verstärkte die Wirtschaftskrise und führte zu einem deutlichen Anstieg von Kurzarbeit, Arbeitslosigkeit, Sozialausgaben und Insolvenzen von Unternehmen. Die Regierung versuchte durch eine keynesianische Wirtschaftspolitik gegenzusteuern. Das heißt: Erhöhte Staatsausgaben in Kombination mit einer losen Geldpolitik zur antizyklischen Konjunkturbelebung. Die positive Wendung blieb weitgehend aus. Stattdessen verharrte die Konjunktur auf niedrigem Niveau bei gleichzeitigem Steigen der Geldentwertung. Die sogenannte Stagflation. Trotz der schwierigen Startbedingungen konnte sich der Fonds in 36 Jahren am Markt durchsetzen. Basis des Erfolgs: Aktives Portfoliomanagement und klare Konturierung der Anlagerichtlinien. Während der untergegangene Fonds auch in benachbarte europäische Märkte wie Frankreich, Niederlande oder die Schweiz investieren durfte, bleibt der Special I Deutschland konstant auf Deutschland spezialisiert. Unabhängige FondsBerater ermitteln für Investoren des untergegangenen UBS Aktien-Deutschland, wie sich diese strategische Entscheidung der UBS auf die individuelle Asset Allocation auswirken kann.

FondsPortfolio. Verschmelzung vorbereitet.

Der UBS Special I Deutschland ist aktuell vollständig in insgesamt 45 Aktienpositionen investiert. Das Fehlen einer taktischen Barposition signalisiert: Das Management ist von der Stärke des deutschen Marktes überzeugt. Das FondsPortfolio präsentiert sich im August-Bericht mit einer ausgewogenen Mischung aus offensiven und defensiven Sektoren. Frühzyklische Finanztitel machen mit einem Viertel den größten Anteil am FondsVermögen aus. Die offensiven Bereiche Telekommunikation und IT kommen auf jeweils 4,8 Prozent. In der Summe dominieren defensive Bereiche wie Rohstoffe, Industrie, Versorger und Konsumgüter. Ihre Anteile liegen zwischen 9,6 und 19,7 Prozent. Diese Branchen dürften auch über den Scheitel des Konjunkturzyklus von den Megatrends Logistik und Infrastruktur profitieren. Die 10 größten Aktienpositionen sind ein Stelldichein aus dem Dax-30. BASF ist mit 8,0 Prozent der stärkste Einzeltitel. Es folgen Allianz, Bayer, Eon und Deutsche Bank. „Die Bewertungen vieler Aktienmärkte scheinen trotz der Kurserholung weiterhin nicht teuer.“ Beispiel Kurs-Gewinn-Verhältnis (KGV). Analysten gehen für Deutschland 2009 von einem KGV von 15,2x aus. Das FondsPortfolio rangiert mit 11,5x deutlich preiswerter.

FondsVergleichsindex. Index orientiert.

Für die UBS ist der DAX 30 nicht nur rechnerischer Vergleichsindex des UBS Aktienfonds Special Deutschland. Gegenüber Investoren wird der deutsche Aktienindex als Messlatte für die Leistung des FondsManagements präsentiert. „Chance einer Outperformance gegenüber dem DAX“, heißt es im Monatsbericht vom August. Die SJB setzt unabhängige Maßstäbe. Daher stellen wir dem Fonds den MSCI Germany gegenüber. Die SJB Korrelationsanalyse zeigt die Indexorientierung deutlich. Über drei Jahre korrelieren Fonds und Index mit 0,95, über ein Jahr mit 0,89. Das ist hinreichend für einen sauberen Vergleich.

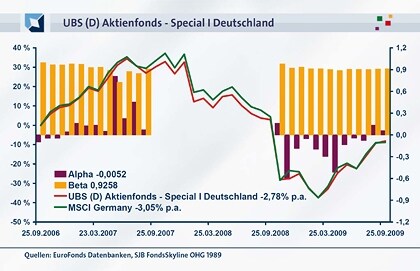

FondsRisiko. Offensivgeist im Aufwärtstrend.

Der UBS Aktienfonds Special Deutschland will seinen Index schlagen. Im Vergleich mit dem MSCI Germany zeigt sich das FondsManagement nicht allzu angriffslustig. Erstens Indiz ist die Spurabweichung (Tracking Error) vom Index. Über drei Jahre lag sie bei 5,84 Prozent, über ein Jahr bei 9,18 Prozent. Ein zurückhaltendes Maß an Aktivität im Vergleich zum Index. Zweitens Indiz ist die Volatilität. Kurz- und mittelfristig liegt sie niedriger als der Markt. Über drei Jahre kommt der Fonds auf eine Volatilität von 26,12 Prozent, der Index auf 27,55 Prozent. Die Tendenz bestätigt sich über ein Jahr. Der UBS Aktienfonds Special Deutschland kommt auf eine Volatilität von 39,66 Prozent, der MSCI Germany auf 42,49 Prozent. Die Volatilität ist die Grundlage für die Berechnung für das dritte Indiz, die Risikokennziffer Beta. Nur in 6 von 36 Vergleichsmonaten lag das Beta über dem Marktrisiko mit dem Fixwert 1. Diese Halbjahresrisikooffensive fällt in einen zusammenhängenden Zeitraum vom 25. April bis 25. September 2008. Sie fällt in den letzten Zeitraum bis zum Platzen der Kreditblase an den weltweiten Aktienmärkten bis 4. Quartal 2008. Seitdem liegt das Beta wieder kontinuierlich unter 1. Das bedeutet: Der Fonds geht weniger ins Risiko als der Index. Über den gesamten Vergleichszeitraum liegt der Risikoindikator mit 0,93 um 7,0 Prozentpunkte niedriger als der Index.

FondsRendite. 100 Basispunkte mehr.

Der Offensivdrang um die Jahresmitte 2008 resultiert aus dem Eigenanspruch auf Alpha. In den letzten drei Jahren konnte der UBS Aktienfonds Special Deutschland diesen knapp erfüllen. Per 25. September 2009 liegt das Alpha über drei Jahre bei -0,01. Ein Zeichen, dass bei dem Beta mehr Rendite hätte drin sein können. Allerdings liegen die Wertentwicklung von Fonds und SJB Vergleichsindex praktisch gleichauf. In Zahlen auf Eurobasis für den Zeitraum 36 Monate. -8,12 Prozent beim Fonds, -8,87 Prozent beim Index. Über ein Jahr steht beim Fonds eine Wertentwicklung von -10,68 Prozent zu Buche, beim Index sind es -12,67 Prozent. Das FondsManagement konnte für seine Investoren mehr Kapital erhalten. Die Sharpe Ratio bestätigt das Bild. Über drei Jahre liegt die Rentabilitätskennziffer im Vergleich zum Geldmarkt in beiden Fällen bei -0,24. Über ein Jahr liegt ihr Wert beim UBS Aktienfonds Special Deutschland bei -0,36. Das sind 0,02 Prozentpunkte besser als der MSCI Germany. Der Fonds erwirtschaftet eine Mehrrendite gegenüber seinem Markt. Das Alpha liegt über zwölf Monate Ende September 2009 mit 0,06 knapp im positiven Bereich. In Rendite ausgedrückt: Der Index erzielte 17,50 Prozent, der Fonds 18,50 Prozent. Das sind 100 Basispunkte, die in Krisenzeiten wahrlich nicht zu verachten sind.

SJB Fazit.

Josef Ackermann ist 61 Jahre alt, der UBS Aktienfonds I Special Deutschland 36 Jahre. Kein Alter für einen Fonds mit einem klaren Anlageprofil und einem zuverlässigen FondsManagement. Das FondsVolumen ist auch nach der Verschmelzung mit 91,7 Millionen Euro noch ausbaufähig. Die Investoren können dies bewirken. Oder weitere Verschmelzungen.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite im Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Publikationen. Fordern Sie die täglich, wöchentlich und monatlich erscheinenden Beiträge an. Gratis unter FondsEcho@sjb.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.