SJB FondsEcho. Nordea Nordic Equity Small Cap Fund. MiFid-Risikoklasse nach MFX: 5.

Nebenwerte. Skandinavisch.

Werte in diesem Artikel

Angesichts deutlich nachgebender Kurse an den globalen Aktienmärkten wegen der zusehends eskalierenden EU-Schuldenkrise sind Investoren weiter auf der Suche nach einem Hort der Stabilität. Diesen findet man aktuell am ehesten in Skandinavien, wo stabile Währungen, kaum in Anleihen von EU-Peripheriestaaten engagierte Banken und solide wirtschaftende Unternehmen zu finden sind. Zwar sind die skandinavischen Länder ebenfalls von einem sich abzeichnenden globalen Konjunkturrücksetzer betroffen. Aber das zurückgehende Wirtschaftswachstum kommt dort von einem recht hohen Ausgangsniveau, denn Skandinaviens Staaten haben in den letzten Jahren eine beeindruckende Wachstumsstory geschrieben. Bislang konnten sie der sich im Euroraum abzeichnenden Krise sehr gut trotzen und bieten deshalb besonders dem dortigen Investor ein hervorragendes Instrument zur Risikostreuung.

Wegen der vergleichsweise kleinen Binnenmärkte in Skandinavien sind die dortigen Unternehmen stark auf den Export ausgerichtet. Dies wiederum zwingt sie zu einer besonders hohen Wettbewerbsfähigkeit, die sich in Krisenzeiten auszahlt. Das gilt im verstärkten Maße für skandinavische Nebenwerte. Ein Fonds wie der von der schwedischen Investmentgesellschaft Nordea aufgelegte Nordic Equity Small Cap Fund (WKN A0LGUG, ISIN LU0278527428) ist deshalb im aktuellen Marktumfeld eine Überlegung wert. Der Fonds investiert in kleinere Unternehmen der nordischen Region, wozu neben Dänemark, Norwegen, Schweden und Finnland auch Island zählt. Mit 114 Titeln ist das Portfolio breit gestreut, Abrechnungswährung des Fonds ist der Euro. Der am 15. Januar 2007 aufgelegte Nebenwertefonds weist aktuell ein Volumen von 40,36 Millionen Euro auf. FondsManager Mats J. Andersson zeichnet für die Titelauswahl verantwortlich, wobei der Fonds seine Wertentwicklung an dem Carnegie Nordic Small Cap Index misst. Der Referenzindex dient als Orientierungsmarke, prinzipiell ist Andersson aber in seinen Investmententscheidungen frei. Im Gesamtjahr 2010 konnte der Nordea Nordic Equity Small Cap Fund eine Rendite von +32,12 Prozent verzeichnen, die noch oberhalb der Wertentwicklung der Benchmark mit +31,80 Prozent liegt. Im laufenden Jahr ist angesichts der aktuellen Börsenentwicklung ein Minus von -12,82 Prozent nicht zu vermeiden, das allerdings erheblich niedriger als die vom Referenzindex verzeichneten Verluste von -21,23 Prozent ausfällt. Mit welcher Strategie übertrifft FondsManager Andersson seinen Vergleichsindex?

FondsStrategie. Einzelanalyse. Fundiert.

Der Nordea Nordic Equity Small Cap Fund verfolgt eine Stockpicking-Strategie und orientiert sich bei der Einzeltitelauswahl immer an der individuellen Aktie. Die Selektion erfolgt nach dem Bottom-Up-Prinzip anhand von Fundamentaldaten. Der übergreifenden Sektor- oder Länderallokation wird hingegen eine weniger starke Bedeutung beigemessen. FondsManager Mats J. Andersson bezeichnet es als seine Anlagephilosophie, Unternehmen herauszufiltern, die durch Konzentration auf ein klares Geschäftsmodell, erstklassiges Management und gute Unternehmensführung überzeugen. Wichtig sind Andersson zudem Aktionärsfreundlichkeit und ein solides Finanzgebaren der Firmen.

Der Fonds investiert in skandinavische Small Caps, die an den Börsen in Stockholm, Helsinki, Kopenhagen, Oslo und Reykjavik notiert sind. Die „kleineren Unternehmen“, die der Fonds erwirbt, dürfen höchstens eine Marktkapitalisierung von 0,25 Prozent der Gesamtmarktkapitalisierung der jeweiligen nordischen Aktienbörse besitzen. FondsManager Andersson betont, stets nach den Unternehmen Ausschau zu halten, die voraussichtlich das größte Aufwärtspotenzial bieten. Attraktive Bewertungen, eine positive Gewinndynamik und erfreuliche Unternehmensmeldungen seien hierbei entscheidend. Zudem verfolgt Andersson mit seinem Small Cap Fonds eine Anlagepolitik des „verantwortungsbewussten Investierens“ (Responsible Investment). Deshalb werden die Anlagen des Fonds zusätzlich unter den Aspekten Umwelt, Soziales und Unternehmensführung analysiert.

FondsPortfolio. Schweden. Bevorzugt.

Bei der Länderallokation des Fonds liegt Schweden mit weitem Abstand vorn. 67,86 Prozent des gesamten FondsVolumens sind hier investiert, was auch daraus resultiert, dass Stockholms Börse die größte Marktkapitalisierung aller skandinavischen Länder aufweist. Auf dem zweiten Platz der Länderaufteilung befindet sich Finnland mit 9,73 Prozent, knapp gefolgt von Norwegen, wo 8,87 Prozent der dem Fonds zur Verfügung stehenden Mittel angelegt sind. Dänemark kann aktuell 7,99 Prozent des FondsVolumens auf sich vereinen. Firmen mit Sitz in Zypern, Großbritannien oder Luxemburg, die einen Großteil ihrer Geschäfte in Skandinavien tätigen, runden die Länderallokation des Fonds ab.

Bei der Branchengewichtung des Nordea-Fonds sind Industriewerte mit 23,46 Prozent des FondsVermögens ganz vorn platziert. Produzenten von Nicht-Basiskonsumgütern wie Autoteilen oder HiFi-Anlagen nehmen 19,72 Prozent des Portfolios ein. Auf dem dritten Platz der Top 10 der einzelnen Sektoren sind Finanzwerte zu finden, die 16,04 Prozent des FondsVolumens ausmachen. Größere Einzelbestände hält Andersson in seinem Nebenwerte-Fonds auch in der IT-Branche (13,97 Prozent) sowie im Gesundheitswesen (13,80 Prozent). Das insgesamt breit streuende Portfolio wird durch Anlagen in den Sektoren Energie, Basiskonsumgüter sowie Rohstoffe abgerundet, die zwischen 1,92 und 5,57 Prozent des FondsVermögens ausmachen. Die Cashquote ist mit 1,70 Prozent per Ende August relativ niedrig, der Fonds ist trotz der aktuellen Marktschwankungen praktisch voll investiert.

FondsVergleichsindex. Korrelation. Ausgeprägt.

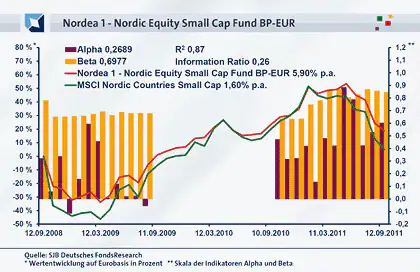

Als Vergleichsindex unserer unabhängigen SJB FondsAnalyse des Nordea Nordic Equity Small Cap Fund nutzen wir den MSCI Nordic Countries Small Cap. Die Korrelationsanalyse zeigt eine deutlich ausgeprägte Parallelität beider Kursverläufe. Mit 0,94 liegt die Korrelation über drei Jahre auf einem hohen Niveau, über ein Jahr stellt sie sich mit 0,88 etwa niedriger dar. Hier hat FondsManager Andersson augenscheinlich stärker von seinem Recht zur individuellen Titel- und Sektorengewichtung Gebrauch gemacht. Die Bewegungen von Fonds und Benchmark liegen weitgehend im Einklang, wie der Blick auf die Kennzahl R² demonstriert. Für drei Jahre beträgt sie 0,87, über ein Jahr nimmt die Kennziffer einen Wert von 0,78 an. Damit haben sich mittelfristig 13 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 22 Prozent. Auch hier zeigt sich die Tendenz des Nordea-Fonds, sich kurzfristig vermehrt von seiner Benchmark zu lösen. Die Analyse des Tracking Error zeigt, dass der Fonds durchaus ein aktives Risiko einzugehen bereit ist. Über drei Jahre liegt die Spurabweichung vom Referenzindex bei 16,35, auf Jahressicht bei lediglich 6,97 Prozent. Wie sieht es auf dieser Basis mit der Schwankungsanfälligkeit des Fonds aus?

FondsRisiko. Schwankungen. Gedämpft.

Der Skandinavien-Fonds von Nordea weist für ein Jahr eine Volatilität von 20,84 Prozent auf, die unterhalb der jährlichen Schwankungsbreite von 23,77 Prozent liegt, die der MSCI-Vergleichsindex zu verzeichnen hat. Dies spricht für eine günstige Risikostruktur des Fonds, was sich auf Dreijahressicht weiter bestätigt. Über drei Jahre gelingt es dem Small Cap Fonds noch deutlicher, die Schwankungen des Referenzindex zu unterbieten. Die Volatilität des Fonds liegt mit 26,60 Prozent ganz erheblich niedriger als die Schwankungsneigung des MSCI Nordic Countries Small Cap Index von 36,67 Prozent. Ein erstaunlich positives Ergebnis und ein klarer Vorteil gegenüber der Benchmark.

Die deutlich besseren Volatilitätskennzahlen des Fonds führen konsequenterweise zu einem weit unter Marktniveau liegenden Beta. Für drei Jahre liegt der Beta-Wert bei 0,70 und kündet von einer um 30,0 Prozent geringeren Schwankungsanfälligkeit des Nordea-Fonds gegenüber dem MSCI-Vergleichsindex. Über ein Jahr liegt das Beta ebenfalls klar niedriger als der Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,84 an. FondsManager Andersson gelingt es damit, trotz seiner Stockpicking-Strategie die Schwankungsintensität seines Portfolios regelmäßig geringer als die Volatilität des Referenzindex zu halten. Der rollierende Zwölfmonatsvergleich der Beta-Werte illustriert dies nochmals. In allen der letzten 36 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,62 und 0,87. Der Fonds kann also mit einer um bis zu 38 Prozent günstigeren Risikokennziffer aufwarten und unterbietet selbst in seinem schwächsten Monat die Volatilität der Benchmark um 13 Prozent. Führt die in dieser Hinsicht überzeugende Portfolioallokation auch zu einer Mehrrendite des Nordea-Fonds?

FondsRendite. Alpha. Überzeugend.

Per 12. September 2011 hat der Nordea Nordic Equity Small Cap Fund über drei Jahre eine kumulierte Wertentwicklung von +18,76 Prozent in Euro aufzuweisen. Dies ist ein ausgezeichneter Wert, hat es doch der Vergleichsindex MSCI Nordic Countries Small Cap im selben Zeitraum nur geschafft, auf eine Gesamtrendite von +4,88 Prozent zu kommen. Der aktiv gemanagte Fonds hat also eine mehr als dreimal so hohe Rendite wie der passive Index aufzuweisen – ein klares Argument für den Fonds und ein Beweis guter Managementleistungen. Auch der Blick auf die Renditen von +5,90 Prozent p.a. bzw. +1,60 Prozent p.a. in der Dreijahresperiode bestätigt dies.

Wechselt man auf den Einjahreszeitraum, hat der Nordea-Fonds ebenfalls klar die Nase vorn: Mit -3,57 Prozent rutscht der Fonds angesichts der jüngsten Marktturbulenzen zwar leicht ins Minus, entwickelt sich aber deutlich besser als die Benchmark, die Abgaben von -12,38 Prozent zu verzeichnen hatte. Die Alpha-Werte des skandinavischen Nebenwerte-Fonds präsentieren sich dementsprechend positiv. Über drei Jahre liegt das Alpha mit 0,60 klar im grünen Bereich, auch für den Einjahreszeitraum fällt die Renditekennzahl mit 0,27 stark aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte zeigt, mit welcher Regelmäßigkeit der Fonds eine Outperformance zum Referenzindex erzielen konnte. Zwanzig Monate muss man zurückgehen, um einmal kein positives Alpha und damit einen Zeitraum ohne Mehrrendite des Fonds zu finden. Von den letzten 36 Alpha-Werten liegen nur sechs im negativen Bereich, umgekehrt zeigt das Alpha bis 0,88 in der Spitze, wie gut FondsManager Andersson mit seiner Titelselektion gelegen hat. Ein beachtlicher Renditevorsprung, erst Recht in Anbetracht der günstigeren Risikostruktur!

SJB Fazit. Nordea Nordic Equity Small Cap Fund.

Skandinavische Nebenwerte sind eine äußerst reizvolle Depotbeimischung – bieten sie doch erstklassig geführte Unternehmen mit niedrigen KGVs, die in soliden Währungen notieren. Umso besser, wenn die Anlage in einem so erfolgreich agierenden Fonds wie dem Nordea Nordic Equity Small Cap erfolgen kann. Hier findet der Investor eine nachhaltig erzielte Outperformance zum Index bei geringerer Volatilität. Angesichts der aktuellen Preisabschläge ein perfektes antizyklisches Investment!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.