SJB FondsEcho. JPM Africa Equity. MiFID-Risikoklasse nach MFX: 5.

Löwe. Brüllend.

Afrika bedeutet Vielfalt. Von Kairo bis Kapstadt leben rund 900 Millionen Konsumenten. Der IWF prognostiziert für Afrika 2010 ein Wirtschaftswachstum von 4,30 Prozent. Nur sechs Länder hatten 2009 ein rückläufiges Bruttoinlandsprodukt. Diese positive Perspektive nutzt Richard Titherington für Mehrrendite und Risikostreuung des JPM Africa Equity (LU0355584979). Seit Auflage am 14. Mai 2008 ist der aktive Stockpicker für den afrikanischen Aktienfonds verantwortlich. Über ein Jahr hat der Fonds auf Eurobasis +72,31 Prozent zugelegt. Das sind 29,22 Prozentpunkte mehr als die Benchmark MSCI EFM Africa. Die Information Ratio (IR) seit Auflage ist mit 0,22 ebenfalls positiv. Der FondsManager hat aktive Rendite und aktives Risiko für seine Investoren im Griff. Brüllt dieser Löwe laut und gut? Dazu sprach die SJB mit dem JP Morgan Schwellenmarkt-Experten Christian Preussner.

FondsStrategie. Einzeltitel. Bevorzugt.

„Der JPM Africa Equity gehört zur Gruppe managementgetriebener Aktienfonds“, erklärt Preussner. Das heißt, ein aktives FondsManagement soll durch gezielte Einzeltitelauswahl Ineffizienzen der Märkte nutzen. „Vom dynamischen Wachstums- und Investitionspotenzial der afrikanischen Länder lässt sich nur mit speziellem Know-how profitieren“, so Preussner weiter. Davon bringt FondsManager Titherington eine Menge mit. Als Leiter des globalen Schwellenländer-Aktienteams von JPMorgan Asset Management hat er über 25 Jahren Erfahrung. In Afrika leistet er Pionierarbeit. „Es gibt bisher nur wenige Analysten, die diese Märkte beobachten. Umso wichtiger ist es, selbst vor Ort zu sein“, sagt Preussner. Die Transparenz der Unternehmen sei vielfach in der Entwicklungsphase und häufig noch nicht vergleichbar mit den Regularien westlicher Länder. Auch die Liquidität der Märkte sei ausbaufähig. Laut SJB Research sind Nigeria und Südafrika kapitalmarkttechnisch am weitesten. Liquidität fördert die Umschlagshäufigkeit. Mit 30,0x rangiert Nigeria auf Platz zwei hinter Südafrika mit 60,0x. Welche Fundamentaldaten spielen bei der Einzeltitelauswahl eine Rolle? „Wir analysieren die Unternehmen auf Basis von Dividendenrendite, geschätztem Gewinnwachstum, Bewertungsveränderungen und Währungsposition“, erläutert Preussner.

FondsPortfolio. Vielfalt. Entscheidend.

„Wir legen Wert darauf, ein breit diversifiziertes Portfolio zu haben“, so Preussner. „Keine Aktie soll allein für den Gesamtertrag verantwortlich sein.“ Aus diesem Grund ergeben sich deutliche Abweichungen zwischen FondsPortfolio und Benchmark des JPM Africa Equity. Südafrika liegt mit einem Anteil von 28,4 Prozent an der Spitze der Länderallokation. Eine Untergewichtung von 58,3 Prozentpunkten gegenüber dem MSCI EFM Africa. Das ist kein Zeichnen von Misstrauen gegenüber dem WM-Ausrichterland. FondsManager Titherington nutzt die Marktvielfalt zur strategischen Risikodiversifikation. Nigeria ist mit 17,1 Prozentpunkten gegenüber der Benchmark übergewichtet. Ein Markt mit Potenzial. Laut SJB Research sind 214 inländische Unternehmen an der nigerianischen Börse gelistet. 61,0 Prozent davon Banken. Diese hohe Quote spiegelt sich für die afrikanischen Märkte insgesamt im JPM Africa Equity wider. Fünf von zehn Top-Titeln per 31. Dezember 2009 sind Banken. Darunter Guaranty Trust Bank, Standard Bank oder African Bank Investment. Insgesamt machen Finanztitel 23,4 Prozent des FondsPortfolios aus. Nur Rohstoffaktien haben mit 25,1 Prozent einen größeren Anteil. Zyklische und Nicht-Zyklische Konsumgüter machen zusammen 27,9 Prozent des Fonds aus. Diese Gewichtung zeigt die zunehmende Bedeutung afrikanischer Konsumenten. Neben afrikanischen Märkten wie Ägypten, Kenia, Marokko oder Mauritius ergänzen Titel aus Kanada, Großbritannien oder Frankreich die Länderallokation. Die Hereinnahme von Unternehmen aus westlichen Industrieländern mit Schwerpunkt Afrikageschäft soll die Risikobeanspruchung des Portfolios reduzieren. Das FondsVolumen per 8. Februar 2010 beläuft sich auf 48,5 Millionen US-Dollar. 95,8 Prozent sind in Aktien investiert.

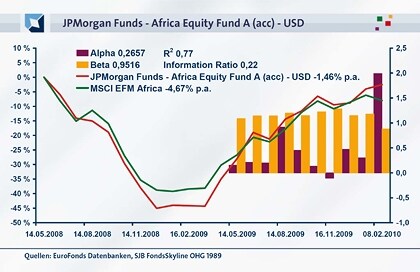

FondsVergleichsindex. Benchmark. Nebensächlich.

Aktives FondsManagement. Darauf kommt es beim managementgetriebenem JPM Africa Equity an. Alle Indikatoren der unabhängigen SJB Leistungsanalyse sprechen dafür. Die Korrelation zwischen Fonds und MSCI EFM Africa ist rückläufig. Seit Auflage rangiert sie bei 0,88. Über ein Jahr ist sie auf 0,83 zurückgegangen. Parallel dazu entwickelt sich R². Die FondsEntwicklung ist seit Auflage zu einem Anteil von 77,0 Prozent von der seines Vergleichsindex abhängig. Über ein Jahr liegt R² noch bei 0,68. Die Entwicklungsabhängigkeit beträgt noch 68,0 Prozent. Das aktive Management setzt sich mehr und mehr durch. Bleibt der FondsManager in der Spur?

FondsRisiko. Streuung. Aktiv.

Der Aktivitätsindikator Tracking Error des JPM Africa Equity zeigt: FondsManager Titherington agiert mit konstant hoher Dynamik. Seit Auflage liegt die Spurabweichung bei 13,49 Prozent, über ein Jahr bei 12,87 Prozent. Trotz Vielfalt gibt es afrikanisches Alpha nicht ohne aktives Risiko. Seit Auflage ist das Beta mit 0,95 zwar 5,0 Prozentpunkte geringer als der Marktrisikofixwert 1. Der Wert ist Ergebnis einer Änderung des kurzfristigen Risikoprofils. Im rollierenden 12-Monatsvergleich liegt das Beta per 8. Februar bei 0,88. Zwischen Mai 2009 und Januar 2010 war die Risikokennzahl kontinuierlich >1. Per 16. November 2009 lag die Risikobeanspruchung sogar 28,0 Prozent über dem Marktrisiko. Investoren wurden für dieses Risiko belohnt. Die korrespondierende IR betrug 0,54. Ist die Kennzahl positiv, sind Aufwand und Ertrag rentabel. Bis 8. Februar ist die IR auf 1,59 geklettert. Beim Risiko, ausgedrückt in Volatilität, kommt der Fonds seit Auflage auf eine Standardabweichung von 34,94 Prozent gegenüber 33,87 Prozent beim MSCI EFM Africa. Über 12 Monate liegt die FondsVolatilität mit 29,13 Prozent leicht unter seiner Benchmark mit 29,90 Prozent.

FondsRendite. Zahlen. Schwarz.

Der JPM Africa Equity schreibt kurzfristig schwarze Zahlen ins Investorendepot. Im laufenden Jahr hat der Fonds +4,84 Prozent an Wert erwirtschaftet. Über ein Jahr +72,31 Prozent. Das entspricht im rollierenden 12-Monatsvergleich einem kräftigen Alpha von 1,99. Die bisher stärkste Mehrrendite im kurzfristigen Vergleichszeitraum. Der Wert basiert auf der deutlich gesunkenen Risikobeanspruchung mit einem Beta von 0,88. Seit Auflage ist das Alpha mit 0,27 ebenfalls positiv. Allerdings müssen Investoren dafür noch eine negative Wertentwicklung von -2,53 Prozent in Kauf nehmen. Der MSCI EFM Africa gab im gleichen Zeitraum -7,98 Prozent ab. Der Löwe hat zum Sprung angesetzt. Die Chancen für Investoren stehen gut. Erstens vom prognostizierten Wirtschaftswachstum afrikanischer Märkte 2010 zu profitieren. Zweitens mit dem FondsInvestment in den JPM Africa Equity mittelfristig in die Gewinnzone zu kommen.

SJB Fazit.

Afrika ist ein hungriger Kontinent. Hungrig nach Innovationen, Infrastruktur und Konsumgütern. Auch Rohstoffe für das Wirtschaftswachstum sind vorhanden. Was die Entwicklung stoppen kann? Mangelnde Liquidität. In der Natur und auf den afrikanischen Kapitalmärkten. FondsInvestoren leisten marktgerechte Hilfe zur Selbsthilfe.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.