SJB FondsEcho. JB SAM Sustainable Climate. MiFID-Risikoklasse nach MFX: 5.

Nachhaltig. Erfolgreich.

Die Weltwirtschaftskrise drängt die Klimarettung in den Hintergrund? Nicht unbedingt. Sie setzt auch neue antizyklische Impulse frei. 16,0 Prozent der internationalen Konjunkturpakete sollen in den kommenden drei Jahren nachhaltigen Projekten zugute kommen. Das sind rund 512,0 Milliarden US-Dollar. Rund 208,7 Milliarden US-Dollar an staatlichen Investitionen fließen in nachhaltigen Transport, 84,2 Milliarden US-Dollar in saubere und effiziente Energien, 38,6 Milliarden US-Dollar in Maßnahmen an Gebäuden. Ein großer Kuchen, von dem der JB SAM Sustainable Climate (LU0280770172) und sein FondsManager Thiemo Lang etwas abhaben wollen. „Die Förderprogramme der USA, China und der EU werden sich auf die im Fonds vertretenen Sektoren mittelfristig sehr positiv auswirken“, schreibt der FondsManager im aktuellen Monatsbericht vom Oktober. Seit 30. März 2007 investiert der Fonds weltweit in Unternehmen, die Technologien, Produkte oder Dienstleistungen anbieten, um den Klimawandel zu mindern, zu verzögern oder die zur Bewältigung seiner Auswirkungen beitragen. Ein Konzept, das aufgeht. Mit einer Wertentwicklung auf Eurobasis im laufenden Jahr per 27. November von +31,68 Prozent hat er seinen Vergleichsindex MSCI World 13,45 Prozentpunkte hinter sich gelassen. Ein positives Alpha von 0,57 über drei Jahre zeigt: FondsManager Lang sorgt für nachhaltigen Erfolg.

FondsStrategie. Prämie. Wertvoll.

Der JB SAM Sustainable Climate ist ein Teilfonds des Multipartner SICAV des Schweizer Bankhauses Julius Bär. Selbst Vorreiter in Sachen Nachhaltigkeit, hat die Privatbank das FondsManagement in externe Expertenhände gegeben. Die SAM – Sustainable Asset Management – wurde 1995 gegründet. Weltweit verwaltet die zur niederländischen Robeco-Gruppe gehörende Schweizer Gesellschaft rund 9,5 Milliarden Euro. Gemeinsam mit Partnern wie Dow Jones, Stoxx oder Umweltbehörden in Australien gibt SAM seit 1999 mehrere Nachhaltigkeits-Indizes heraus. Ein Indiz, wie etabliert die Expertise des Unternehmens weltweit ist. Für ihr Research können Analysten und FondsManager auf eine der weltweit größten Datenbanken für nachhaltige Unternehmen zurückgreifen. So auch der JB SAM Sustainable Climate mit seinem mehrstufigen Top-Down-Prozess. „Zu diesem Zweck werden in einem ersten Schritt mittels einer makro-ökonomischen Analyse diejenigen Trends eruiert, welche den Klimasektor maßgeblich beeinflussen“, erläutert Lang. „Auf dieser Basis werden sämtliche Unternehmen identifiziert, welche einen klaren Bezug zum Anlagethema aufweisen und maßgeblich von den identifizierten Trends und Entwicklungen profitieren.“ Ob ein Titel portfoliotauglich ist, entscheidet die spezifische Kennzahlenanalyse. Wurde eine Aktie durch den „Discounted Cash Flow“-Ansatz als preiswert identifiziert, denkt Lang an einen Einstieg. Messgröße ist das Kurs-Cashflow-Verhältnis (KCV). Denn nach Meinung von SAM besitzen nur Unternehmen mit genügend verfügbaren Mitteln die Fähigkeit, Chancen und Risiken des Klimawandels nachhaltig in Geld umzuwandeln. Die Vorteile: Höhere Renditen auf das investierte Kapital (Return on Invested Capital – ROIC) und niedrige durchschnittliche Kapitalkosten (Weighted Average Cost of Capital – WACC). Daraus setze sich die „Nachhaltigkeitsprämie“ zusammen. Und in der Praxis?

FondsPortfolio. Wertschöpfung. Klimatisch.

Das Thema „Klimawandel“ betrifft nicht nur hochspezialisierte Technologieanbieter. Es umfasst eine komplette Wertschöpfungskette aus Industrie, Logistik, IT, Dienstleistungen bis hin zum Konsumenten. FondsManager Lang hat den JB SAM Sustainable Climate entlang dieser Wertschöpfungskette aufgestellt. Per 31. Oktober machen Industriebeteiligungen 45,0 Prozent des Portfolios aus. 22,0 Prozent sind Versorger, 14,0 Prozent Basismaterial, 7,0 Prozent IT, 5,0 Prozent zyklische Konsumgüter, 3,0 Prozent Finanzen. 95,0 Prozent des FondsKapitals von 108,8 Millionen Euro sind investiert. Lang hat also Reserven für strategische Zukäufe. Dass „Klimawandel“ eine weltweite Angelegenheit ist, zeigt die Länderallokation. Die USA haben mit 39,0 Prozent den größten Anteil, es folgen Österreich mit 7,0 und Spanien mit 6,0 Prozent. Welche Märkte genau hinter 24,0 Prozent „Diverse“ stecken, gibt SAM in den gesetzlichen Unterlagen nicht bekannt. Der Posten bestätigt den Anspruch auf ein international diversifiziertes Portfolio. Und der JB SAM Sustainable Climate hat Potenzial, „Nachhaltigkeitsprämie“ einzustreichen. Seine Titel sind preiswerter als der globale Durchschnitt. Das KCV des FondsPortfolios liegt bei 6,0x. Analysten rechnen weltweit mit 7,5x. Auch bei den Wachstumskennziffern Kurs-Gewinn-Verhältnis (KGV) und Dividendenrendite hat der Fonds Aufholchancen. Das KGV liegt bei 16,7x, die Dividendenrendite bei 0,82 Prozent. Weltweit werden für dieses Jahr ein KGV von 17,3x und eine Dividendenrendite von 3,10 Prozent erwartet. Darf der Privatinvestor auch mit Mehrrendite rechnen?

FondsVergleichsindex. Korrelation. Abnehmend.

Klimawandel ist ein Trend, der alle angeht. Das Signal senden Julius Bär und SAM mit dem Vergleichsindex des JB SAM Sustainable Climate, dem MSCI World. Die SJB Korrelationsanalyse zeigt: Trotz breiter Aufstellung bewegt sich der Fonds in einem Nischensektor der Weltwirtschaft. Seit Auflage korrelieren Fonds und Index mit 0,89. Über ein Jahr ist der Wert deutlich auf 0,72 zurückgegangen. Für aussagekräftige unabhängige Leistungsvergleiche ist die Tendenz zur Gleichläufigkeit stark genug.

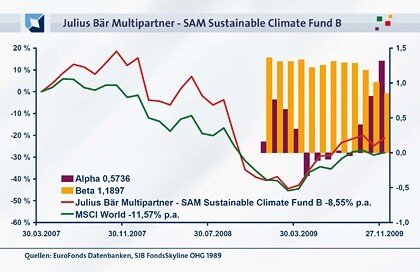

FondsRisiko. Trend. Gewendet.

Der mehrstufige Anlageprozess des JB SAM Sustainable Climate zwingt FondsManager Lang zur Aktivität. Seit Auflage liegt die Spurabweichung (Tracking Error) bei 13,14 Prozent. Über ein Jahr liegt sie mit 12,08 Prozent kaum niedriger. Lang ist ein Antreiber, der kein Risiko scheut. Seit Auflage kommt der Fonds auf eine Volatilität von 29,25 Prozent. Der MSCI World wich im gleichen Zeitraum 22,55 Prozent vom Kursmittelwert ab. Das Beta dazu liegt bei 1,19. Das sind 19,0 Prozentpunkte über dem Marktrisikofixwert 1. Im rollierenden 12-Monatsvergleich zeigt sich, dass „nachhaltig“ nicht gleich „bedächtig“ ist. Zum Beispiel lag das Beta per 30.10.2008, Höhepunkt der Finanzmarktkrise, 46,0 Prozentpunkte über Marktrisiko. Der Lohn: Mit einem positiven Alpha von 0,19 erhielten Investoren Mehrrendite. Seit Beginn des 4. Quartals dieses Jahres ist eine leichte Trendwende im Risikoprofil erkennbar. Seit 1. Oktober ist das Beta 33,0 Prozentpunkte zurückgegangen. Per 27. November rangiert der Risikoindikator im Jahresvergleich gegenüber dem MSCI World mit 0,85 erstmals unter 1. In der Rendite hat der Fonds seinen Vergleichsindex trotzdem geschlagen.

FondsRendite. Erfolg. Getrieben.

Das Risiko ist beim JB SAM Sustainable Climate ein echter Renditetreiber. Im Mai 2008 brachten im Jahresvergleich 40,0 Prozentpunkte mehr Risiko auch mehr Rendite. Mit einem Alpha von 1,98 hatte der Renditeindikator in diesem Monat seine stärkste Ausprägung im gesamten Vergleichszeitraum. Per 27. November liegt das Alpha mit 1,31 erstmals seit September 2008 wieder über 1. Im Vergleich zum Vormonat hat die Risikokennzahl 0,50 Prozentpunkte zugelegt. Gemessen in absoluter Wertentwicklung hat der Fonds seinen Index um mehr als das Doppelte geschlagen. Der JB SAM Sustainable Climate gewann über 12 Monate +30,66 Prozent. Der MSCI World legte +14,72 Prozent zu. Diese positive kurzfristige Entwicklung tut Investoren gut. Seit Auflage hat der Fonds -21,20 Prozent an Wert verloren. Der MSCI World gab im gleichen Zeitraum -27,94 Prozent ab.

SJB Fazit.

„Klimawandel“ ist nicht nur ein ökologisches Thema. Es ist auch ein langfristiges Milliardengeschäft. Denn wer spart am Deich, wenn der Pegel steigt? Vorbereitung ist alles.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.