SJB FondsEcho. H & A Lux Unternehmerfonds. MiFID-Risikoklasse nach MFX: 4

Unternehmer. Hautnah.

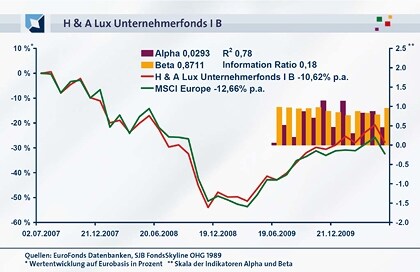

Vier Sterne. Darunter macht es ein Fonds aus Deutschlands Meister-Metropole München nicht. Und die Chancen für den H & A Lux Unternehmerfonds (LU0294540942) und seinen FondsManager Volker Riehm sind gut. Am 2. Juli dieses Jahres hat der europaweit aufgestellte Aktienfonds mit Schwerpunkt „Inhabergeführte Unternehmen“ sein Dreijahres-Soll erreicht. Dann wird er „volljährig“. Ratingagenturen wie Feri und Citywire rücken ihn mit qualifizierten Bewertungen in den Fokus. Aus Sicht der SJB haben Fonds und FondsManager schon heute eine „reife Leistung“ erzielt. Dafür sprechen ein positives Alpha seit erster Preisfeststellung von 0,03, eine positive Information Ratio (IR) von 0,54 und ein moderates Beta von 0,87. Das sind die Ergebnisse der unabhängigen SJB Analyse gegenüber dem MSCI Europe. Was den H & A Lux Unternehmerfonds von anderen Investmentfonds mit Schwerpunkt Inhaberunternehmen unterscheidet? „Eine breite Aufstellung, eine klare Absage an Private Equity Beteiligungen und eine qualitative fundamentale Analyse“, antwortet FondsManager Riehm im SJB Gespräch. Auch kritischen Fragen über Investmentprozess, Indextracking und Volumensentwicklung wich Riehm nicht aus. Gehaltvoll.

FondsStrategie. Werte. Fair.

„Von Unternehmern für Unternehmer.“ So zugespitzt formuliert es die Investmenttochter der Münchner Privatbank Hauck & Aufhäuser nicht. FondsHistorie und Gegenwart des H & A Lux Unternehmerfonds spiegeln aber genau das wider. „Die FondsIdee kommt ursprünglich aus der Vermögensverwaltung“, berichtet Riehm. Vermögende Privatkunden bei Hauck & Aufhäuser waren auf der Suche nach soliden Aktientiteln mit Substanz und positiven Wachstumsperspektiven. Dabei kristallisierten sich immer wieder Aktiengesellschaften heraus, bei denen ein oder mehrere Großaktionäre bzw. die Gründer weiter maßgeblichen Einfluss auf die Unternehmensführung haben. Hohe Eigenkapitalquote, geringer Verschuldungsgrad, kontinuierliche Investitionen in Forschung und Entwicklung. Das sind die Hauptvorzüge inhabergeführter Unternehmen. Ein Konzept, das überzeugt: Ein guter Teil der Privatinvestoren des Fonds seien nach Aussage des FondsManagers selbst Unternehmer. Um diese Gütetitel in einem FondsPortfolio zu bündeln, wurde ein fünfstufiger aktiver Investmentprozess entwickelt: 1. monatliche quantitative Analyse des Anlageuniversums von rund 500 Unternehmen, 2. qualitative Analyse der Favoriten, 3. Portfoliokonstruktion, 4. Investitionsgrad bzw. Liquiditätssteuerung und 5. Risikomanagement. Strategischer Nukleus ist die gezielte Einzeltitelauswahl. „Das maßgebliche Kriterium für die Ermittlung eines ‚fairen Werts’ einer Aktie ist für mich das gute alte Kurs-Gewinn-Verhältnis“, so Riehm. Das durchschnittliche KGV im Fonds liegt derzeit bei rund 14,0x und das Kurs-Buch-Verhältnis (KBV) bei rund 1,0x. Analysten rechnen aktuell für Europa mit einem KGV von 17,5x und einem KBV von 1,7x. Der FondsManager hat also Gutes günstig eingekauft. Ist Volker Riehm ein Bayern-Schwabe? Das hat er nicht verraten. Aber was gut ist, soll auf jeden Fall gut bleiben. Deshalb gibt es für ihn auch K.O.-Kriterien. Riehm: „Das sind ein negativer Cash Flow und eine Zinsaufwandsquote von mehr als 2,0 Prozent.“ Echten Mehrwert bei der Analyse bringen dem FondsManager direkte Unternehmerkontakte. „Wenn Sie feststellen wie Vorstandsvorsitzende oder Finanzvorstand ticken, bekommen Sie einen Eindruck über die Zukunftsaussichten der Unternehmen“, bestätigt Riehm. Quasi als Nebenprodukt der Unternehmensanalyse und FondsEntwicklung hat H&A Asset Management eine eigene Indexfamilie für inhabergeführte Unternehmen entwickelt. Der HAFixD bildet die 20 größten Inhabertitel in Deutschland, der HAFixE die 30 größten in Europa ab. Wird der Fonds nur als Indextracker des Europaindex geführt? „Nein, auf gar keinen Fall. Ich bin ein aktiver FondsManager“, betont Riehm.

FondsPortfolio. Volumen. Steigerungsfähig.

Per 30. April ist der H & A Lux Unternehmerfonds in 45 Aktien investiert. Durch die Einzeltitelauswahl sind Branchen- und Länderallokation keine strategischen Zielgrößen. Allerdings sind westeuropäische Industriemärkte ein Schwerpunkt. Deutschland hat mit 25,0 Prozent den größten Anteil an der geographischen Entwicklung, die Schweiz folgt mit 17,0 Prozent vor Frankreich mit 14,0 Prozent. Könnte Ost- und Mitteleuropa mittelfristig für den Fonds ein Thema werden? „Es gibt derzeit dort zu wenig Angebot an Inhaberunternehmen“, sagt Riehm. „Wenn wir uns in dieser Region engagieren oder aber am Wachstumspotenzial in Südostasien teilhaben, dann mit westeuropäischen Titeln, die dort interessante Marktanteile haben.“ In der Branchenallokation haben Markenartikler mit 18,0 Prozent den größten Anteil. „Gerade inhabergeführte Unternehmen bringen das nötige Qualitätsbewusstsein und langfristiges Denken mit um Marken wirklich zu pflegen“, ist Riehm überzeugt. Ferrari, Henkel, BMW, Fielmann. Namen, die für diese These sprechen. Eine Liquiditätsposition, derzeit im Umfang von 4,0 Prozent des FondsVolumens, baut Riehm auch aktiv durch strategische Verkäufe auf. Das Ziel dieser Maßnahme: Kapital für antizyklische Zukäufe. Dass Riehm dafür teilweise Erträge realisiert, ist auch die Folge einer FondsSchwachstelle. Das geringe Volumen von rund 7,5 Millionen Euro. Laut SJB Research entspricht diese Summe per 21. Mai 2010 einem Zuwachs von gerade einmal 0,1 Millionen Euro gegenüber dem 31. Juli 2007. „Diese Entwicklung ist enttäuschend“, räumt Riehm ein. Der FondsManager führt sie auf einen mangelnden Track Record des Fonds zurück. Da er noch keine drei Jahre am Markt ist, wird der Fonds in aktuellen Ratings noch nicht gelistet. Die SJB schafft Abhilfe.

FondsVergleichsindex. Europa. Voraus.

FondsManager Riehm legt Wert auf aktives indexunabhängiges Portfoliomanagement. Deshalb will er seine Benchmark, den hauseigenen HAFixE, schlagen und nutzt gleichzeitig den Eurostoxx 50 zur Orientierung. Um die Leistungsfähigkeit des H & A Lux Unternehmerfonds vom unabhängigen Standpunkt und für Investoren überzeugend nachzuvollziehen, setzt die SJB dem Fonds eigene Maßstäbe. Konkret wird der Fonds dem MSCI Europe gegenüber gestellt. Die Korrelation von 0,88 seit erster Preisfeststellung am 2. Juli 2007 und 0,80 über ein Jahr zeigen an: Die Grundlage für aussagekräftige Vergleiche ist gegeben. Erstes Analyseergebnis: Die Kennzahl R² bestätigt den Kern der FondsStrategie, nämlich die individuelle Einzeltitelauswahl. Seit erster Preisfeststellung liegt der Wert bei 0,78. Über ein Jahr ist er auf 0,65 gesunken. Das Qualitätsuniversum des Fonds ist kurzfristig also nur mit einem Anteil von rund 65,0 Prozent von der Entwicklung des MSCI Europe abhängig. Welche Wirkung hat das auf Risiko und Rendite des Fonds?

FondsRisiko. Betarallye. Vorbei.

Das Risikomanagement im H & A Lux Unternehmerfonds bedeutet in erster Linie austarieren. „Wenn ich mich bei einem Titel für ein höheres Beta entscheide, muss ich versuchen, das Risiko an anderer Stelle wieder zu reduzieren“, erläutert Riehm. Mit Erfolg. Seit erster Preisfeststellung liegt das Beta bei 0,87. Das entspricht einer FondsVolatilität von 25,42 Prozent in Relation zu 26,59 Prozent beim MSCI Europe. Per 21. Mai kommt die Risikokennzahl im rollierenden 12-Monatsvergleich auf 0,94. Die FondsVolatilität ist inzwischen auf 16,63 Prozent gesunken. Bemerkenswert: Zwischen Oktober und November 2009 reduzierte sich das Beta des Fonds von 0,97 auf 0,87, also 10,0 Prozentpunkte. Darauf angesprochen meinte Riehm: „In der Beta-Rallye, die am 9. März 2009 anfing, waren vor allem bei zyklischen Titeln Gewinnerwartungen bereits eingepreist. Viele haben diese durch tatsächliche Zahlen bestätigt.“ Das heißt die Reduzierung der Risikobeanspruchung basiert nicht auf einer strategischen Handlung, sondern auf einer unternehmerischen Tugend: Geduld. Die Spurabweichung (Tracking Error) als Aktivitätsindikator bestätigt das. Seit erster Preisfeststellung liegt dieser Wert bei 9,85 Prozent. Über ein Jahr ist er auf 6,23 Prozent gesunken.

FondsRendite. Alpha. Entscheidend.

Renditetechnisch strebt der H & A Lux Unternehmerfonds mehr Werte an. „Das Erzielen eines aktiven Mehrertrags hat Priorität“, stellt Riehm klar. In den rollierenden 12 Monatsvergleichszeiträumen wurde dieses Ziel in 22 von 23 Fällen erreicht. Per 21. Mai beträgt das Alpha 0,45. Seit erster Preisfeststellung 0,03. „Erste Alphaquelle sind Kursgewinne, also Zuwächse gegenüber dem ‚fairen KGV’“, erklärt Riehm. Auf der Dividendenseite schneidet der Fonds nach Aussage des FondsManagers eher unter dem Durchschnitt ab. Der Grund: „Inhabergeführte Unternehmen re-investieren Gewinne lieber, als sie auszuschütten.“ Ein Schritt, der zum Erhalt nachhaltigen Wachstums und zum Aufbau von Unternehmenssubstanz führt. Der H & A Lux Unternehmerfonds kann mitwachsen. Per 21. Mai hat der Fonds seit erster Preisfeststellung auf Eurobasis -27,70 Prozent an Wert abgegeben. 2009 aber 39,40 Prozent zulegt. Über ein Jahr sind es +23,38 Prozent. Aufwand und Ertrag müssen stimmen. Mit einer positiven IR von mittelfristig 0,18 und kurzfristig 0,54 zeigen Fonds und sein Management die richtige unternehmerische Antwort auf den schwierigen Start: Unternehmer unternehmen was.

SJB Fazit.

„Gewinn vor Umsatz und Liquidität vor Gewinn“. Das Zitat von Dr. Stella Ahlers gehört zu den Lieblingsweisheiten von FondsManager Volker Riehm. Mit Blick auf den H & A Lux Unternehmerfonds sind das zwei Seiten einer Medaille: Gründlichkeit geht einerseits vor Schnelligkeit. Gut so. Andererseits geben volatile Märkte und bisher geringes FondsVolumen dieser Option gezwungener Maßen verstärkt Bedeutung. Aber der Track Record und das Anlageuniversum machen schon heute Lust auf mehr. Die Sterne sind zum Greifen nah.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.