SJB FondsEcho. Gottlieb Daimler Aktienfonds DWS. MiFID-Risikoklasse nach MFX: 5

Motor. Kräftig.

Gottlieb Daimler (1834 bis 1900) ein Industriepionier der alten Schule. Der erste schnell laufende Benzinmotor und das erste Kraftfahrzeug mit vier Rädern und Verbrennungsmotor. Das verdankt die Welt dem Cannstatter Tüftler. Und natürlich – ganz solide – Mercedes Benz. Wozu fühlt sich Dr. Nils Ernst verpflichtet? Austüfteln oder solider Planung. „In meiner Investmentphilosophie steckt beides“, so der DWS FondsManager im SJB Gespräch. Seit 1. Dezember 2009 ist Ernst bei der DWS für den Gottlieb Daimler Aktienfonds (DE0009769901) verantwortlich. Der internationale Aktienfonds mit Schwerpunkt Europa wurde am 20. Mai 1999 aufgelegt. Das Sondervermögen ist in erster Linie für Mitarbeiter der Daimler AG und deren Tochterunternehmen gedacht. Er steht aber auch externen Investoren offen. „Das Management eines Mitarbeiterfonds ist immer eine besondere Verantwortung“, erklärt Ernst. „Die Firmenleitung des Unternehmens steht schließlich mit ihrem Namen dafür, dass Mitarbeiter dem Fonds ihr privates Geld anvertrauen.“ Dieser Aktienfonds hat das Vertrauen gerechtfertigt. Seit Auflage hat er auf Eurobasis +32,20 Prozent kumuliert an Wert zugelegt. Über ein Jahr +37,29 Prozent. Das sind 58 Basispunkte mehr als der MSCI World. Mittelfristig erzielt der Fonds ein positives Alpha von 0,04. Über die Effekte des FondsManagementwechsels für Titelselektion und Risikomanagement sowie die aktuelle Marktentwicklung stand Ernst der SJB Rede und Antwort.

FondsStrategie. Einzeltitel. Bevorzugt.

Ernst greift gern nach den Sternen. Neben dem Gottlieb Daimler Aktienfonds ist er auch für das Management des DWS Globale Sterne verantwortlich. Gibt es neben der naheliegenden Namensassoziation noch weitere strategische Synergien? „Beide Fonds haben ihren eigenen Charakter“, sagt Ernst. Wie sein Vorgänger Michael Sieghart sucht er „zukunftsträchtige Unternehmen“, die „hohen Ansprüchen“ genügen. „Ich bin davon überzeugt, dass unkorrelierte Titelwetten vielversprechender sind um langfristig Outperformance zu erzielen, als Makrowetten.“ Das heißt, Primat der FondsStrategie ist ein konzentriertes individuelles Stockpicking. Auf Top-Down Investments bestimmter Regionen oder Sektoren legt Ernst explizit keinen Wert. Nur dann, um sein Portfolio aus Gründen des Risikomanagement zu diversifizieren. „Im Kern basiert der Fonds auf einem qualitativen Investmentprozess“, erläutert Ernst. „Am liebsten sind mir Titel mit überdurchschnittlichen Wachstumschancen und annehmbarer Bewertung.“ Um diese Opportunitäten zu identifizieren erfolgt eine quantitative Vorauswahl. Die aussichtsreichsten Titel einer „long-list“ werden dann einer Fundamentalanalyse unterzogen. Analystengespräche, Firmenbesuche und DWS interne Diskussionen im Team eingeschlossen. „Es ist schon bemerkenswert, dass wir bei der DWS hier in Frankfurt in einem Radius von 50 bis 100 Metern konzentrierte Kompetenzen haben“, freut sich Ernst. „Das schafft kurze Wege zwischen Portfoliomanagern und Analysten und man redet mehr miteinander.“ Aber Ernst redet nicht nur, er handelt. Dementsprechend hat er dem Fonds inzwischen eine individuelle Note gegeben.

FondsPortfolio. Boden. Haftung.

„Mein Vorgänger hat den Fonds vor allem durch die Europabrille gesehen“, sagt Ernst. „Ich folge wie bei anderen Fonds eher einem globaleren Ansatz.“ Das bedeutet konkret ein Ausbau des Engagements in den USA und Kanada seit Anfang des Jahres. Der Anteil von US-Titeln ist von 14,7 Prozent per 30. Dezember 2009 auf 17,5 Prozent per 30 April 2010 gestiegen. Zusätzlich hat Ernst eine strategische Emerging Markets Position aufgebaut. „Zwischen 5 bis 6 Prozent“ sei ihr Anteil. Mit Blick auf die derzeitige Währungskrise im Euroraum sind das glückliche Entscheidungen. Wenn die Daimlermitarbeiter, die immer noch einen „signifikanten Anteil“ an den FondsInvestoren haben etwas schätzen, dann doch wohl Solidität? „Das kann ich nur bestätigen“, meint Ernst. „Der Grund liegt auch in der FondsHistorie.“ Der Fonds wurde 1999 in die Börseneuphorie des Neuen Markts aufgelegt. „Ein Jahr später war das Geld weg“, erinnert Ernst. Das wünscht sich niemand noch einmal. Vor allem nicht der Daimlervorstand, der den Fonds seinen Mitarbeitern ans Herz legt. Aber das FondsManagement ist nicht Dieter Zetsche verantwortlich, sondern seinen Investoren. „Als ‚Mitarbeiterfonds’ haben Privatinvestoren schon fast einen institutionellen Stellenwert“, so Ernst. Ehre, wem Ehre gebührt. Darum will der FondsManager für ein ausgewogenes Portfolio sorgen. Übergewichtungen in Regionen und Sektoren sollen vermieden werden. So rangiert der Anteil der Top-5 Branchen Finanzen, Industrie, Energie, Gesundheitswesen und IT zwischen 18,4 und 10,1 Prozent. Per 17. Mai hat der Gottlieb Daimler Aktienfonds DWS ein Volumen von 146,3 Millionen Euro, rund 39,3 Millionen mehr, als vor einem Jahr. Mit einem Aktienanteil von 95,1 Prozent ist der Fonds praktisch voll investiert. Der Anteil von 1,2 Prozent Anleihen und eine Barposition von 3,7 Prozent, inklusive 2,6 Prozent Future Long Optionen dienen zur Risikoabsicherung. Wer nach den Sternen greift, braucht Bodenhaftung. Die hat sich Ernst auch durch die strategische Hinzunahme von Goldminenaktien bewahrt. Und wie viel Daimler AG hält der Fonds aktuell? „Aktuell haben wir kein Daimler“, berichtet Ernst. Ein Zeichen für eine belastbare Investorenbeziehung und professionelle Unabhängigkeit, meint die SJB.

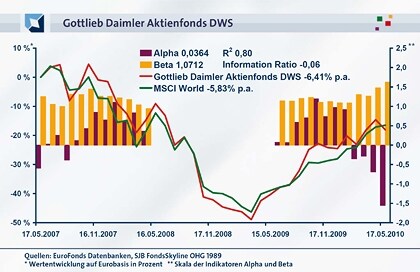

FondsVergleichsindex. Brille. Global.

Benchmark des Gottlieb Daimler Aktienfonds DWS ist ein zusammengesetzter Index aus je zur Hälfte DJ Stoxx – einem europäischen Aktienindex – und MSCI World. Die SJB will den FondsManager bei seinem „globaleren“ Strategieansatz unterstützen und stellt den Fonds in ihrer unabhängigen Analyse ausschließlich dem MSCI World gegenüber. Die drei Jahres-Korrelation von 0,89 und 0,78 über ein Jahr zeigen, dass dieser Vergleich aussagekräftige Ergebnisse liefert. Zum Beispiel das die Indexunabhängigkeit im kurzfristigen Vergleichszeitraum zugenommen hat. Die Kennzahl R² bestätigt das. Über drei Jahre rangiert R² bei 0,80, über ein Jahr bei 0,61. Die FondsEntwicklung ist kurzfristig demnach noch zu 61,0 Prozent von der Indexentwicklung abhängig. Viel Spielraum für aktives FondsManagement: Konzentrierte Titelauswahl und Risikomanagement.

FondsRisiko. Märkte. Dynamisch.

Die Spurabweichung (Tracking Error) ist der Aktivitätsindikator eines FondsManagers. Jede indexunabhängige Entscheidung birgt ein überdurchschnittliches Risiko. Dessen ist sich Ernst bewusst und zieht beim Management des Gottlieb Daimler Aktienfonds DWS die Kennzahl als Steuerungsmechanismus zurate. Mit Erfolg. Mit 9,78 Prozent über drei Jahre und 9,67 Prozent über ein Jahr ist ihr Wert kurz- und mittelfristig konstant. Bei der DWS gilt Ernst als Risikospezialist. Als solcher wird er von Kollegen von Zeit zu Zeit um eine kurze Stilanalyse mit Blick auf mögliche Risiken gebeten. Und wie fällt sein eigener Risiko Track Record aus? Immerhin ist das Beta des Fonds im rollierenden 12-Monatsvergleich von 1,09 per 17. Dezember 2009 auf 1,62 per 17. Mai 2010 gestiegen? „Das historische Beta basiert vor allem auf Entscheidungen aus der Vergangenheit“, ordnet Ernst die Lage ein. „Basis ist eine Übergewichtung von Finanztiteln und Europa.“ Das bedeutet über ein Jahr ein FondsVolatilität von 15,99 Prozent. Der MSCI World kommt im gleichen Zeitraum auf 8,40 Prozent. Die aktuelle Währungskrise schlägt demnach auch auf solide internationale Aktienfonds durch. Zum Vergleich: Per 17. Oktober 2008, Höhepunkt der Finanzmarktkrise in den USA, bedeutete der Schwerpunkt Europa noch ein Beta von 0,95, also 5,0 Prozentpunkte unter dem Marktrisikofixwert von 1. Allerdings stand die Risikostruktur in negativer Relation zum Ertrag. Die Information Ratio (IR) lag bei -1,07. Per 17. Mai bedeutet die hohe Risikobeanspruchung eine IR von 0,04. Ernst: „Am Ende des Tages muss die Rendite stimmen.“ Wir schauen hin.

FondsRendite. Erträge. Zurückkehrend.

Über ein Jahr hat der Gottlieb Daimler Aktienfonds DWS +37,29 Prozent an Wert gewonnen. Der MSCI World hat +36,71 Prozent zugelegt. Der Fonds muss den weltweiten Maßstab nicht scheuen. Die Wertentwicklung von -18,05 Prozent über drei Jahre reicht für ein positives Alpha von 0,04. Zusammen mit dem Beta von 1,07 über drei Jahre ist das eine schwach negative IR von -0,06. Mittelfristig zeigt die Renditeseite ein weitgehend ausgeglichenes Bild. Die Jahresergebnisse bestätigen die Entwicklung. +4,6 Prozent 2007, -45,4 Prozent 2008, +42,4 Prozent 2009, +8,4 Prozent 2010. Stand heute zeigt die Sharpe Ratio von 2,11 über ein Jahr: Im Vergleich zum als risikolos geltenden Geldmarkt ist der Fonds eine rentable Investitionsmöglichkeit. Langfristige Mehrwerte können dazukommen.

SJB Fazit.

A-Klasse, B-Klasse oder SLS AMG. Welches Mercedes Benz Modell passt zum Gottlieb Daimler Aktienfonds DWS? Am ehesten die solide C-Klasse. Eine Familienkutsche die den Verbrennungsmotor gegen einen Hybrid-Antrieb tauscht. Dr. Nils Ernst kann den geplanten Einbau mit viel Geschick schaffen. Viel Erfolg.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.