SJB FondsEcho. Gartmore SICAV Global Focus. MiFID-Risikoklasse nach MFX 5

Fuß. Fassen.

Neil Rogan gilt als „High-Alpha-Spezialist“. Zumindest preist ihn die britische FondsGesellschaft Gartmore als solchen an. Kann der Leiter Global Equities diese Fähigkeit beim Gartmore Global Focus (LU0200075835) unter Beweis stellen? Der Fonds wurde am 29. Oktober 2004 aufgelegt. Er trägt maßgeblich die Handschrift seines FondsManagers, der das Investment von Beginn an betreut. In den vergangenen 12 Monaten hinkte der Fonds mit einer Wertentwicklung auf Eurobasis von +5,32 Prozent seinem Vergleichsindex deutlich hinterher: Der MSCI World hat im gleichen Zeitraum +12,55 Prozent zugelegt. Laut SJB Analyse ist das ein Alpha von -0,46. Was spricht trotzdem für den international aufgestellten Aktienfonds?

FondsStrategie. Langfristig. Konzentriert.

„Der Fonds strebt einen langfristigen Ertrag an“, heißt es im aktuellen Verkaufsprospekt vom August dieses Jahres. Dafür soll der Gartmore Global Focus sein Kapital in ein „konzentriertes“ Portfolio anlegen. Das heißt, FondsManager Rogan fokussiert sich auf 30 bis 40 Unternehmen weltweit. Deren Marktkapitalisierung kann beliebig sein. Große Größen werden aber bevorzugt. Vier von fünf Unternehmen im Portfolio haben per 30. September eine Marktkapitalisierung von mehr als 10 Milliarden US-Dollar. Rogan ist demnach ein sehr gezielter Stock-Picker. Über seine genauen Auswahlkriterien lässt er Investoren in der Berichterstattung aber im Unklaren. Das ist Programm: „Unsere Fondsmanager“, schreibt Gartmore auf der Internetseite zum Thema Anlagestil, „können frei entscheiden, wie sie durch geschickte Anlagen Mehrwert schaffen.“ Trotz seines konzentrierten und langfristigen Vorgehens will Rogan ein aktiver FondsManager sein. Laut Verkaufsprospekt schöpft das FondsKapital seine Erträge aus „Kapitalertrag und Rendite“. Das bedeutet: Zum einen mehren Zinsen und Dividenden als Kapitalerträge das FondsVolumen. Zum anderen werden Kursgewinne im Laufe des Berichtsjahres aktiv als Renditequelle für den Fonds realisiert. Reicht diese Kombination, um den Anspruch des FondsManagers und die Erwartungen der Investoren nach „hohem Alpha“ zu erfüllen?

FondsPortfolio. Gewichtung. Aktiv.

Auf jeden Fall deckt Rogan im aktuellen Monatsbericht vom September klar seine offensiven und defensiven Positionen im Portfolio des Gartmore Global Focus auf. Der Fonds ist mit 790,1 Millionen US-Dollar in 38 Aktientitel investiert. Die Barreserve rangiert mit niedrigen 0,8 Prozent. Die fünf Top Einzeltitel mit Unilever, Royal Dutch Shell, JP Morgan, HSBC und McDonald’s stehen exemplarisch für den hohen Anteil globaler Großkonzerne im Portfolio. Sie machen 81,0 Prozent aus. Die Branchen- und Länderallokation des Gartmore Global Focus ist für sich genommen nicht besonders aussagekräftig. Sie ergibt sich aus der Einzeltitelauswahl. Interessant ist die unterschiedliche Gewichtung im Vergleich zur FondsBenchmark MSCI World. Hier bietet die FondsGesellschaft Investoren einen besonders transparenten Einblick. Danach sieht FondsManager Rogan die Weltwirtschaft noch nicht wieder im Aufwind, denn defensive Branchen wie Nicht-Basiskonsumgüter, Industrie, Werkstoffe und Informationstechnologie sind mit 3,0 bis 16,0 Prozentpunkt gegenüber dem MSCI World übergewichtet. Dazu passt die Länderallokation, bei der Rogan Bekanntes fokussiert. Der Gartmore-Heimatmarkt Großbritannien ist mit 4,0 Prozentpunkten am stärksten übergewichtet. Asiatische Schwellenländer mit rund 1,0 Prozentpunkten. Letztere Region genießt bei Rogan eine besondere Expertise. 1997 ist er bei Gartmore als Head of Asia Pacific Equities eingestiegen. Braucht ein „High-Alpha Spezialist“ vielleicht mehr Mut und Ideenreichtum?

FondsBenchmark. Experimente. Keine.

Der MSCI World ist die Benchmark des Gartmore Global Focus. Und das ist laut SJB Korrelationsanalyse auch gerechtfertigt. Über drei Jahre korrelieren Fonds und Index mit 0,92. Über ein Jahr hat die Korrelation mit 0,86 nur unwesentlich abgenommen. Die SJB wird den Fonds und seinen Manager in ihrer unabhängigen Analyse konsequent an seinen eigenen Ansprüchen messen.

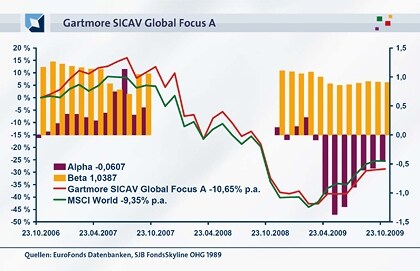

FondsRisiko. Risikoneigung. Abgebaut.

Die fokussierte Strategie des Gartmore Global Focus spiegelt sich auch in der Spurabweichung (Tracking Error) als Indikator für aktives FondsManagement wider. Rogans Aktivitätsskala nimmt ab. Über drei Jahre liegt sie bei 7,04 Prozent, über ein Jahr bei 6,25 Prozent. Die Rückkehr in vertraute Märkte reduziert den Bedarf an vielen Transaktionen. Das bestätigt auch die Risikoanalyse. Wenn die Aktienmärkte gut liefen, war FondsManager Rogan nicht abgeneigt, mit dem Gartmore Global Focus ins Risiko zu gehen. Teilweise, wie im Mai 2008, lag die Risikokennziffer Beta bis zu 34,0 Prozentpunkte über dem Marktrisikofixwert 1. Seitdem die Märkte durch die Finanzmarktkrise an Volatilität zunehmen, scheint Rogans Risikoappetit gestillt zu sein. Zwischen September und Oktober 2008 reduzierte er die Risikoaussetzung um 13,0 Prozentpunkte. Bis 23. Oktober 2009 fiel sie kontinuierlich weiter und rangiert jetzt bei 0,90. In Volatilität ausgedrückt bedeutet das eine Standardabweichung von 17,90 Prozent beim Fonds und 18,63 Prozent beim Index. Mittelfristig ist Rogans hohe Risikoneigung noch erkennbar. Der Fonds wich über drei Jahre um 21,21 Prozent vom Kursmittelwert des Portfolios ab. Der Vergleichsindex 19,28 Prozent. Das Beta über drei Jahre liegt mit 1,04 dementsprechend über dem Marktrisiko.

FondsRendite. Ertrag. Knapp.

Die hohe Risikoneigung des FondsManagers war für den Gartmore Global Focus eine lukrative Alphaquelle. In 20 Monaten mit einen Beta > 1 konnte Rogan für seine Investoren Mehrrendite erwirtschaften. Sein stärkstes positives Alpha mit 1,13 erzielte er allerdings im Juli 2007, dem mit einem Beta von 0,70 defensivsten Monat im gesamten Vergleichszeitraum. Seit der FondsManager die Risikoneigung abgebaut hat, erzielt er kein positives Alpha mehr. Die letzte Mehrrendite konnten Investoren per 23. Februar 2009 einstreichen. Die Finanzkrise ist für den Gartmore Global Focus demnach eine individuelle Strukturkrise. Weder kurz- noch mittelfristig kann er den eigenen Alpha-Ansprüchen gerecht werden. Im laufenden Jahr hat der Fonds per 26. Oktober +11,86 Prozent zugelegt. Über drei Jahre allerdings -28,70 Prozent abgegeben. Der MSCI World verlor im gleichen Zeitraum -25,54 Prozent. Das bedeutet ein niedriges Alpha von -0,06.

SJB Fazit.

Neil Rogan scheint verunsichert zu sein. Die Tugenden die ihn und den Gartmore Global Focus seit Auflage auszeichneten, scheinen durch die Turbulenzen auf den weltweiten Finanzmärkten passé. Sein Fokus richtet sich jetzt auf Bewährtes und Bekanntes. Die SJB wünscht dem erfahrenen FondsManager, dass er wieder in Tritt kommt.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Publikationen. Fordern Sie die täglich, wöchentlich und monatlich erscheinenden Beiträge an. Gratis unter FondsEcho@sjb.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.