SJB FondsEcho. Agressor. MiFID-Risikoklasse nach MFX: 5.

Fabel. Haft.

Welche Spezies kommt einem beim Wort „Aggressor“ in den Sinn? Die Ameise? Oder eine Zikade? Nein? Genau damit möchte sich Didier Le Menestrel, Gründer der französischen FondsGesellschaft Financiere de L'Echiquier und FondsManager des Agressor (FR0010321802) assoziiert sehen. In Anlehnung an den französischen Fabeldichter Jean de La Fontaine schreibt Le Menestrel im aktuellen Monatsbericht vom Oktober: „Die Ameise legte im derzeitigen Oktober einige Vorräte für den Winter an.“ Das schließt kurzfristige Gewinnmitnahmen mit ein. Sie sind ein Teil der FondStrategie. Der andere besteht im gezielten Stock Picking im europäischen Aktienmarkt, Schwerpunkt Frankreich. Seit 29. November 1991 sammelt die Ameise fleißig Rendite ein. Seit Auflage kumuliert auf Eurobasis +868,10 Prozent. Im Jahresvergleich hat der Fonds +33,44 Prozent zugelegt. Das ist ein Alpha von 0,41.

FondsStrategie. Selektion. Dynamisch.

Auch die Zikade weiß, wie sie ihr Revier bezirzt: „Umfassende Kenntnis der Unternehmen und häufige Kontakte mit zahlreichen Managern sind die Trümpfe, mit denen Financiere de L'Echiquier die Launen der Finanzmärkte überwindet und konstante Anlageentscheidungen trifft“, so die FondsGesellschaft auf ihrer Website. Dabei setzt Le Menestrel zwei Schwerpunkte: Erstens bevorzugt das aktive Management eine begrenzte Auswahl von Wertpapieren. Hier soll, ganz Zikade, die wirtschaftliche Gesundheit der von den Aktienverwaltern kontaktierten Gesellschaften im Zentrum der Anlageentscheidung stehen. Zweitens werden je nach Marktgelegenheit Transaktionen sehr kurzfristig umgesetzt. Ameisen sind schnell und wendig. Direkte Kontakte zu den Unternehmen und ein dynamischer Aktienhandel – beides kann als „aggressive“ Managementkomponente gelten. Ein exemplarisches Vorgehen, stellt das FondsManagement im aktuellen Marktkommentar zum Agressor vor: „Aber was macht die Ameise dann? Sie nimmt Gewinne bei einigen zyklischen Industriewerten mit, die auf Bewertungskennzahlen der Zyklusmitte zurückgekommen sind.“ Le Menestrels Ziel dieser „kreativen, rigorosen und pragmatischen Investmentmethoden“ ist, Unabhängigkeit von Trends auf dem Aktienmarkt zu erreichen. Das bedeutet, das FondsManagement geht ohne Orientierung an einem Index vor. Dazu passt Le Menestrels Ausblick auf die Märkte. „Bei Anbruch des Winters versöhnt Agressor somit die zwei Verhaltensweisen, die Jean de La Fontaine gegenüberstellt, nämlich gleichzeitig Zikade und Ameise in seinem Willen zu sein, die kommenden Monate am besten vorzubereiten.“ Wer so mit sich im Einklang ist, ist sich selbst ein Vorbild. Financiere de L'Echiquier ist als Vermögensverwalter zu 100 Prozent im Besitz von Management und Mitarbeitern. Eine Unabhängigkeit, die das FondsManagement auch im Anlagehorizont schätzt. Beispiel China-Geschäft. Hier setzen sich nach Meinung von Le Menestrel europäische Unternehmen durch, „deren Ruf sich auf ein Know-how und eine Traditionsmarke stützt, die lokal nicht nachgeahmt werden können.“ Welche Titel stecken dahinter?

FondsPortfolio. Franko. Viel.

Es sind Remy Cointreau und Swatch. „Diese beiden Unternehmen werden von den Gründerfamilien kontrolliert und besitzen eine Langzeitidee über ihren Geschäftszweig, ganz besonders in Asien auf Basis der zwei Leitmarken Remy Martin und Omega“, schreibt Le Menestrel im aktuellen Monatsbericht vom Oktober. Herrscht im 685,2 Millionen Euro schweren FondsPortfolio des Agressor reines „Savoire vivre“? Mitnichten. Konsumgüter machen immerhin 25,5 Prozent des FondsPortfolios aus. Damit rangieren sie auf Platz Drei der Branchenallokation. Platz Eins sind Rohstoffe, Energie und Industrie mit 28,0 Prozent. Dienstleistungen folgen mit 26,0 Prozent. Komplettiert wird das ganze durch 13,3 Prozent IT und 7,2 Prozent Bank- und Finanzwesen. Frankreich dominiert die Länderallokation mit 84,8 Prozent. Benelux und Großbritannien folgen mit 4,6, bzw. 3,6 Prozent. Aktien aus Deutschland, der Schweiz und Österreich machen 3,5 Prozent, Skandinavien 2,5 Prozent aus. 97,3 Prozent des FondsKapitals sind per 31. Oktober in 53 Unternehmen investiert. Le Menestrel sucht in Europa nach gezielter Streuung.

FondsVergleichindex. Europa. Potenziell.

Die Unvergleichlichkeit gehört zur Unternehmensphilosophie der Financiere de L'Echiquier. Für Investoren sind Vergleiche vor einer Anlageentscheidung essentiell. Bringt der Agressor die gewünschte Leistung? Passt er zur strategischen Asset Allokation im Depot? Die unabhängige SJB Leistungsanalyse liefert Antworten. Passend zum Anlageuniversum im Verkaufsprospekt vom Dezember 2008 legt die SJB mit dem MSCI Europe europäische Maßstäbe an den Fonds. Über drei Jahre korrelieren Fonds und Index mit 0,90, über ein Jahr mit 0,80. Aussagekräftige Vergleiche sind auf dieser Basis gerechtfertigt. Die abnehmende Korrelation ist in erster Linie die Folge eines aktiver gewordenen FondsManagements.

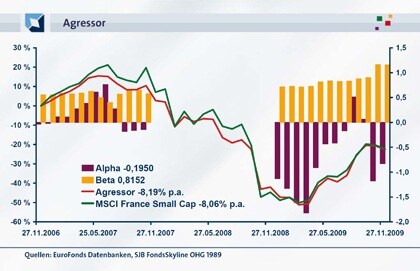

FondsRisiko. Aggressivität. Zunehmend.

Indikator der Managementaktivität ist die Spurabweichung (Tracking Error). Über drei Jahre liegt sie bei 9,87 Prozent. Über ein Jahr hat ihr Wert auf 14,01 Prozent stark zugelegt. Wie es sich für einen Aggressor gehört, bedeutet mehr Aktivität auch mehr Dynamik und Risiko. Kurz- und mittelfristig rangiert die Volatilität des Fonds über dem Vergleichsindex. Tendenz zunehmend. Über drei Jahre wich der Fonds 26,49 Prozent vom Kursmittelwert ab. Im Jahresvergleich hat die Volatilität auf 29,26 Prozent zugenommen. Der Unterschied zum MSCI Europe ist größer geworden. Über ein Jahr lag die Volatilität des Index bei 21,31 Prozent. Über drei Jahre lag sie bei 24,23 Prozent. Mittelfristig bedeutet das ein Beta von 1,01. Das ist praktisch auf Niveau des Index mit dem Fixwert 1. Wie sehr FondsManager Le Menestrel jetzt Gas gibt, wird im rollierenden 12-Monatsvergleich erkennbar. Per 27. April lag die Risikokennziffer Beta mit 1,04 erstmals im gesamten Vergleichszeitraum über dem Marktrisiko. Per 27. November ist die Risikobeanspruchung auf 21,0 Prozentpunkte über den Marktrisikofixwert gestiegen. Im Vergleich zum Vormonat ein Plus von 5,28 Prozentpunkten. Rechnet sich das Risikoniveau für Investoren?

FondsRendite. Alpha. Überwiegend.

Im laufenden Jahr hat der Agressor per 30. November eine Wertentwicklung auf Eurobasis von +39,34 Prozent erzielt. Über zwölf Monate rangiert er bei +33,44 Prozent. Den MSCI Europe hat er mit +23,27 Prozent deutlich hinter sich gelassen. Das Alpha dazu liegt mit 0,41 deutlich auf Kurs Mehrrendite für Investoren. Die liefert die aggressive Ameise immer wieder, aber nicht ganz regelmäßig. Erst seit August 2009 hat Le Menestrel nach einer im November 2007 einsetzenden Schwächeperiode die Trendwende zum positiven Alpha geschafft. Mittelfristig reicht es noch für ein positives Alpha von 0,08. Dahinter steckt in absoluten Zahlen aber ein Verlust von -22,63 Prozent über drei Jahre. Der MSCI Europe gab im gleichen Zeitraum -23,55 Prozent ab.

SJB Fazit.

Der Agressor kann und will sich nicht auf eine Rolle festlegen. Er fordert Vertrauen und Identifikation. Romantiker fühlen sich dadurch angezogen. Pragmatiker wollen dagegen wissen, welcher Schritt der nächste ist und in welche Richtung er führt. Reine Geschmackssache.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.