SJB FondsEcho. Aberdeen Global UK Equity. MiFID-Risikoklasse nach MFX: 5

London. Rufend.

Am 6. Mai wird in Großbritannien ein neues Parlament gewählt. Heute starten die drei Spitzenkandidaten Gordon Brown, David Cameron und Nick Clegg in ihr zweites, durch 76 Vorschriften reglementiertes TV-Duell. Beim ersten vor einer Woche überraschte Liberaldemokrat Clegg Wähler und Kontrahenten. Ist das Vereinigte Königreich auch für Investoren für eine Überraschung gut? Laut SJB Antizyklikstudie hat der MSCI UK per 31. März gegenüber dem historischen Allzeithoch vom 30. Juni 2007 in Euro ein Aufwärtspotenzial von 38,78 Prozent. Die britische Wirtschaft hat vom liquiditätsgetriebenen Aktienboom des vergangenen Jahres profitiert. Per 19. April hat der MSCI UK +46,78 Prozent an Wert zugelegt. Ein echtes Wachstumsjahr in Großbritannien. Mit dem Aberdeen Global UK Equity (LU0011963757) können Investoren den britischen Aktienschwung mitnehmen. Der Fonds hat innerhalb eines Jahres +45,45 Prozent an Wert gewonnen. Das ist ein positives Alpha von 1,14. Das Mehr an Rendite steckt in einer breiten Risikostreuung. Darauf legt das FondsManagement unter Jeremy Whitley viel Wert. Das Beta rangiert 38,0 Prozentpunkte unter dem Marktrisiko. Günstige Opportunitäten mit Wachstumschancen findet er trotzdem.

FondsStrategie. Intelligenz. Kaufmännisch.

Der Aberdeen Global UK Equity wurde am 25. April 1988 aufgelegt. Der „Twenty-Something“ wird vom 18-köpfigen Pan European Equity Team geführt. Seit Juli 2009 steht ihm Jeremy Whitley als „Head of UK and European Equities“ vor. Die Kapitalanlagegesellschaft legt Wert auf hauseigenes Research und offenen gemeinsamen Ideenaustausch. Wie alle Fonds unter dem Aberdeen Global SICAV wird der Aberdeen Global UK Equity nach einem klaren Prinzip geführt: intelligente kaufmännische Solidität. Das bedeutet, günstige Qualitätsaktien identifizieren und langfristig halten. Der Prozess läuft streng Bottom-Up, um eine größtmögliche Indexunabhängigkeit zu erreichen. Die Einzeltitelauswahl sei laut Aberdeen der Schlüssel für Mehrrenditen. Investoren müssen den Fähigkeiten des FondsManagements also viel Vertrauen schenken. Wie wollen Whitley und Co das erreichen? Es kommen ausschließlich Aktien ins Portfolio, die einer gründlichen Fundamentalanalyse unterzogen wurden, Firmenbesuche und direkte Gespräche zwischen FondsManagement und Unternehmensentscheidern eingeschlossen. Deren Ziele und Führungsstil sind Bestandteil der Qualitätskriterien, auf denen der Auswahlprozess basiert. Dazu kommen Geschäftsschwerpunkt, Bilanz und der Aktienpreis in Relation zu Unternehmenskennzahlen, Märkten, Vergleichsgruppen und Geschäftsaussichten. Insgesamt seien die Perspektiven des britischen Markts verhalten optimistisch: „Die britische Wirtschaft wird 2010 zu einem moderaten Wachstum zurückkehren“, schreibt die FondsGesellschaft in ihrem Marktbericht für Februar. Allerdings würden Faktoren wie das ebenfalls bescheidene Wirtschaftswachstum der britischen Handelspartner, die hohen Staatsschulden und die Kreditklemme das Wachstum eher unterdurchschnittlich ausfallen lassen. Welchen britischen Unternehmen geben Whitley und seine Kollegen in dieser Situation ihr qualitatives Plazet?

FondsPortfolio. Streuung. Breiter.

Der Aberdeen Global UK Equity hat per 28. Februar ein FondsVolumen von 36,5 Millionen Britischen Pfund. Das entspricht rund 40,8 Millionen Euro. Dieses Kapital ist zu einem Anteil von 96,5 Prozent in 43 Aktienpositionen investiert. Branchenschwerpunkte sind Finanztitel mit 20,5 Prozent Anteil am FondsVermögen sowie Konsumgüter und -dienstleistungen mit jeweils 15,9 Prozent. Die andere Hälfte des FondsPortfolios bilden Industrie-, Energie, Versorger-, Gesundheits- sowie Telekommunikations- und IT-Titel. Besonderheit der Vermögensaufstellung ist, dass der Fonds in zwei Schwesterprodukte aus eigenem Hause investiert. 3,9 Prozent stecken im Aberdeen UK Emerging Companies Fund, 3,4 Prozent im Aberdeen UK Mid Cap Fund. Als Teil des Aberdeen Global SICAV kann der Fonds diese Flexibilität der Anlageinstrumente nutzen. Das FondsVermögen wird auf diese Weise breit gestreut, das wirkt risikomindernd. Laut SJB Research sind die hauseigenen Fonds seit mindestens September 2004 kontinuierlich Bestandteil des FondsPortfolios. Zu den Einzeltiteln – und auf die kommt es laut eigener Aussage des FondsManagement ja an – zählen British American Tobacco, Centrica, HSBC, Rolls Royce, Tesco und Vodafone. Wie gut und günstig fällt das Portfolio aus? Das Kurs-Gewinn-Verhältnis (KGV) rangiert beim Aberdeen Global UK Equity derzeit bei 12,4x. Analysten rechnen für Großbritannien aktuell mit einem KGV von 15,5x. Mit Blick auf die Substanz der Unternehmen schlägt das Kurs-Buch-Verhältnis (KBV) des Fonds bis 1,9x. Das liegt gleichauf mit dem Markt, der ein KBV von 2,0x aufweist. Whitley hat Marktsubstanz günstig eingekauft. Macht sich das bezahlt?

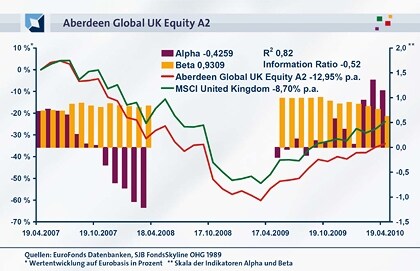

FondsVergleichsindex. Index. Abhängend.

Whitley will sich frei machen von seinem Vergleichsindex. Wenn der FondsManager Unabhängigkeit sucht, wird er sie bei der SJB finden. Und Investoren finden Orientierung, denn natürlich haben sie ein Recht zu erfahren, ob ein aktiver FondsManager besser abschneidet als der Markt. Dafür stellt die SJB den Fonds dem MSCI UK gegenüber. Über drei Jahre korrelieren Fonds und Index mit 0,90. Über ein Jahr ist die Korrelation auf 0,74 zurückgegangen. Passend dazu ist auch die FondsEntwicklung zu einem abnehmenden Grad von der des SJB Vergleichsindex abhängig. R² über drei Jahre beträgt 0,82. Über ein Jahr liegt der Wert der Kennzahl noch bei 0,55. Das aktive Management zeigt Wirkung. Die FondsEntwicklung ist nur noch rund zur Hälfte direkt von der Entwicklung des Index abhängig. Alle kurzfristigen Ergebnisse haben die FondsManager aus fast freien Stücken erwirtschaftet. Ein Indiz für viele Ineffizienzen am britischen Markt, der jenseits der indexierten Börsenklasse Chancen bietet.

FondsRisiko. Minderung. Erfolgreich.

Die Entscheidung zur besonders ausgeprägten Risikodiversifikation ist keine aktuelle, sondern fester strategischer Bestandteil des FondsManagements beim Aberdeen Global UK Equity. Ein Hinweis darauf: Trotz der Unterschiede zwischen kurz- und mittelfristiger Korrelation und R² ist der Aktivitätsgrad konstant geblieben. Die Spurabweichung (Tracking Error) über drei Jahre liegt bei 8,88 Prozent, über ein Jahr ist sie mit 8,98 Prozent nur leicht angestiegen. Ebenfalls konstant fällt die Risikokennzahl Beta aus. Nur im April und September 2009 lag das Beta mit 1,07 und 1,01 über dem Marktrisikofixwert 1. Alle anderen rollierenden 12-Monatszeiträume lagen darunter. Zwischen 1,0 und 38,0 Prozentpunkten. Mittelfristig liegt das Beta mit 0,93 immerhin 7,0 Prozentpunkte niedriger als das Marktrisiko. Aktuell weist der Fonds eine Volatilität von 12,43 Prozent auf. Der MSCI UK kommt auf 16,08 Prozent. Über drei Jahre liegen Fonds und Index mit Volatilitätswerten von 24,55 Prozent bzw. 24,52 Prozent praktisch gleichauf. Gezielte Einzeltitelauswahl und der „Kniff“ des Fonds-im-Fonds-Investments wirken diversifizierend und risikomindernd. Hat die Strategie auch belebende Renditewirkung für Investoren?

FondsRendite. Rufe. Lauter.

In absoluter Wertentwicklung hinkt der Aberdeen Global UK Equity dem MSCI UK kurz- und mittelfristig hinterher. Über ein Jahr hat der Fonds +45,45 Prozent zugelegt, über drei Jahre -34,06 Prozent abgegeben. Der SJB Vergleichsindex kommt in den gleichen Zeiträumen auf +46,78 bzw. -23,90 Prozent. Die Diversifikationsstrategie konnte mittelfristig keine Mehrrendite erwirtschaften. Das Alpha über drei Jahre liegt bei -0,43. Im kurzfristigen Vergleichszeitraum hat der Fonds wieder Fahrt aufgenommen. Über ein Jahr liegt das Alpha mit 1,14 im positiven Bereich. Seit September 2009 liefern FondsManager Whitely und sein Team kontinuierlich Mehrrendite, nach einer Durststrecke von 20 Monaten. In wie weit die FondsStrategie zwischen Rendite und Risiko insgesamt aufgeht, zeigt Investoren die Information Ratio (IR). Mittelfristig kommt die Kennzahl mit -0,52 auf keinen grünen Zweig. Kurzfristig sind rund ein Drittel aller rollierenden 12-Monatszeiträume bei der IR positiv. Unabhängigkeit muss man sich leisten können.

SJB Fazit.

Das Team von Jeremy Whitely nutzt seinen Heimvorteil. Ein selektives Portfolio statt Indexeinheitsbrei. Größter Vorteil ist die günstige Preisbewertung der ausgewählten Titel und deren marktgerechte Substanz. Beides hebt das Aufwärtspotenzial des Markts schneller an. Sie haben die Wahl.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.