SJB FondsEcho. Aberdeen Global EM Small Cap. MiFID-Risikoklasse nach MFX: 5

Stärke. Schön.

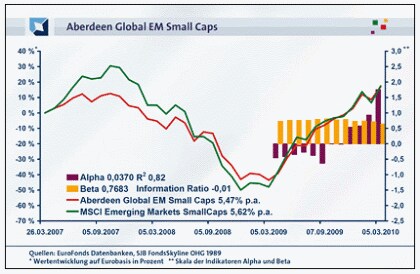

Bric, Briic, Briimc. Synonyme für Schwellenländer gibt es viele. Laut Weltbank gehören 46 Länder zu den „Upper-middle-income economies“. Der Internationale Währungsfonds (IMF) kommt auf 149 „Emerging and developing economies“. Gemeinsames Merkmal dieser Märkte ist, sie entwickeln sich von einer Agrar- zu einer Industriewirtschaft. Das heißt, in den Staaten wachsen Infrastruktur, Konsum und Finanzsysteme. Davon profitieren kleine und mittlere Unternehmen mit binnenwirtschaftlicher Ausrichtung. In diesem Universum bewegt sich der Aberdeen Global EM Small Cap (LU0278937759). Seit Auflage am 26. März 2007 hat der Fonds auf Eurobasis +16,98 Prozent an Wert gewonnen. Das ist ein positives Alpha von 0,04. Die Wertentwicklung über ein Jahr beträgt +107,17 Prozent. Trotz ordentlicher Rendite – wichtigstes Strukturmerkmal des aktiven FondsManagements ist die Risikodiversifikation. Seit Auflage rangiert das Beta 23,0 Prozentpunkte unter dem Marktrisiko seiner Benchmark MSCI Emerging Market Small Caps. Wo und wie findet das Aberdeen Global Emerging Markets Team chancenreiche Investments?

FondsStrategie. Präsenz. Global.

„Um in einer globalisierten Welt Alpha zu erzielen, reichen Büros in verschiedenen Teilen der Welt nicht aus“, beschreibt Aberdeen Asset Management seinen Investmentansatz. „Mehrerträge liefert nur, wer mehr Informationen hat und diese besser nutzen kann als andere.“ Im Fall des Aberdeen Global EM Small Cap heißt das konkret: 36 Investmentmanager und Analysten arbeiten auf drei Managementplattformen in London, Singapur und Philadelphia. Kopf des Global Emerging Markets Teams ist Devan Kaloo. Alle Plattformen arbeiten methodisch gleich und sind in den globalen Entscheidungsprozess integriert. Gemeinsame Basis ist ein Bottom-up-Prozess. Das bedeutet, die Aktien werden einer reinen Fundamentalanalyse unterzogen. Die lokal ansässigen Investmentteams pflegen direkte und persönliche Unternehmenskontakte. Sie sind Grundlage für oder gegen Investitionsentscheidungen. So bekommen die Experten Einblicke in die maßgeblichen Kriterien ihrer Analyse. Neben attraktiver Bewertung gehören dazu auch gutes Management und effiziente Geschäftsmodelle. Gerade bei kleinen und mittleren Unternehmen ist diese qualitative Herangehensweise wichtig. Einerseits um die Ertragsmöglichkeiten herauszufiltern. Andererseits um die Risikobeanspruchung des Titels für das Gesamtportfolio richtig einordnen zu können. Wie breit ist der Zugang, den der Fonds Investoren zu den Schwellenmärkten öffnet?

FondsPortfolio. Binnenwirtschaft. Präferiert.

Der Aberdeen Global EM Small Cap hat per 31. Januar 2010 ein Volumen von 215 Millionen US-Dollar. Laut aktuellem Monatsbericht von Januar ist dieses Kapital zu 96,5 Prozent investiert. Insgesamt hält der Fonds 64 Aktienpositionen. Diese Daten entsprechen den Werten von vor einem Jahr. Hier spiegeln sich der geringe Portfolioumschlag und die langfristige Orientierung des FondsManagements wider. Die breite Aufstellung der Branchen- und Länderallokation macht zweierlei deutlich. Erstens können Devan Kaloo und sein Team in den Schwellenmärkten aus einem reichen Angebot an kleinen und mittleren Unternehmen schöpfen. Zweitens ist das der Grundstein für die Risikostreuung, die die FondsVolatilität im Vergleich zur Benchmark niedrig hält, wie die unabhängige Risikoanalyse der SJB zeigen wird. Die Top-10 des FondsPortfolios ist eine Sammlung von „Hidden Champions“. Die gibt es nicht nur im deutschen Mittelstand. Auch die Schwellenmärkte sind voll davon. Odontoprev, Lojas Renner, American Banknote, Sariva Liveriros – alles brasilianische Unternehmen. Masssmart kommt aus Südafrika, Siam Makro aus Thailand und Aeon aus Malaysia. Der Anteil der zehn größten FondsPositionen rangiert zwischen 3,2 und 2,4 Prozent. In der Länderallokation haben Brasilien, China/Hong Kong und Thailand mit Anteilen zwischen 17,8 und 10,3 Prozent die Nase vorn. In der Branchenallokation dominiert die Binnenwirtschaft. Konsum- und Gebrauchsgüter machen zusammen 37,6 Prozent aus. Finanztitel sind mit 24,1 Prozent die stärkste Einzelbranche.

FondsVergleichsindex. Eigenständigkeit. Zunehmend.

FondsBenchmark des Aberdeen Global EM Small Cap ist der MSCI Emerging Markets Small Caps. Das passt gut. Laut unabhängiger SJB Analyse beträgt die Korrelation zwischen Fonds und Index seit Auflage 0,91. Per 5. März ist sie über ein Jahr auf 0,80 zurückgegangen. Das FondsManagementteam sucht und findet seine Portfoliotitel zunehmend außerhalb des Index. Die Kennzahl R² bestätigt das. Seit Auflage rangiert deren Wert bei 0,82. Über ein Jahr beläuft sie sich nur noch auf 0,63. Das bedeutet die Rendite- und Risikoentwicklung des Fonds ist nur zu einem Anteil von 63,0 Prozent vom Vergleichsindex abhängig. Mehr als ein Drittel des Fonds entwickelt sich unabhängig vom Index, also rein auf Basis der Auswahl des aktiven FondsManagements. Können Investoren dessen Leistungen vertrauen?

FondsRisiko. Streuung. Breit.

Im Verkaufsprospekt des Aberdeen Global EM Small Cap vom April 2009 werden Investoren ausdrücklich auf eine erhöhte Volatilität hingewiesen. Die könne ein Engagement in kleine und mittlere Unternehmen in den Schwellenmärkten mit sich bringen. In der Investmentrealität sieht es anders aus. Die FondsVolatilität seit Auflage beträgt 26,03 Prozent. Der MSCI Emerging Markets Small Caps kommt auf 31,58 Prozent. Auch über ein Jahr fällt die FondsVolatilität mit 20,10 Prozent deutlich geringer aus als die des Index mit 27,39 Prozent. Der Risikoindikator Beta vermittelt Investoren, wie viel geringer das FondsRisiko im Vergleich zum Marktrisiko ausfällt. Seit Auflage rangiert Beta bei 0,77. Das bedeutet, der Fonds hat ein 23,0 Prozentpunkte geringeres Risiko als der Vergleichsindex mit dem Marktrisikofixwert 1. Im rollierenden 12-Monatsvergleich liegt das Beta kontinuierlich unter 1. Zum Teil bis 43,0 Prozentpunkte. Per 5. März liegt das Beta bei 0,64. Das Risikocontrolling des FondsManagements funktioniert demnach sehr gut. Denn die Zusammenstellung des FondsPortfolios reduziert das Gesamtrisiko des Fonds gegenüber dem Markt deutlich. Risikostreuung ist beim Aberdeen Global EM Small Cap ein herausragendes Merkmal des aktiven FondsManagements. Die Spurabweichung (Tracking Error) von 11,52 Prozent seit Auflage und 12,38 Prozent über ein Jahr zeigt, dass die Aktivität auf konstant hohem Niveau liegt. Kostet die defensive Aufstellung des Fonds Investoren Rendite?

FondsRendite. Vorsicht. Bestimmend.

Schwellenländer sind auch in Krisenzeiten rentable Investments. Das bestätigt die Kennzahl Sharpe Ratio. Seit Auflage hat der Aberdeen Global EM Small Cap eine Sharpe Ratio von 0,08. Das heißt, Kapital in dem Fonds hat sich besser entwickelt als der als risikolos geltende Geldmarkt. Über ein Jahr ist der Wert auf 5,16 gestiegen. Der Vergleichsindex MSCI Emerging Markets Small Caps kommt auf 4,47. Wieder liegt der Grund der besseren Rentabilität in der niedrigen Risikobeanspruchung des Fonds. Gemessen in absoluten Zahlen kostet diese Aufstellung Investoren tatsächlich Rendite. Über ein Jahr hat der Fonds +107,17 Prozent an Wert gewonnen. Der Vergleichsindex hat sogar +125,87 Prozent zugelegt. Aufgrund des um 36,0 Prozentpunkte geringeren Risikos reicht das immer noch für ein sattes Alpha von 1,75. In Relation zum Risiko bedeutet die Wertentwicklung also ein doppeltes Plus für Investoren. Diese Leistung bestätigt der Fonds auch mittelfristig mit einem Alpha von 0,04 bzw. einer Wertentwicklung von +16,98 Prozent seit Auflage. Gibt es auf der Renditeseite an dem Fonds gar nichts auszusetzen? Doch. Die Information Ratio (IR) ist mit -0,67 über ein Jahr bzw. -0,01 seit Auflage negativ. Das heißt, in Relation zum aktiven Risiko (Tracking Error) hätte das FondsManagement für Investoren mehr Erträge erwirtschaften können. Es darf ruhig solide zugehen.

SJB Fazit.

„Hidden Champions“ fühlen sich wohl in der Nische. Auch in Schwellenmärkten. Zum Treiber der Weltwirtschaft werden die Märkte, weil sie eigene Substanz aufbauen. Aberdeen Asset Management schaut genau hin. Treiber ja, übertreiben nein. Für eine vernünftige Satellite-Position im FondsDepot.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.