MFS Meridian Funds Research International, MiFID-Risikoklasse nach MFX: 5

"Ein von Analysten betriebener globaler Kernaktienfonds unter Ausschluss der USA".

Werte in diesem Artikel

Beste Absichten.

„Ein von Analysten betriebener globaler Kernaktienfonds unter Ausschluss der USA“. Ein steiler Einstieg, den der amerikanische MFS Meridian Funds Research International seinen Investoren bietet. Der Fonds wurde am 26. September 2005 aufgelegt. Die FondsManager José Luis García und Thomas Melendez haben einen klaren Anspruch: „Anlagen nach dem Beste-Ideen-Prinzip“. Welche Unternehmen und Branchen haben im per 31. August 471,1 Millionen US-Dollar schweren Portfolio die Nase vorn? Bringen die besten Ideen auch die besten Renditen? Die SJB stellt den Fonds auf die Probe.

FondsStrategie. Ideen zählen.

Mit Suchen und Finden bester Ideen hat Massachusetts Financial Services (MFS) eine lange Erfahrung. 1924 legte das Haus den Massachusetts Investors Trust auf, den ersten Investmentfonds in den USA. Seit 1932 arbeitet die Gesellschaft mit einem eigenen Analystenteam internationalen Formats. In dieser Tradition steht der MFS Meridian Funds Research International. Das „Beste-Idee-Prinzip“ steht für Dynamik. Jeder Unternehmer weiß: Am Anfang einer Geschäftsidee steht eine Herausforderung. García und Melendez machen sich frei von Branchenschwerpunkten oder Betriebsgrößen. Sie suchen die Titel, die in ihren Märkten die effektivsten Lösungen anbieten. Ihrer Überzeugung nach ist das die Voraussetzung für „günstige Wachstumsaussichten“. Das hält die Portfolioauswahl prognosefrei und flexibel. Der Investmentprozess der MFS „Researchanalysten“ ist zweistufig. Erstens eine unternehmensspezifische Fundamentalanalyse („Bottom-Up“) zur internen Bewertung. Zweitens eine Gegenüberstellung mit Firmen der gleichen Branche oder Herkunft. Die sogenannte Peer-Review fungiert als externe Bewertung. Warum schließt der Fonds dabei den US-Markt aus? Das Anlageziel des Fonds ist in US-Dollar gemessene Kapitalwertsteigerung. Nach Ansicht von MFS besitzen vor allem Emittenten außerhalb der USA inklusive Schwellenländer „günstige Wachstumsaussichten und attraktive Bewertungen“, um dieses Ziel zu erreichen. Hält MFS es tatsächlich aus, dem eigenen Heimatmarkt den Rücken zu kehren?

FondsPortfolio. Viel hilft viel.

Per 31. August 2009 sind 98,7 Prozent des FondsKapitals des MFS Meridian Funds Research International in 108 Aktien investiert. Diese Vielfalt bestätigt die Flexibilität beim Portfolioaufbau. Die zehn anteilsstärksten Einzeltitel machen zusammen 22,5 Prozent des Fonds aus. Dazu gehören HSBC, Nestlé, Roche Holding, Total oder E.ON. Die Branchenallokation stellt sich folglich eher durch die Unternehmensauswahl auf, als durch strategische Kriterien. Finanzdienstleistungen machen mit 25,09 Prozent den größten Teil aus. Gegenüber der FondsBenchmark ist der Sektor nicht übergewichtet. Investitionsgüter folgen mit 22,9 Prozent und Energie mit 14,0 Prozent. Stärker ausgesteuert zeigt sich die Länderallokation. Japan macht mit 15,6 Prozent zwar den größten Anteil aus. In der Summe überwiegen aber Investments in Europa. Großbritannien, Schweiz, Frankreich und Deutschland komplettieren die Top-5 der Ländergewichtung. Zusammen kommen sie auf 47,2 Prozent des FondsVolumens. China und Hongkong machen als stärkste Position in den Schwellenmärkten rund 8,0 Prozent aus. In den USA ist der Fonds nicht investiert. Das Portfolio entspricht voll den Anlagerichtlinien. Die internationale Aufstellung bedeutet auch währungstechnisch eine breite Diversifikation. Rund ein Drittel des auf US-Dollar lautenden Fonds werden in Euro, 15,8 Prozent in Japanischen Yen und 13,7 Prozent in Britischen Pfund gehalten. Hinzu kommen Positionen in Schweizer Franken, Hongkong-Dollar, US-Dollar, Mexikanischen Peso, Taiwanesischen Dollar, Indischen Rupien und Singapur-Dollar. Die SJB Leistungsanalyse prüft, ob Garcías und Melendez Währungsvielfalt für Investoren Alphaquelle durch Arbitrage ist oder das Risikoprofil erhöht.

FondsVergleichsindex. Ohne USA.

Der „Ausschluss der USA“ setzt sich auch in der FondsBenchmark des MFS Meridian Funds Research International fort. „Der MSCI EAFE (Europa, Asien/Australien, Ferner Osten) Index ist ein Maßstab für den Nicht-US-Aktienmarkt“, stellen García und Melendez klar. Die SJB Korrelationsanalyse ergab eine eindeutige Tendenz zur Gleichläufigkeit. Über drei Jahre korrelieren Fonds und Index mit 0,93, über ein Jahr mit 0,91. Das ist genug, um den Index aus dem von der SJB favorisierten MSCI Universum für die unabhängige SJB Leistungsanalyse beizubehalten. Sie beantwortet die Frage: Sind Analysten die besseren FondsManager?

FondsRisiko. Mehr Mut.

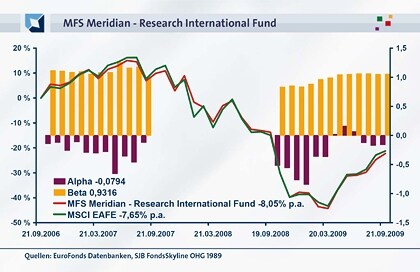

„Beste-Ideen“ klingt nach einer sehr individuellen, indexunabhängigen Anlagestrategie. Doch der Fonds ist näher am Index, als der Investmentprozess vermuten lässt. Die Spurabweichung (Tracking Error) über drei Jahre liegt bei 6,52 Prozent. Über ein Jahr ist sie auf 5,27 Prozent zurückgegangen. Haben in stürmischen Zeiten nur indexgelistete Unternehmen die besten Ideen? Oder scheuen die FondsManager das Risiko? Nein, denn die näher am Index liegende Portfolioauswahl über ein Jahr ist volatiler als der Index. Per 22. September liegt sie auf Eurobasis über ein Jahr bei 32,34 Prozent. Der MSCI EAFE kommt im gleichen Zeitraum bei 30,36 Prozent. Mittelfristig lag der Fonds unter der Volatilität des Index. Über drei Jahre stehen 22,12 Prozent beim Fonds, 22,79 Prozent beim Index gegenüber. Der Risikoindikator Beta bestätigt das Bild. Per 19. September 2009 erreichte das Beta über drei Jahre 0,93. Grundsätzlich auch mit Blick auf die ungesicherte Währungsvielfalt ein solides Risikoprofil des Fonds. Indiz für eine defensive Grundhaltung im FondsManagement. Aber der Mut nimmt zu. Per 19. September 2008 lag das Beta bei 0,72 und damit 28,0 Prozentpunkte unter dem Marktrisiko mit dem Fixwert 1. Der niedrigste Risikowert im gesamten Vergleichszeitraum. Seit Oktober 2008 haben García und Melendez das FondsRisiko systematisch nach oben gefahren. Per 21. September dieses Jahres liegt es im rollierenden 12-Monatsvergleich mit 1,05 um 33,0 Prozentpunkte über dem Wert von vor einem Jahr. Was die FondsManager zu mehr Risiko treibt? Wer gute Ideen hat, muss auch Alpha finden.

FondsRendite. Negativtrend gestoppt.

Über den gesamten Vergleichszeitraum von 36 Monaten liegt die Renditekennziffer Alpha bei -0,08. Das bedeutet in der Wertentwicklung über drei Jahre: -22,27 Prozent beim MFS Meridian Funds Research International, -21,26 Prozent beim MSCI EAFE. Zahlen sich beste Ideen nicht aus? Nur in 5 von 36 rollierenden 12-Monatszeiträumen konnten die FondsManager ein positives Alpha, also Mehrrendite für ihre Investoren erzielen. Vor allem hat die Defensivstrategie über das Jahr 2008 renditetechnisch keine erkennbare Verbesserung gebracht. Zwischen Juni und Dezember letzten Jahres wies das negative Alpha eine fallende Tendenz aus. Aktuell rangiert das Alpha bei -0,16. Wie die Grafik zeigt, konnte 2009 diese Tendenz mit der Erhöhung des FondsRisikos weitgehend gestoppt werden. Das zeigt auch die Wertentwicklung. Im laufenden Jahr liegt sie per 21. September bei +20,3 Prozent. Über ein Jahr stehen -9,90 Prozent beim Fonds, -7,43 Prozent beim Index gegenüber.

SJB Wertung.

Der MFS Meridian Funds Research International hat sich in Krisenzeiten gut behauptet. Die Kennzahlen zeigen, dass die FondsManager prinzipiell in der Lage sind, gute Unternehmensideen in gute Renditen umzumünzen. Das nächste Ziel muss es sein, eine homogenere Leistungsentfaltung zu erzielen.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite im Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Publikationen. Fordern Sie die täglich, wöchentlich und monatlich erscheinenden Beiträge an. Gratis unter FondsEcho@sjb.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.