zieht Bilanz zum abgelaufenen Quartal")

Kapitalfonds L.K. Family Business, MiFID-Risikoklasse nach MFX: 5

Geistreiche. Unternehmer.

Rainer Lemm schätzt die Unabhängigkeit. Beruflich wie sportlich. Seit Mai 2008 ist der 45-jährige Geschäftsführer der Luxemburger GS&P Kapitalanlagegesellschaft S.A. Statt mit der schwarz-gelben Borussia hält es der gebürtige Dortmunder lieber mit den Münchner Bayern. Siegt hier der Verstand über das Herz? Vielleicht liebt er einfach intakte wirtschaftliche Strukturen. Zumindest als FondsManager des Kapitalfonds L.K. Family Business (LU0179106983) ist das seine Linie. „Hohe Interessenkongruenz zwischen Eigentümer und Interessen des Unternehmens“ nennt Lemm den langfristig denkenden Unternehmergeist inhabergeführter Firmen. Europaweit investiert der am 18. November 2003 aufgelegte Fonds in diese Titel. Investoren belohnt der Fonds mit aktuell 15 Monaten positivem Alpha am Stück und einem Beta 21,0 Prozentpunkte unter Marktrisiko im Vergleich zum MSCI Europe. Was macht den Kapitalfonds L.K. Family Business zur Ausnahmeerscheinung?

FondsStrategie. Verstand. Entscheidet.

Den Unternehmergeist, den Lemm in seinem Anlageuniversum sucht, hat er selbst bewiesen. Ursprünglich unter anderem bei der Deutschen Bank beschäftigt, wagte er mit der GS&P KAG den Schritt in die Unabhängigkeit. Die Muttergesellschaft Grossbötzl, Schmitz & Partner sitzt in Düsseldorf und verwaltet ein Vermögen von rund 1,5 Milliarden Euro. Seit Juli 2009 sind Mutter und Tochter näher zusammengerückt. Aus der Luxemburger Kapitalanlagegesellschaft und Namensgeberin der Kapitalfondsfamilie wurde die GS&P KAG. Die namentliche Begradigung hatte keinen Einfluss auf das unabhängige Denken. „Aktiv, valueorientiert, quantitativ“, beschreibt der aktuelle Monatsbericht vom September die Anlagestrategie des Kapitalfonds L.K. Family Business. Dominierendes Investitionskriterium sei die fundamentale Bewertung der Titel. Die Unternehmen unter Beobachtung werden nach Margen, Nettogewinnen, freiem Kapitalfluss und Dividendenrenditen bewertet. Ein Computersystem vergibt je nach Wert Punkte. Die Gesamtpunktzahl entscheidet, welchen Rang eine Aktie bekommt. Dieser Rang ist ein Kriterium, ob eine Aktie ins Portfolio kommt. Das letzte Wort hat allerdings nicht der Computer, sondern der FondsManager. „Erfahrungsgetriebene Entscheidungen“, nennt das Lemm. Zum Beispiel hat sich das GS&P Team im Herbst 2008 gegen die quantitative Empfehlung zum Einstieg in Finanztitel entschieden.

Für Flexibilität sorgt die im Verkaufsprospekt vom Dezember 2008 aufgeführte Besonderheit. Der Fonds kann sich mit bis zu zehn Prozent in Unternehmen engagieren, deren Börsengang innerhalb von 12 Monaten bevorsteht. Als Kapitalgeber nimmt der Fonds frühzeitig Anteil an der Entwicklung seiner Beteiligungen. Privat ein Freund des Wellenreitens, schätzt Lemm das Auf und Ab an den Kapitalmärkten wenig. Gut, dass bei der GS&P KAG schon seit Anfang 2005 eine Future-Absicherung auf Basis eines streng quantitativen Trendfolgemodells im Einsatz ist. Beim Kapitalfonds L.K. Family Business können das zwischen zehn und 20 Prozent des FondsVermögens sein. Vor der Einführung der Derivate-Strategie wurden teilweise Aktienpositionen abgebaut, um die Risikobeanspruchung zu reduzieren. Jetzt können die Portfoliomanager schneller und kostengünstiger agieren. An welchen langfristigen Familiengeschäften ist der Kapitalfonds L.K. Family Business derzeit beteiligt?

FondsPortfolio. Nebenwerte. Standard.

Auch die Portfolioallokation läuft beim Kapitalfonds L.K. Family Business nach einem standardisierten Modell. Der Fonds hält jederzeit 20 Standard- und 20 Nebenwerte. Um für Investoren vergleichbare Aufstellungen zu schaffen, werden zum Ende eines Kalenderjahres alle Standardwerte im Portfolio mit 3,25 Prozent und alle Nebenwerte mit 1,75 Prozent gewichtet. So werden Entwicklungen und Veränderungen innerhalb eines Jahres klar erkennbar. Für die SJB ein Pluspunkt in der Produktklarheit. Per 30. September hat der Fonds ein Volumen von 57,9 Millionen Euro. Rund 30,0 Prozent, bzw. 13,2 Millionen Euro mehr, als zu Beginn des Jahres. In volatilen Märkten suchen Investoren stabile Verhältnisse. Warum nicht bei Familienunternehmen als „Rückgrat westlicher Wirtschaftssysteme“? Ein Blick auf die 10 größten Positionen im Portfolio zeigt, dass dies nicht zwangsläufig kleine und mittlere Unternehmen sein müssen. Mit Swatch, Henkel, Heineken oder Beiersdorf sind echte Schwergewichte darunter. Die durchschnittliche Marktkapitalisierung der Unternehmen im Portfolio liegt bei 2,3 Milliarden Euro. Auch in der Branchenallokation überwiegt Stabilität. Nur fünf Sektoren sind vertreten. Zyklische und Nichtzyklische Konsumgüter, Industrie, Pharma/Chemie und Finanzdienstleistungen. Die defensiven Bereiche Nichtzyklischer Konsum mit 38,1 Prozent und Industrie mit 30,5 Prozent machen mehr als zwei Drittel des Portfolios aus. Über die Länderallokation gibt die FondsGesellschaft leider keine Auskunft. Wie weit entfernt sich Querkopf Lemm vom Indexgeschehen in Europa?

FondsVergleichsindex. Europa. Individuell.

Der Kapitalfonds L.K. Family Business scheut keinen Vergleich. Seine Benchmark ist der Stoxx Euro 600, für die GS&P nicht nur die Wertentwicklung angibt, sondern auch die Risikoindikatoren wie Volatilität oder Tracking Error. Unabhängigkeit wird auch bei der SJB groß geschrieben. Deshalb setzten wir dem Fonds eigene Leistungsmaßstäbe. In diesem Fall den MSCI Europe. Dieser Index enthält ebenfalls rund 600 Komponenten. Er umfasst börsennotierte Unternehmen aus 16 entwickelten Industrienationen Europas. Aus der SJB Korrelationsanalyse wird die eigene Handschrift des FondsManagers ablesbar. Über drei Jahre korrelieren Fonds und Index mit 0,85. Über ein Jahr ist der Wert auf 0,77 gesunken. Lemm bewegt sich auf indexunabhängigen Wegen durch die europäische Unternehmenslandschaft. Für aussagekräftige Vergleiche ist die Gleichläufigkeit stark genug.

FondsRisiko. Absicherung. Erfolgreich.

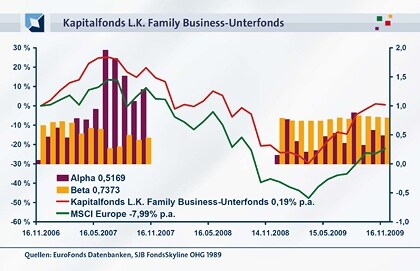

Risikodiversifikation muss nicht zwangsläufig eine Streuung über besonders viele Positionen bedeuteten. Sie kann auf Basis qualitativer Faktoren und finanztechnischer Steuerung erzielt werden. Dafür ist der Kapitalfonds L.K. Family Business ein Paradebeispiel. Die Zahl der Portfoliotitel steht mit rund 40 weitgehend fest. Die Future-Optionen sorgen für Absicherung. Zusammen halten die strategischen Bausteine den Fonds über drei Jahre kontinuierlich unter dem Marktrisiko des MSCI Europe. Das Beta über drei Jahre liegt 26,0 Prozentpunkte unter dem Fixwert 1. Gemessen in Volatilität wichen der Fonds in diesem Zeitraum 20,22 Prozent und der Vergleichsindex 23,94 Prozent vom Kursmittelwert ab. Im rollierenden 12-Monatsvergleich konnte Lemm den Fonds sehr deutlich unter das Marktrisiko bringen. Zum Beispiel im Juli 2007 mit einem Beta von 0,29 bis zu 79,0 Prozentpunkte. Inhabergeführte Unternehmen schienen den Börsenboom schon vor der Subprime-Krise mit Skepsis zu sehen. Erfahrung macht anscheinend wirklich klug. Eine gute Eigenschaft, die FondsManager und Anlageuniversum gemeinsam haben. Lemm und sein quantitatives Bewertungssystem wissen so gut, was sie tun, dass sie sich im Krisenjahr 2008/2009 sogar weniger Aktivität leisten konnten. Die Spurabweichung (Tracking Error) über drei Jahre belief sich auf 12,04 Prozent. Über ein Jahr sank sie auf 10,77 Prozent.

FondsRendite. Interessen. Zählen.

Im laufenden Jahr hat der Kapitalfonds L.K. Family Business per 17. November auf Eurobasis +28,44 Prozent zulegt, der Vergleichsindex MSCI Europe im gleichen Zeitraum +29,56 Prozent. Dass der Fonds in der Wertentwicklung hinter dem Index liegt, ist im Jahresvergleich eine Ausnahme. Über ein Jahr gewann der Fonds +26,28 Prozent an Wert, der Index +25,20 Prozent. Per 15. August 2008 lag der Renditeindikator Alpha mit -0,36 letztmalig im negativen Bereich. Per 16. November liegt Alpha über ein Jahr bei 0,48. Das ist keine Eintagsfliege. Auch mittelfristig bringt der Fonds seinen Investoren Mehrrendite. Alpha über drei Jahre liegt bei 0,52. Dahinter steckt eine Wertentwicklung von +0,57 Prozent. Der MSCI Europe gab in diesem Vergleichszeitraum über drei Jahre -22,11 Prozent ab. Das ist echte antizyklische Unabhängigkeit vom Marktdurchschnitt.

SJB Fazit.

Wie viele Unternehmensinhaber sind wohl in dem Fonds für inhabergeführte Unternehmen investiert? Es dürften einige sein. Die Werte bestätigen, was die Intuition eingibt: Inhabergeführte Unternehmen agieren umsichtiger, langfristiger und verantwortungsvoller und mit mehr Eigenkapital als der durchschnittliche Markt. Tugenden, die jetzt wieder modern werden. Vor allem in der Vermögensverwaltung.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Publikationen. Fordern Sie die täglich, wöchentlich und monatlich erscheinenden Beiträge an. Gratis unter FondsEcho@sjb.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.