Fidelity European Special Situations. MiFID-Risikoklasse nach MFX: 5.

Tief. Stapelnd.

Eine „besondere Situation“. Das ist die Finanz- und Wirtschaftskrise mit Sicherheit. Gibt es FondsStrategien, die sich darauf einstellen? Der Fidelity European Special Situations (LU0329678501) will seit Auflegung am 21. Januar 2008 europäische Unternehmen in „besonderen Situationen“ ausfindig machen. FondsManager Parus Shah sucht in ganz Europa einschließlich Russlands nach Titeln, die „hinsichtlich Nettovermögen oder Gewinnpotenzial attraktiv“ sind. Sein Anspruch: „Der Schwerpunkt des Fonds liegt auf der Generierung von Alpha.“ Seit Auflegung hat der Fonds auf Eurobasis -12,72 Prozent an Wert abgegeben. Über ein Jahr +32,95 Prozent zugelegt. Für ein kurzfristiges Alpha gegenüber dem MSCI Europe reicht das knapp. Der Indikator für Mehrrendite liegt per 15. Januar 2010 seit Auflegung bei -0,38. Über ein Jahr liegt das Alpha bei 0,11. Die SJB hat untersucht, warum der Fonds aus der Tiefe des Raums kommt.

FondsStrategie. Werte. Gestaffelt.

FondsManager Parus Shah hat den Fidelity European Special Situations in genau so einer Situation übernommen. Seit Oktober 2008, Höhepunkt der Finanzmarktkrise, ist Shah für den Fonds verantwortlich. Grundlage seiner Strategie ist eine fundamentale Analyse. Neben dem Wachstumspotenzial der Branchen und deren Position im Wirtschaftszyklus, achtet der FondsManager vor allem auf „Bottom-Up“-Kriterien. Darunter Wertschöpfungskette, Cash Flow und Gewinn sowie freier Cash Flow im Verhältnis zum Unternehmenswert. Shah gibt im aktuellen Monatsbericht vom November 2009 ein Reihe von Firmenkategorien an: „Preissetzungsmacht in Märkten mit knappem Angebot, vom Markt unterschätztes strukturelles Wachstum, positive Neubewertungen oder Übernahmeziele aufgrund potenzieller Synergien.“ Bei Aufnahme ins Portfolio sind die Titel stark unterbewertet. Diese „Deep Value“-Aktien haben nach Meinung Shahs das Potenzial, ihren Kurs innerhalb von vier Jahren zu verdoppeln. Der FondsManager setzt den teilweise angespannten Situationen der Unternehmen Disziplin im Anlageprozess entgegen. Das Investmentuniversum durchläuft eine quantitative Vorauswahl. Shah legt Kursziele für Ein- und Ausstieg in die Aktien fest. Hat eine Aktie das Ertragsziel erreicht, wird sie verkauft.

FondsPortfolio. Flexibilität. Nutzend.

Zum Jahresauftakt 2010 hat der Fidelity European Special Situations ein FondsVolumen von 85,0 Millionen Euro. Das sind 42,0 Millionen Euro mehr als am 1. Januar 2009. Das FondsKapital hat sich innerhalb eines Jahres verdoppelt. Unternehmen in besonderer Situation brauchen eine intensivere Analyse und Pflege. Daher soll der Fonds laut aktuellem Monatsbericht ein „konzentriertes Portfolio“ aus 40 bis 50 Aktien abbilden. Mit 96,9 Prozent ist der Fonds per 30. Dezember 2009 praktisch voll investiert. Um besondere Risiken in europäischen Schwellenländern abzusichern, kann der Fonds als EU-konformes UCITS III Investment im begrenzten Umfang Optionen auf fallende Aktienkurse („Short“) einsetzen. FondsManager Shah nutzt dieses flexible Instrument. Rund 2,0 Prozent des FondsKapitals sind in Short-Positionen. Defensive Branchen dominieren die Branchenallokation. Konsumgüter mit 30,2 Prozent, Finanzdienstleistungen mit 21,8 Prozent und Gesundheitswesen mit 10,2 Prozent machen mehr als 60,0 Prozent des FondsPortfolios aus. Größte Position der Länderallokation ist Großbritannien mit 40,9 Prozent. Gegenüber dem MSCI Europe ist der Markt 9,3 Prozentpunkte übergewichtet. Die übrigen europäischen Industrieländer machen 51,1 Prozent aus. 6,7 Prozent sind europäische Schwellenmärkte. Immerhin 4,5 Prozent sind Aktien nordamerikanischer Unternehmen mit Europastrategie. Dazu gehört Anheuser Busch Inbev mit 2,3 Prozent. Weitere Top-10 Titel sind Royal Dutch Shell, BNP Paribas, Vodafone, Santander oder HSBC.

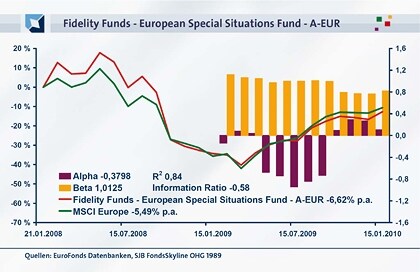

FondsVergleichsindex. Wege. Individuell.

Der MSCI Europe ist die Benchmark des Fidelity European Special Situations. Diesen Index will der aktive FondsManager Shah schlagen. Laut SJB Analyse korrelieren Fonds und Vergleichsindex seit Auflegung per 15. Januar 2010 mit 0,91. Über ein Jahr hat die Korrelation auf 0,87 abgenommen. Das bedeutet Spielraum für aktives FondsManagement. Die Bedeutung indexunabhängiger Managemententscheidungen nimmt beim Fidelity European Special Situations zu. R² seit Auflegung von 0,84 zeigt, dass die FondsEntwicklung zu 84,0 Prozent von der Indexentwicklung abhängig gewesen ist. Über ein Jahr hat der Wert auf 0,75 bzw. 75,0 Prozent abgenommen. Aber bedeutet das mehr Risiko oder mehr Rendite für Investoren?

FondsRisiko. Volatilität. Reduziert.

Die Spurabweichung (Tracking Error) des Fidelity European Special Situations bestätigt, wie konzentriert FondsManager Shah vorgeht. Die Kennziffer für aktives Managementrisiko ist von 8,70 Prozent seit Auflegung auf 6,86 Prozent über ein Jahr zurückgegangen. Sein Alpha-Ziel will Shah nicht durch überproportionales Risiko erreichen. Das Beta seit Auflegung liegt mit 1,01 gerade 1,0 Prozentpunkte über dem Marktrisikofixwert 1 für den MSCI Europe. Das entspricht einer Volatilität von 27,53 Prozent beim Fonds gegenüber 26,00 Prozent beim Index. Die stärkste Risikobeanspruchung hatte der Fonds im kurzfristigen Vergleichszeitraum per 15. Februar 2009. Hier lag das Beta 12,0 Prozentpunkte über dem Index. Seit Beginn des 2. Quartals ist der Fonds im Beta defensiv aufgestellt. Per 15. Dezember 2009 erreichte er mit einem Beta von 0,77 den bisherigen Risikotiefpunkt. Dies spiegelt die Strategie der gründlichen Fundamentalanalyse der Einzeltitel und die Übergewichtung defensiver Branchen im Portfolio wider. Kann der Fonds bei dieser defensiven Aufstellung sein Ertragspotenzial nutzen?

FondsRendite. Alpha. Schuldig.

FondsManager Shah hat die Richtung für den Fidelity European Special Situations klar vorgegeben. Generierung von Alpha ist Pflicht. Investoren wird es freuen, allerdings brauchen sie auch Geduld. Seit Auflage hat der Fonds -12,72 Prozent an Wert verloren, über ein Jahr +32,95 Prozent gewonnen. Der MSCI Europe wies in den gleichen Zeiträumen eine Wertentwicklung von -10,61 Prozent bzw. +38,97 Prozent aus. Bisher ist der Alpha-Anspruch des jungen Fonds noch keine kontinuierliche Realität. Auch die negative Information Ratio (IR) seit Auflage von -0,58 zeigt das. Kein Wunder. Das Investment muss sich in einer extremen Marktsituation behaupten. Aber es gibt Potenzial. Die Rentabilitätskennziffer Sharpe Ratio des Fonds liegt seit Auflegung mit -0,37 im negativen Bereich im Vergleich zum als risikolos geltenden Geldmarkt. Über ein Jahr hat sich der Wert mit 1,67 deutlich ins Rentable gedreht. Ein Indiz dafür, dass Shah 2009 die Rallye der Aktienmärkte mitgenommen hat. Der Fonds erzielte im abgelaufenen Jahr +26,00 Prozent. Die IR über ein Jahr liegt allerdings weiter mit -0,63 im Negativen. Der Fonds konnte sich trotz des schwachen aktiven Risikos über ein Jahr nicht durch eine überdurchschnittliche Renditeleistung auszeichnen. Der FondsManager selbst stellt Investoren auf diese Entwicklung ein. Er rechnet mit seinem „Deep-Value“-Einstiegsszenario in seine Portfoliotitel mit einem mittelfristigen Aufwärtspotenzial von rund vier Jahren. Bis dahin hat sich in Europa markt- und fondstechnisch die Spreu vom Weizen getrennt.

SJB Fazit.

Besondere Situationen erfordern besondere Maßnahmen. Wer in volatilen Märkten konsequent diszipliniert investiert, handelt besonders, weil antizyklisch. Wer darüber hinaus noch gründlich hinschaut kennt heute schon die Gewinner von morgen. Jetzt nur noch auf morgen warten.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten. Kurs-Buch-Verhältnis (KBV) Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.