zieht Bilanz zum abgelaufenen Quartal")

Wie investiert man optimal diversifiziert in Kryptoassets?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Hier ist unsere Antwort.

Kein zweitbestes Kryptoasset?

Bitcoin-Maximalisten, das sind jene, die ausschließlich in Bitcoin investieren, verweisen darauf, dass Bitcoin (BTC) seit seiner Einführung im Jahr 2009 stets der dominierende Vermögenswert im Kryptomarkt nach Marktkapitalisierung war. Dies bedeutet, dass Bitcoin in den letzten 14 Jahren kontinuierlich andere Kryptoassets outperformen konnte.

Tatsächlich gibt es nur sehr wenige Kryptoassets, die es geschafft haben, Bitcoin über verschiedene Marktzyklen hinweg zu übertreffen. Bisher haben nur Ripple (XRP), Dogecoin (DOGE) und Ethereum (ETH) es geschafft, Bitcoin (BTC) über zwei Marktzyklen hinweg zu übertreffen, indem sie neue relative Hochs zu Bitcoin erreichten.

Dennoch bleibt für Kryptoasset-Investoren eine wichtige Frage:

Macht Diversifikation in "Altcoins", also alles außer Bitcoin, aus rein statistischer und Performance-Sicht noch Sinn?

In den folgenden Absätzen werden wir die jeweiligen Vor- und Nachteile der Diversifikation erörtern und darstellen, wie die optimale passive Portfolioallokation für Investoren aussehen könnte.

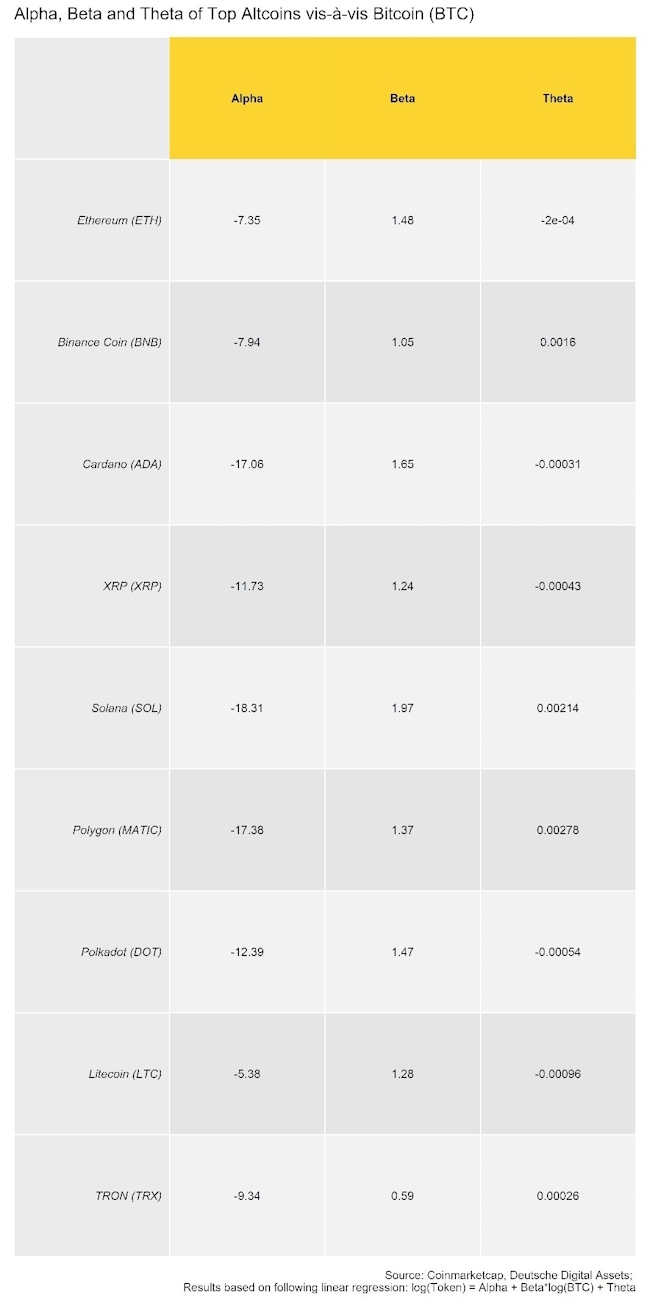

Das Alpha, Beta und Theta der Altcoins

Das traditionelle Capital Asset Pricing Model (CAPM), erstmals vorgeschlagen von Nobelpreisträger William Sharpe und anderen in den 1960er Jahren, impliziert, dass es kein "free lunch" am Markt gibt und eine enge Beziehung zwischen (nicht diversifizierbarem) Risiko und Rendite besteht:

Höhere Renditen sind in der Regel mit höheren Marktrisiken verbunden (Beta > 1) und umgekehrt. William Sharpe und andere kamen auf die Idee, dass überdurchschnittliche Renditen auf überdurchschnittliche Risiken zurückzuführen sein könnten, die von Investoren im Vergleich zu einem Benchmark-Vermögenswert eingegangen werden, der ein nicht diversifizierbares Risiko repräsentiert.

Dies ist weitgehend als "Beta" bekannt: die relative Sensitivität eines Vermögenswerts im Vergleich zu einem Benchmark-Vermögenswert, der für die Vermögensklasse allgemein repräsentativ ist.

Es gibt jedoch Ausnahmen. Einige individuelle Vermögenswerte können eine überdurchschnittliche Performance über Benchmark-Renditen aufweisen, die nicht mit überdurchschnittlichen Marktrisiken (Beta) in Verbindung stehen, was weitgehend als "Alpha" bekannt ist.

Professionelle Investoren suchen seitdem systematisch nach Alpha, also nach einer konstanten Outperformance des Benchmark-Vermögenswerts, die nicht mit überdurchschnittlichen Risiken verbunden ist.

Um dieses Problem genauer zu beleuchten, haben wir uns die wichtigsten Large-Cap-Kryptoassets unter den Top 10 nach Marktkapitalisierung angesehen und ihr jeweiliges Alpha, Beta und Theta im Verhältnis zu Bitcoin betrachtet. Wir haben jeweils die maximal-verfügbare Historie für den jeweiligen Token verwendet, der zum Zeitpunkt der Analyse (Mai 2023) auf Coinmarketcap zur Verfügung stand.

Wir haben dabei die folgende lineare Regression geschätzt:

Mit Alpha als der Regressionskonstante, Beta als der Sensitivität des Tokens im Verhältnis zum Bitcoin-Preis (BTC) und Theta als Zeittrend, gemessen in Tagen seit Beginn des Stichprobenzeitraums.

Die Regressionen basieren auf "gewöhnlichen kleinsten Quadraten (OLS)" Schätzung und wurden auf täglichen Preisen durchgeführt, die die längst mögliche Zeitreihe von Coinmarketcap verwenden. Alle geschätzten Koeffizienten sind dabei hochsignifikant.

Wie aus der obigen Tabelle ersichtlich ist, zeigt keiner der Altcoins eine Outperformance (positives Alpha) gegenüber Bitcoin (BTC), die ihre relativ höhere Volatilität (Beta > 1,0) zu Bitcoin übertrifft.

Die Mehrheit der Altcoins weist auch ein historisches Beta auf, das größer als 1 ist, mit Ausnahme von TRON (TRX).

Ein Beta-Koeffizient größer als 1 bedeutet, dass der Token sich um den Beta-Faktor im Vergleich zu Bitcoin erhöht/verringert. Wenn zum Beispiel der Token ein Beta von 1,5 aufweist, war eine Steigerung von Bitcoin um 1% in der Vergangenheit mit einer Steigerung des Tokens um 1,5% verbunden.

Darüber hinaus ist die Menge an Outperformance (Alpha) in Abhängigkeit von der relativen Volatilität (Beta) und dem Zeitverlauf (Theta) bei allen Tokens immer negativ.

Die einzigen Ausnahmen sind Binance Coin (BNB), Solana (SOL), Polygon (MATIC) und TRON (TRX), die ein positives Theta im Vergleich zu Bitcoin (BTC) aufweisen.

?? Das bedeutet, dass neben ihrem höheren Risiko auch positive Optionen mit dem Halten dieser Token über einen längeren Zeitraum aus rein statistischer Sicht verbunden sind.

Für die anderen Token bedeutet ein negatives Theta und ein Beta über 1,0, dass diese Token Bitcoin (BTC) in einem Bullenmarkt übertreffen, aber dass die Preise strukturell im Vergleich zu Bitcoin über einen längeren Zeitraum fallen.

?? Aus rein statistischer Sicht gibt es daher eine negative Option mit dem Halten dieser Token auf lange Sicht.

Bitte beachten Sie jedoch, dass sich diese historischen Ergebnisse in der Zukunft ändern können.

Altcoins: Eine kalte Dusche?

Bei der strategischen/passiven Portfoliozusammenstellung sind professionelle Investoren in der Regel hauptsächlich an zwei Aspekten interessiert:

Das Ausmaß der Outperformance von Nicht-Kerninvestitionen (in unserem Fall Altcoins gegenüber Bitcoin) und das Ausmaß der Diversifikation, die durch diese Nicht-Kerninvestitionen hinzugefügt wird (Korrelation mit Bitcoin).

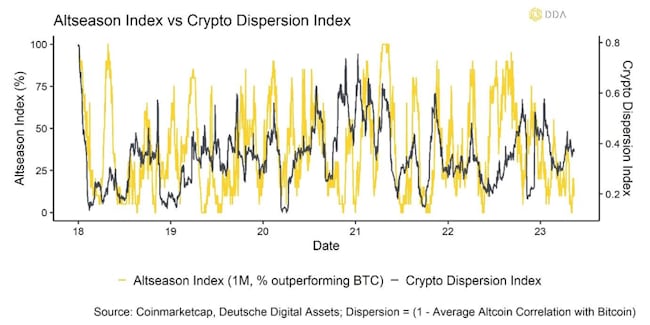

Im Allgemeinen tendieren Altcoins dazu, Bitcoin (BTC) in Bullenmärkten outzuperformen, wenn die Performance-Differenzierung zwischen ihnen zunimmt und die Korrelationen abnehmen, und sie beginnen, stärker von token-spezifischen Faktoren als von systematischen Faktoren beeinflusst zu werden.

Im Gegensatz dazu gibt es in Bärenmärkten in der Regel eine Verringerung der Differenzierung zwischen Altcoins, die mit einer Underperformance gegenüber Bitcoin (BTC) einhergeht, wenn Altcoins meist in die gleiche Richtung wie Bitcoin handeln.

Dies zeigt sich auch in der folgenden Grafik, die eine positive Beziehung zwischen dem Prozentsatz der Altcoins, die Bitcoin auf monatlicher Basis übertreffen ("Altseason-Index"), und der durchschnittlichen Dispersion zwischen Altcoins ("Crypto Dispersion Index") zeigt:

Normalerweise gibt es hohe Outperformance bei Altcoins und hohe Kryptodifferenzierung während Bullenmärkten (d.h. steigende BTC-Preise) und umgekehrt.

Mit anderen Worten, es gibt auch weniger Vorteile der Diversifikation in Altcoins während Bärenmärkten, wenn die Dispersion zwischen Kryptoassets tendenziell abnimmt (Korrelation tendiert dazu zu steigen) und die Outperformance von Altcoins gegenüber Bitcoin in der Regel gering ist.

Aber in Bullenmärkten könnten andere Altcoins in der Lage sein, Bitcoin (BTC) aufgrund ihres höheren Beta zu übertreffen. Daher sollten professionelle Investoren die meisten Altcoins als eine kalte Dusche betrachten:

?? Herein während Bullenmärkten, aber heraus während Bärenmärkten.

Alles in allem zeigen die Ergebnisse, dass einige Altcoins einen Platz in einem diversifizierten Portfolio von Kryptoassets haben, aber Bitcoin (BTC) selbst sollte ein Kernbestandteil des passiven Portfolios sein.

Dies spiegelt sich unter anderem auch in unserem DDA Crypto Select 10 ETP (ISIN: DE000A3G3ZD0, WKN: A3G3ZD, Ticker: SLCT) wider, den wir kürzlich auf den Markt gebracht haben. Weitere Informationen finden Sie hier.

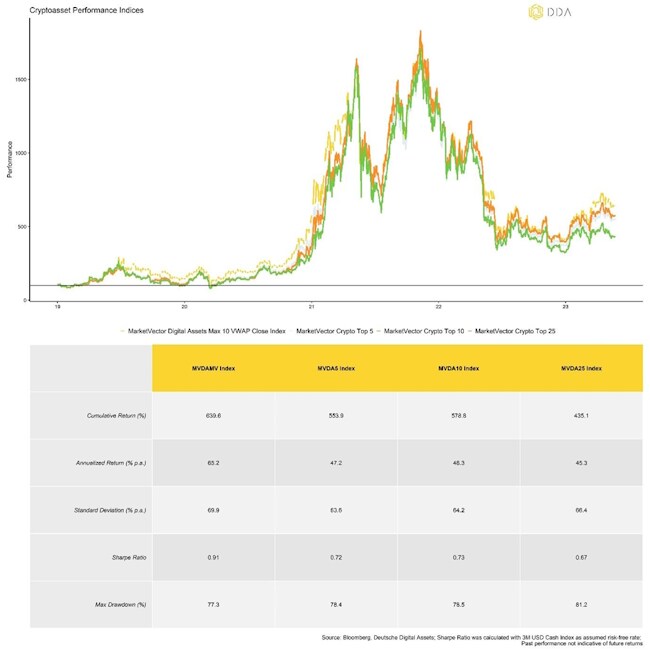

Während andere diversifizierte Kryptowährungs-ETP-Konzepte ein begrenztes Gewichtungsschema verwenden ("capping"), das zu einer relativ geringen Gewichtung von Bitcoin (BTC) führt, verwendet SLCT - das dem MarketVector Digital Assets Max 10 VWAP Close Index folgt - ein unbeschränktes Gewichtungsschema. Das heißt, dass Assets der Marktkapitalisierung nach gewichtet werden.

Eine Entscheidung, die bewusst getroffen wurde, um die meisten statistischen Vorteile für Investoren zu nutzen.

Ein Performancevergleich der zugrunde liegenden Index-Benchmark des ETPs (MarketVector Digital Assets Max 10 VWAP Close Index, MVDAMV) zeigt, dass er die höchste (historische) Gesamtrendite, die höchste risikoadjustierte Rendite (Sharpe Ratio) und den geringsten maximalen Drawdown im Vergleich zu anderen gedeckelten ("capped") Benchmarks aufweist, die die besten Large-Cap-Kryptoassets verfolgen.

Fazit:

- Aus rein statistischer Sicht sind die meisten Altcoins hohe Beta- und negative Theta-Derivate von Bitcoin (BTC). Unter den Top 10 gibt es nur wenige Altcoins, die eine systematische Outperformance aufweisen, die nicht durch überdurchschnittliche Marktrisiken (Beta) erklärt wird.

- Ausnahmen sind Binance Coin (BNB), Solana (SOL), Polygon (MATIC) und TRON (TRX), die ein positives Theta im Vergleich zu Bitcoin (BTC) aufweisen.

- Altcoins haben also ihren Platz in einem diversifizierten Portfolio von Kryptoassets, aber Bitcoin (BTC) sollte selbst ein Kernbestandteil des passiven Portfolios sein - das ist unter anderem auch in der Konstruktion unseres DDA Crypto Select 10 ETP (SLCT) reflektiert.

Autoreninfo

André Dragosch, 10+ Jahre in deutscher Finanzbranche, Head of Research bei Deutsche Digital Assets (DDA) in Frankfurt, Fokus auf digitale Assets und Bitcoin Research.

www.deutschedigitalassets.com

Disclaimer:

Wichtige Hinweise

Dieser Artikel stellt lediglich eine unverbindliche Vorabinformation dar, die ausschließlich Werbezwecken dient. Es handelt sich nicht um einen Prospekt im Sinne der Verordnung (EU) 2017/1129 (Prospektverordnung) und des Wertpapierprospektgesetzes (WpPG).

Risikoerwägungen:

Der Preis einer Anlage in ein DDA-ETP kann steigen oder fallen und der Anleger erhält den investierten Betrag möglicherweise nicht zurück.

Die Kursentwicklung von Kryptowährungen ist sehr volatil und unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher keine Garantie für die zukünftige Wertentwicklung.

Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen.

Die Billigung des Prospekts ist nicht als Billigung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Dies sind keine umfassenden Risikoerwägungen. Potenzielle Anleger sollten den Prospekt lesen, bevor sie eine Anlageentscheidung treffen, um sich ein umfassendes Bild von den möglichen Risiken und Vorteilen einer Anlage in die Wertpapiere zu machen.

Die Prospekte der einzelnen ETP-Produkte sind unter https://deutschedigitalassets.com/products/etp/ abrufbar.

Über Deutsche Digital Assets

Die Deutsche Digital Assets ist der vertrauenswürdige One-Stop-Shop für Anleger, die auf einfache und sichere Art und Weise in Krypto-Assets investieren wollen. Wir bieten eine Reihe von Krypto-Anlageprodukten und maßgeschneiderten Lösungen an, die von passiven bis hin zu aktiv verwalteten Strategien reichen, sowie White-Labeling-Dienstleistungen für Vermögensverwalter. DDA beseitigt die technischen Hürden bei Krypto Investments, indem wir Anlegern klassische Anlageprodukte zu branchenführend niedrigen Kosten anbieten. Die Kombination aus modernster Technologie, innovativen Anlageprodukten und kompromissloser Professionalität macht DDA zum Vorreiter in der Verwaltung von Krypto Assets.

Bildquellen: Deutsche Digital Assets, Deutsche Digital Assets, Deutsche Digital Assets