Vereinzelt Chancen

Vor allem bei Hochzinsanleihen sehen wir noch Chancen. Bei Rücksetzern kaufen, aber gezielt.

Hinter uns liegen volatile Monate. Mit Blick auf die kommenden zwölf Monate sehen wir drei renditebestimmende Themen: Erstens rechnen wir mit einer erneuten Aufwertung des Dollars zum Euro. Die jüngste Dollarschwäche erscheint überzogen, und die Hauptargumente greifen für uns nicht. Zweitens erwarten wir steigende Renditen für 10-jährige US-Staatsanleihen und Bundesanleihen. Zu einem Ausverkauf von Treasuries dürfte es jedoch nicht kommen. Höhere Zinsen sollten auch weiterhin vom robusten und synchronen Weltwirtschaftswachstum und weniger von einem sprunghaften Inflationsanstieg ausgelöst werden. Die Inflation dürfte nur leicht steigen. Folglich erwarten wir drittens, dass die US-Zinsstrukturkurve noch flacher, aber nicht invers werden dürfte. Das ist wichtig, weil historisch gesehen jeder US-Rezession seit 1945 eine inverse Zinsstrukturkurve vorausging - eine Korrelation, die der neue Fed-Vorsitzende kürzlich kleinzureden versuchte. Aufgrund der robusten Wachstumsdynamik dürften die Märkte in den nächsten zwölf Monaten wohl kaum eine US-Rezession einpreisen.

Die Märkte könnten sich daher trotz weiterhin hoher Volatilität wieder risikofreudiger zeigen. Davon würden Unternehmensanleihen stärker profitieren als Staatsanleihen. Insgesamt spricht ab Herbst 2018 wohl einiges für einen Spätzyklus an den Märkten. Der Bilanzabbau der Zentralbanken ab der zweiten Jahreshälfte dürfte Anlagen im festverzinslichen Bereich schwieriger machen als bisher. Bei Staatsanleihen bevorzugen wir kürzere Laufzeiten. Chancen bieten sich vor allem da, wo man nicht damit rechnet, beispielsweise in Italien. Denn bei aller Überraschung über das starke Abschneiden der Anti-Establishment-Parteien bei den Parlamentswahlen gilt: Falls die Regierungsbildung in Rom eines Tages doch gelingen sollte, könnten die Risikoaufschläge italienischer Staatsanleihen auch wieder enger werden. Dies sollte positive Gesamterträge für italienische Anleihen bedeuten, bei denen wir aufgrund der Carry- und Rolldown-Effekte Laufzeiten von drei bis sieben Jahren bevorzugen.

Unternehmensanleihen sehen wir insgesamt positiv, ohne die Risiken durch die jüngsten protektionistischen Maßnahmen und geopolitischen Spannungen aus den Augen zu verlieren. Die Risikoneigung sollte dies aber nicht dauerhaft belasten. Stattdessen sehen wir die jüngsten Entwicklungen an den Aktienmärkten und in einigen Unternehmensanleihesegmenten eher als eine Bullenmarktkorrektur und nicht als beginnenden Bärenmarkt für Risikoanlagen. Nach unserer Einschätzung dürfte sich das mögliche Ende des Anleihekaufprogramms bis Ende 2018 deutlich auswirken, auch wenn die EZB durch Kupons und Wiederanlage fälliger Anleihen Käufer bleibt.

Im Hochzinssegment spricht bei Rücksetzern alles für Käufe. Aufgrund steigender Unternehmensgewinne und niedriger Ausfallquoten sind die Fundamentaldaten weitgehend stabil. Erlöse aus Neuemissionen werden überwiegend zur Refinanzierung verwendet und nicht für Aktivitäten, die Anleiheinhaber benachteiligen könnten. Allerdings müssen Auswahl und aktives Management stimmen. Unterstützend wirkt die Angebotsdynamik. Bisher ging das Neuemissionsvolumen in den Vereinigten Staaten um 11 Prozent auf 43 Mrd. Dollar zurück, in Europa um 17 Prozent auf 10 Mrd. Euro. Dem stehen Kapitalabflüsse von 13,8 Mrd. Dollar in den Vereinigten Staaten und 4,4 Mrd. Euro in Europa gegenüber. Die Bewertungen wurden sowohl in Europa als auch in den Vereinigten Staaten interessanter, wo Investoren zu 'B'-Anleihen und Emittenten tendieren, die von Hochstufungen ihrer Ratings oder von M&A-Aktivitäten profitieren könnten.

Auch Staats- und Unternehmensanleihen aus Schwellenländern bleiben interessant. Unterstützend wirken stabile Rohstoffpreise und ein stärkeres inländisches und synchrones globales Wirtschaftswachstum. Das Renditeniveau bleibt überzeugend. Diese Anlageklasse profitiert auch von einem positiven Rating-Trend mit mehr höher- als heruntergestuften Emittenten. Ein Problem besteht allerdings darin, dass viele gute Nachrichten, insbesondere zu Strukturreformen an Schlüsselmärkten, bereits eingepreist sind. Möglicher Gegenwind könnte durch hochschnellende Zinsen und einen deutlich stärkeren Dollar entstehen.

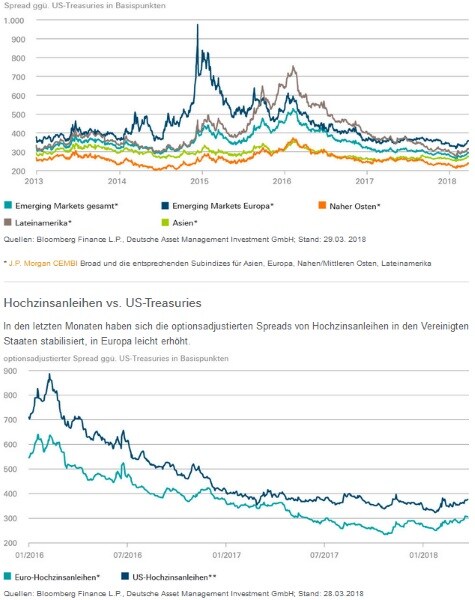

Spreads von Schwellenländeranleihen

Die Spreads von Unternehmensanleihen der Schwellenländer bleiben interessant. Regionale Abweichungen haben sich jedoch verringert.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: MaximP / Shutterstock.com, DWS