Alphabet: Mehr als ein Haar in der Suppe?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Werte in diesem Artikel

Die heftigen Marktreaktionen würden einen vermuten lassen, dass Alphabet (WKN: A14Y6H / ISIN: US02079K1079) ein ganz schwaches Quartal abgeliefert hat. Allerdings ist der Konzern eher Opfer hoher Erwartungen geworden.

Anleger schauen vor allem auf das Cloud-Geschäft

Es mutet etwas merkwürdig an, das ein riesiges Unternehmen, das auf einen Quartalsumsatz von 76,69 Mrd. US-Dollar kommt und dabei im Vorjahresvergleich um 11 Prozent wächst, am Markt für Enttäuschung sorgt.

So kam es, dass die Aktie der Google-Muttergesellschaft nach Bekanntgabe weitgehend überzeugender Ergebnisse zum dritten Quartal und oberhalb der Analystenschätzungen liegender Ergebnisse, sowohl auf der Umsatzseite als auch bei den Ergebnissen, zunächst abgestraft wurde.

Für Enttäuschung hatte die Performance im Cloud-Geschäft gesorgt. Hier schauen Anleger besonders genau hin, da man gerade hier mit großen Tech-Unternehmen wie Amazon oder Microsoft konkurriert. Außerdem wird gerade dieser Bereich angesichts des voranschreitenden KI-Booms immer wichtiger.

Alles andere als ein Reinfall

Insgesamt lieferte Alphabet jedoch eine überzeugende Performance ab. Dank der Erholung bei den Werbeeinnahmen waren die Umsatzzuwächse zum ersten mal seit über einem Jahr wieder prozentual zweistellig. Bei einem Umsatz von 76,69 Mrd. US-Dollar lag der bereinigte Gewinn je Aktie bei 1,55 US-Dollar.

Analysten hatten im Schnitt mit Erlösen von 75,97 Mrd. US-Dollar und einem EPS von 1,45 US-Dollar gerechnet. Außerdem ist es nicht so, dass das Cloud-Geschäft ein völliger Reinfall gewesen wäre. Der Bereich wuchs um 22 Prozent auf 8,41 Mrd. US-Dollar, bliebt aber unter den Konsensschätzungen von 8,64 Mrd. US-Dollar.

Analysten zeigen sich überzeugt

So kam es auch, dass sich Analysten weitgehend zufrieden mit den jüngsten Alphabet-Zahlen und den Aussichten zeigten. J.P. Morgan-Analyst Doug Anmuth hält an seinem „Overweight”-Rating mit Kursziel 150,00 US-Dollar fest. Brian Nowak, Analyst bei Morgan Stanley, bestätigt ebenfalls das „Overweight”-Rating. Auch hier lautet das Kursziel weiter 150,00 US-Dollar. Zwar würden die Kosten aufgrund der hohen Investitionen in die KI steigen, allerdings verweist der Analyst auch auf weitere Effizienzmaßnahmen zur Renditeverbesserung hin.

Justin Post, Analyst bei der Bank of America, verweist außerdem darauf, dass für Alphabets Gewinn andere Bereiche ohnehin wichtiger seien. Entsprechend positiv sei das starke Wachstum bei Search und YouTube zu sehen. Zumal Alphabet in diesen Bereichen von der KI profitieren würde. Eric Sheridan, Analyst bei Goldman Sachs, glaubt wiederum, dass die KI-Investitionen das Wachstumspotenzial von Alphabet weiter steigern werden.

Mein Fazit

Auch wenn die Marktreaktionen auf die unter den Erwartungen liegende Performance im Bereich Cloud heftig ausgefallen sind, hat die Google-Muttergesellschaft genügend Argumente geliefert, warum man sie in Zukunft auch mit Blick auf das Thema Künstliche Intelligenz nicht abschreiben sollte.

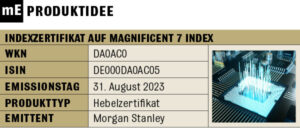

Als Alternative zu einem Direktinvestment in Alphabet käme auch ein Indexzertifikat auf den Magnificent 7 Index (WKN: DA0AC0 / ISIN: DE000DA0AC05) infrage. Bei den Magnificent 7 handelt es sich um die sieben Technologiewerte Meta Platforms, Alphabet, Microsoft, Amazon, Apple, NVIDIA und Tesla, die in diesem Jahr die Börsenrallye lange Zeit fast ganz alleine gestemmt hatten.

Als Alternative zu einem Direktinvestment in Alphabet käme auch ein Indexzertifikat auf den Magnificent 7 Index (WKN: DA0AC0 / ISIN: DE000DA0AC05) infrage. Bei den Magnificent 7 handelt es sich um die sieben Technologiewerte Meta Platforms, Alphabet, Microsoft, Amazon, Apple, NVIDIA und Tesla, die in diesem Jahr die Börsenrallye lange Zeit fast ganz alleine gestemmt hatten.

Übrigens: Alphabet A (ex Google) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!