Wann endet der Bullenmarkt?

Rund um den Globus testen die Aktienmärkte neue Höchststände. Die Hausse startete in den USA 2009. Mit jedem Hoch stellen sich mehr und mehr Investoren die Frage, ob die Hausse einfach so weiterläuft oder ob uns nicht bald ein Bärenmarkt droht.

Um dies zu beurteilen, lohnt ein Blick in die Historie. Dabei dient der US-Aktienmarkt, der gleichzeitig als größter Markt Taktgeber für die Weltbörsen ist, als probates Untersuchungsobjekt.

Der kräftige Kursanstieg ohne größere Korrekturen lässt mehr und mehr Investoren befürchten, dass das Risiko an der US-Börse gestiegen ist. Ihr Blick richtet sich häufig auf das Kurs-Gewinn-Verhältnis (KGV) des Standard & Poor’s 500 (S&P 500). Dieses Bewertungsmaß signalisiert, dass US-Aktien im Durchschnitt mittlerweile historisch hoch bewertet sind. Die niedrige Volatilität könnte zudem ein Zeichen dafür sein, dass derzeit einige Marktteilnehmer zu sorglos agieren und Warnhinweise übersehen.

Gründe für eine Baisse

Die höhere Bewertung und die geringe Volatilität sind sicherlich wichtige Warnhinweise. Noch wichtiger dürfte es allerdings sein, einen Blick auf die Faktoren zu werfen, die einen Bärenmarkt ausgelöst haben und damit zu Kursverlusten von 20 Prozent oder mehr, bezogen auf das vorherige Hoch, führten. Seit 1967 kam es in den USA zu fünf Rezessionen, in denen gleichzeitig auch die Bären an der Börse die Herrschaft übernahmen. In einem Fall kam es zu einem Bärenmarkt ohne Rezession

Auffällig ist dabei, dass in einer rezessiven Phase die Bärenmärkte länger dauerten und die Kursverluste besonders kräftig ausfielen. 1 Beispielsweise verlor der S&P 500 während der fünf Bärenmärkte mit Rezession gegenüber seinen vorherigen Hochs durchschnittlich 43,5 Prozent an Wert. Die Dauer dieser Kurskorrekturen betrug im Mittel 21,6 Monate. Im einzigen Bärenmarkt ohne Rezession in den vergangenen 50 Jahren fiel das US-Börsenbarometer um 33,1 Prozent unter sein vorheriges Hoch. Der Bärenmarkt dauerte 5,7 Monate.

Der Grund dafür, dass Bärenmärkte mit Rezession schlimmer als der Bärenmarkt ohne Rezession verlaufen, ist schnell gefunden. Das Bruttoinlandsprodukt setzt sich verteilungsseitig im Schwerpunkt aus Arbeitseinkommen und Kapitaleinkommen wie Zinsen und Gewinnen zusammen. Arbeitseinkommen sowie Zinsen sind kurz- bis mittelfristig eher starr. In Phasen mit rückläufigem Bruttoinlandsprodukt trifft es deshalb die Unternehmensgewinne meist besonders stark. Das wiederum führt zu einem kräftigen Rückgang der Aktienkurse.

Was bedeutet das für die aktuelle Situation? Für Aktionäre ist es eine gute Nachricht, dass die US-Frühindikatoren keine Rezession signalisieren. Falls es keine bösen Überraschungen gibt - wie etwa politische Fehlentwicklungen -, scheint das Rezessionsrisiko gering. Das schließt allerdings nicht aus, dass es zu Kurskorrekturen kommen kann.

Kursrutsch ohne Rezession

So kam es im Oktober 1987 zu einem schweren Crash, obwohl keine Rezession in Sicht war und auch keine nachfolgte. Das führte zu Untersuchungen über die Gründe. In den Vorjahren vor dem Crash befand sich die US-Börse im Höhenflug. Antriebsfaktoren dafür waren eine seit Anfang der 80er Jahre rückläufige Inflation, fallende Zinsen und ein höheres Wirtschaftswachstum. Zudem setzte die US-Regierung ab1981 auf Deregulierung und Steuersenkungen (Reaganomics), was für zusätzliches Wachstum sorgte.

Ab 1982 stieg das Aktienmarkt-KGV überproportional gegenüber dem Rentenmarkt-KGV (100 dividiert durch US-Treasury-Note-Rendite) an. 1987 erreichte diese Relation im Vergleich zu den 60er und 70er Jahren ein hohes Niveau. Entsprechend wird vermutet, dass Investoren von einer Überbewertung der US-Aktien in Relation zu US-Staatsanleihen ausgingen, was letztlich zu der Verkaufswelle im Oktober 1987 führte. Im Nachhinein zeigte sich, dass der Kurseinbruch eine Kaufgelegenheit darstellte.

Müssen wir im kommenden Jahr mit einem Szenario wie 1987 rechnen? Sicherlich gibt es Parallelen. Genau wie damals können wir auf eine lange Phase mit steigenden Kursen zurückblicken. Eine weitere Parallele ist der Anstieg des Aktienmarkt-KGVs. Der wesentliche Unterschied zu damals ist allerdings, dass heute Aktien in Relation zu Anleihen günstig bewertet sind, dass also der Bewertungsindikator Aktienmarkt-KGV/Rentenmarkt-KGV im historischen Vergleich sehr niedrig ist.

Bei dem Crash im Jahr 1987 spielte aber auch der Programmhandel eine wesentliche Rolle. Mit Hilfe von Computern wollten Investoren ihre Gewinnchance erhöhen und gleichzeitig durch einen frühzeitigen automatisierten Verkauf Verluste begrenzen. Dies verstärkte in der Korrektur den Verkaufsdruck. Die Bedeutung der automatisierten Handelssysteme hat seit damals weiter zugenommen, aber zumindest in diesem Punkt auch das Risikobewusstsein.

Bei allen Parallelen, die derzeit im Vergleich zu 1987 zu finden sind, gibt es auch einige Unterschiede. So sind inzwischen fast alle Anlageklassen hoch bewertet. Aktien weisen jedoch derzeit im Vergleich zu Anleihen ein höheres Ertragspotential auf. Da aller Voraussicht nach die Inflation im kommenden Jahr moderat bleibt und die Renditen vermutlich nur leicht anziehen werden, wird sich daran mit hoher Wahrscheinlichkeit nichts ändern. Zudem dürften sich die Unternehmensgewinne im kommenden Jahr positiv entwickeln. Das spricht dafür, dass der laufenden Hausse noch nicht die Luft ausgeht. Wachsamkeit ist trotzdem angesagt.

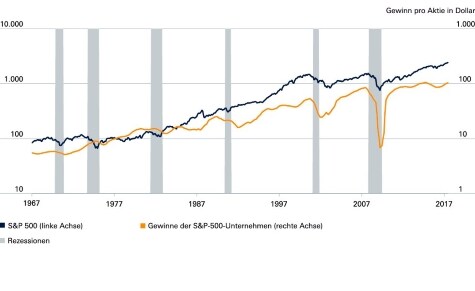

Blick auf den S&P 500 und die Unternehmensgewinne

In Rezessionen kam es bisher immer zu Kurs- und Gewinnrückgängen. Besonders kräftig fielen die Gewinne in den beiden letzten Rezessionen.

Quelle: Robert Shiller, Yale University; Stand: 10.11.2017 Relation Aktienmarkt-KGV zu Rentenmarkt-KGV

Dem historisch hohen Aktienmarkt-KGV steht ein noch höheres Rentenmarkt-KGV gegenüber. In Relation zu Anleihen sind Aktien daher moderat bewertet.

Quelle: Robert Shiller, Yale University; Stand: 10.11.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Deutsche Asset Management, Deutsche Asset Management