Vom Umgang mit Volatilität

Die einen fürchten zu viel, die anderen zu wenig Wachstum. Die Märkte jedenfalls werden volatiler. Damit können wir umgehen.

Während 2017 im Rückspiegel betrachtet ein geradezu perfektes Jahr für den Autopiloten gewesen wäre, müssen Investoren 2018 hellwach sein: mit beiden Händen am Lenker, hochkonzentriert, immer bereit für kurzfristige Richtungs- und Tempowechsel. Das noch junge Jahr 2018 hat der Schwankungsarmut des Vorjahres ein Ende gesetzt. Die Volatilitäts-Tiefststände von 2017 scheinen in weite Ferne gerückt. Beispiel: Am 8. Februar beendete der S&P 500 nach mehr als 400 Tagen seine bisher längste Phase ohne 5-Prozent-Rücksetzer. Zudem schwankte der US-Aktien-Index bereits 20-mal um mehr als 1,0 Prozent, zweieinhalb Mal so oft wie im gesamten Jahr 2017. Und der Vix der die implizierte Volatilität des S&P 500 abbildet, ist am 5. Februar sowohl prozentual als auch absolut so stark gestiegen wie nie zuvor an einem einzelnen Tag. 2017 verharrte der Vix ganze 55 Tage unter 10 Punkten. Beachtlich, vor allem vor dem Hintergrund, dass er es von seiner Auflegung im Juni 1990 bis Ende 2016 gerade einmal auf 10 Tage unter 10 Punkten gebracht hat.

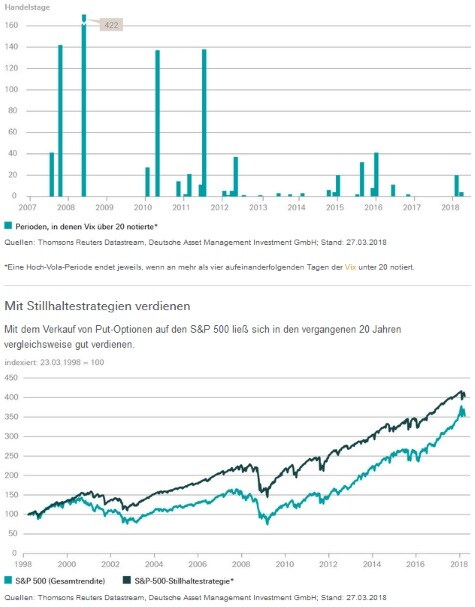

Als der S&P 500 am 5. Februar erstmals unter seinen Jahresanfangsstand rutschte, war die Aufregung groß. Schnell machten die ersten Schreckensszenarien die Runde. Seither pendeln die meisten Märkte um ihre Jahresanfangsmarken herum, bei erhöhter Volatilität. Definiert man 20 Punkte im Vix als Schwelle, ab der hohe Vola beginnt, dauerte die Hoch-Vola-Phase im Januar und Februar 21 Handelstage. Am 22. März folgte bereits die nächste Phase höherer Schwankungen. 2017 gab es nach dieser Definition keinen einzigen Hoch-Vola-Tag (siehe Grafik). Investoren müssen bis Anfang 2016 zurückblicken, um auf eine längere Phase mit höherer Volatilität zu stoßen.

Unsere Marktprognose…

Wie geht es jetzt weiter? 2017 sollte den Tiefpunkt der Volatilität markiert haben. Der laufende Zinszyklus sowie der Anfang der Bilanzverkürzung der großen Zentralbanken (Eurozone, Japan, USA), den wir spätestens im vierten Quartal dieses Jahres erwarten, sind zu allgegenwärtig, um von den Märkten ignoriert zu werden. Als Risikoszenario für die kommenden ein bis zwei Jahre sehen wir vor allem die Rückkehr der Wirkung der Phillipskurve, schlimmstenfalls in nicht-linearer Form: Wir sehen die Gefahr eines sprunghaften Anstiegs der Lohnkosten in den USA, wenn die Arbeitslosenzahl eine bestimmte Schwelle unterschreitet. Dies entspricht jedoch nicht unserem Kernszenario. Inflation und Zinsen dürften in diesem Zyklus keine große Aufwärtsbewegung mehr starten. Die Fed könnte ihren Erhöhungszyklus bei einem Stand von etwa 3,0 Prozent bereits beenden. Wir erwarten zwar ein volatileres Jahr, da sich die Anleger mit den Themen Überhitzung und Zinszyklus auseinandersetzen müssen. Gleichzeitig wirkt jedoch der global synchrone Aufschwung weiter als Sicherungsnetz, welches den Börsen noch einen längeren spätzyklischen Herbst bescheren könnte. Mittelfristig dürfte das durchschnittliche Vola-Niveau zwar nur leicht ansteigen. Plötzliche Ausbrüche sind jedoch nicht ausgeschlossen.

…und wie wir uns im Multi-Asset-Bereich entsprechend positionieren

Angesichts möglicher Vola-Ausbrüche werden wir auch weiterhin keine aggressiven Short-Vola-Strategien fahren. Es gibt durchaus elegantere Methoden, von der Vola oder von Vola-Veränderungen zu profitieren. Investoren können zum Beispiel Preisinkonsistenzen, die sich aufgrund der Konvexität der Vola-Produkte ergeben, für sich nutzen. Ebenfalls attraktiv: das Schreiben von Verkaufsoptionen - also das Eingehen von Stillhaltergeschäften. Diese Strategie ist mit dem leichten Anstieg des durchschnittlichen Vola-Niveaus sogar noch interessanter geworden. Exemplarisch zeigt die untere Grafik, wie sich eine Anlage in einen Index entwickelt hätte, der Verkaufsoptionen auf den S&P 500 geschrieben und als Sicherheit einen entsprechenden Barbetrag verzinslich angelegt hätte. Der Index hat sich über einen Zeitraum von 20 Jahren ähnlich gut wie der S&P 500 entwickelt, jedoch mit deutlich niedrigerer Volatilität.

Rückkehr zu normaleren Zeiten

2017 war ein ungewöhnliches Jahr am US-Aktienmarkt. An keinem Tag lag die Volatilität gemessen am Vix über 20 Punkte. So lange Ruhepausen sind selten.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Tatiana Popova / Shutterstock.com, DWS