"It Ain’t Over Till It’s Over"

Für alle, die glaubten, die Geldpolitik der US-Notenbank Federal Reserve sei der Anfang vom Ende der quantitativen Lockerung ("Quantitative Easing", QE), bringt es Lenny Kravitz auf den Punkt:"It ain’t over till it’s over!" - Es ist nicht vorbei, bevor es vorbei ist.

Aus globaler Perspektive hält die Liquiditätsflut der Zentralbanken an. Eine Anhebung des US-Leitzinses mag sich abzeichnen, aber das bedeutet noch nicht die Rückführung von QE in den USA.

Auch die Bank of England dürfte nur sehr vorsichtig mit Blick auf eine erste Leitzinsanhebung (voraussichtlich erst 2016) agieren, während die Bank of Japan im Kontext von "Abenomics" weiter billiges Geld in die Märkte spült. Die Europäische Zentralbank hat mit ihrem QE gerade erst begonnen.

Aus globaler Perspektive zeigt sich: Der geldpolitische Stimulus der G-4-Notenbanken hält an, wenn es dabei auch zu Divergenzen kommt. Bis zum Ende des nächsten Jahres dürfte sich die monetäre Basis der vier großen Zentralbanken auf ca. 15 % des globalen Bruttoinlandsproduktes belaufen.

Die geldpolitische Lockerung bleibt dabei ein globales Phänomen. Im laufenden Jahr haben 26 Zentralbanken insgesamt 35 Leitzinssenkungen vorgenommen.

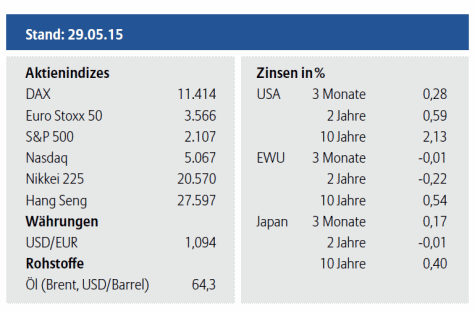

"After so many tears investors cried with so much pain inside …" Nach all den Tränen, welche die Anleger über die Niedrigzinsen vergossen haben, lässt sich festhalten: Die finanzielle Repression im Euroraum hat eine neue Stufe erreicht. Wie unser "QE-Monitor" zeigt, weisen ca. 25 % der Staatsanleihen im Euroraum eine negative (!) Rendite aus. So etwas wie eine risikofreie Rendite gibt es nicht mehr.

"So many years investors’ve tried to keep their love with bonds alive, …" Was auch immer die Investoren unternahmen, um ihre Liebe mit Staatsanleihen am Leben zu halten, die Konsequenzen sind klar:

• Die Renditen in den großen Währungsräumen dürften, Divergenzen hin oder her, noch lange, lange unnatürlich niedrig bleiben. Wobei ihr Risikoprofil asymmetrisch ist: Was durch den Gewinn an Basispunkten vielleicht noch erreicht werden kann, steht unter einem deutlich stärkeren Durationsrisiko. Flexibilität und Ausweitung der Anlagesegmente bleiben also im Rentensegment das Doppelgebot der Stunde.

• Die Liquiditätsflut ergießt sich letztlich über alle Märkte. Treiber ist die Suche nach Rendite, welche die Investoren die Risikoleiter hinauf treibt.

• Dabei gilt: Das größte Risiko bleibt, vermeintlich kein Risiko einzugehen.

Es geht um aktives Investieren, damit die Niedrigrenditen zumindest im Portfolio bald vorbei sind.

Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research, Allianz Global Investors

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Mesut Dogan / Shutterstock.com