: Globaler Player der Zahnmedizin steigert Q4-Umsatz auf 751 Mio. USD durch KI-Diagnostik!")

Teilen bringt Rendite

Der Handelskonzern Metro liegt in den letzten Zügen zur Umsetzung der Aufspaltung in einen Lebensmittel- und ei-nen Elektronikhändler.

Die neuen Firmen sollen bereits im Sommer an den Start gehen. Das Management von Metro erhofft sich von diesem Schritt mehr Schlagkraft für die beiden Bereiche. Vor demselben Hintergrund hat 2016 der Energiekonzern E.ON seine Kraftwerkstochter Uniper abgespalten. Und die Deutsche Bank prüft angeblich die Abtrennung ihrer Vermögensverwaltungssparte.

Aufspaltungen versprechen einer Analyse des Frankfurter Asset Managers Source For Alpha und der Osnabrücker Vermögensverwaltung Spiekermann & Co AG zufolge positive Aussichten für Anleger. Denn bei der in diesem Fall geplanten Form der Abspaltung, einem sogenannten Spin-off, kämen die abgespaltenen Tochterunternehmen historisch betrachtet "eigentlich nie überteuert auf den Markt, sondern häufig sogar mit erheblichen Bewertungsabschlägen", analysieren Christian Funke, Gründer und Vorstand von Source For Alpha, und Mirko Kohlbrecher, Prokurist bei Spiekermann. Anders sieht es bei der "unechten" Trennung des Teilbereichs aus. Beim so genannten Carveout verkauft die Muttergesellschaft Aktien des neuen Unternehmens im Rahmen eines Börsen-gangs an neue Investoren. Jüngstes Beispiel ist RWE/Innogy.

"Unsere Untersuchungen zeigen, dass der langfristige Erfolg der Tochterunternehmen entscheidend von der Art der Abspaltung abhängt", so die Experten. Klassische Spin-offs haben sich in der Vergangenheit deutlich besser entwickeln können als der Vergleichsindex. In den Vereinigten Staaten etwa weisen Spin-offs zwischen 1990 und 2015 allein im ersten Jahr nach der Abspaltung im Schnitt eine Überrendite von 10,4 Prozentpunkten zum Vergleichsindex auf.

Anleger, die an der Performance von abgespaltenen Unternehmensteilen partizipieren wollen, sollten sich das Zertifikat auf den Solactive Global Spin-Off Performance-Index von der Bank Vontobel (ISIN DE000VZ2SP07) ansehen. Der Basiswert bildet die Kursentwicklung der 20 Unternehmen ab, deren Spin-Off am Kürzesten zurückliegt. Aktuell sind beispielsweise die Aktien von Ferrari, Hewlett Packard Enterprise und die E.ON-Abspaltung Uniper dabei. Die Zusammensetzung wird vierteljährlich überprüft und gegebenenfalls angepasst. Dafür wird eine Gebühr von 1,5 Prozent pro Jahr fällig. Dividenden werden reinvestiert. Anleger sollte aber beachten, dass keine Währungsabsicherung eingebaut ist - angesichts des überwiegenden Dollar-Exposures durchaus ein gewisses Risiko.

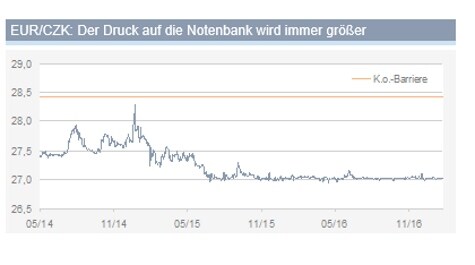

Der Druck auf die tschechische Notenbank, die Wechselkursgrenze fallen zu lassen, wird immer größer

Die tschechische Nationalbank (CNB) führte im November 2013 eine Wechselkursschwelle ein und ließ die heimische Währung zum Euro seitdem nicht unter die Marke von 27 Kronen fallen. Mit diesem Schritt wollte die CNB deflationären Tendenzen vorbeugen. Ein positiver Nebeneffekt: Die schwach gehaltenen Krone hat die Geschäfte der tschechischen Exporteure beflügelt. Sie haben bereits mehr als 20 Mrd. Euro Zusatzgewinn erzielt. Doch die Eingriffe sind teuer: Seit Einführung der Wechselkursschwelle musste die Notenbank bereits mehr als 30 Mrd. Euro für Devisenmarktinterventionen ausgegeben. Zuletzt hat der Druck sogar noch zugenommen, da Tschechien in Verbindung mit steigenden Rohstoff- und Energiepreisen eine merklich steigende Inflationsrate zu verzeichnen hat. Experten gehen daher davon aus, dass die CNB - wie die Schweizer Nationalbank Anfang 2015 - die Wechselkursgrenze bald aufgeben wird. "Wir glauben in der jetzigen Situation, dass der geeigne-te Zeitpunkt für die Abschaffung der Wechselkursschwelle Mitte dieses Jahres sein könnte", sagte Mitte Januar Lubomil Lizal, Mitglied des CNB-Gourverneursrates, auf der Euromoney-Konferenz in Wien. Sollte die Inflation weiter anziehen, würde sogar eine vorgezogene Aufhebung der Wechselkursgrenze nicht verwundern. Wie stark die Krone nach einem solchen Schritt aufwerten würde, lässt sich kaum prognostizieren. Studien, in denen die Kaufkraft untersucht wurde, kommen allerdings zu dem Schluss, dass die tschechische Währung aktuell rund 30 Prozent unterbewertet ist. Anleger können auf ein solches Szenario mit einem Turbo der Commerzbank setzen. Der Hebel des spekulativen Papiers liegt bei 18,9 (ISIN DE000CD8GXQ0).

Christian Scheid ist seit rund 18 Jahren als Wirtschafts- und Finanzjournalist tätig, davon seit circa zehn Jahren als freier Autor. Aktuell schreibt er für mehrere deutschsprachige Fachmagazine und -zeitungen in den Bereichen Aktien und Derivate, darunter Börse Online, Capital, Euro am Sonntag und Zertifikate // Austria. Per 1. Juli 2014 kehrte er zum ZertifikateJournal zurück, wo er bis Ende 2009 schon einmal tätig war und die damalige Österreich-Ausgabe des ZJ verantwortete. Hier können Sie sich zum Gratis-Newsletter anmelden: ZertifikateJournal

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Christian Scheid-Kolumne, Christian Scheid-Kolumne