Export ist kein Selbstzweck

In der jüngsten Zeit stellten nicht nur die EU-Kommission, sondern einzelne EU-Länder, die USA und sogar der Internationale Währungsfonds Deutschland wegen seiner Handelsüberschüsse an den Pranger.

von Jeremy Lawson, Gastautor von Euro am Sonntag

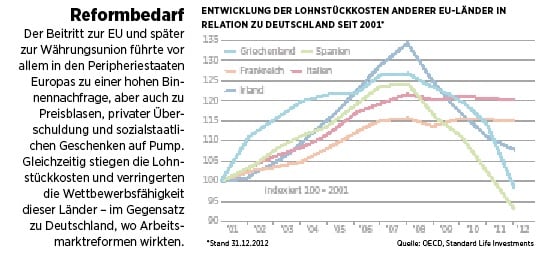

Die Performance von Staaten wird nicht nur bei Fußballmeisterschaften gern gefeiert, sondern auch bei volkswirtschaftlichen Vergleichen. Ein beliebter Maßstab dafür ist die Leistungsbilanz, am besten deren Überschuss. Der „Exportweltmeister“ Deutschland hat davon profitiert, dass in den Jahren 2002 bis 2007 tief greifende Arbeitsmarktreformen die Lohnstückkosten und den effektiven Wechselkurs gegenüber anderen Ländern reduziert haben.

Im Gegensatz dazu haben einige Peripherieländer Boomphasen der Binnennachfrage und der Lohnzuwächse erlebt und darüber weniger Strukturreformen durchgeführt. Das Resultat: Leistungsbilanz-Ungleichgewichte. Ein einfaches Rezept könnte nun sein, dass die zurückgefallenen Länder ähnliche Reformen durchführen und ihre Lohnstückkosten senken. Dies gelingt wegen des politischen Widerstands nur teilweise. Auch ist es fraglich, ob es gelingen wird, genug Wachstum für mehr Beschäftigung und fiskale Gesundung zu schaffen, wenn die ganze Eurozone eine größere Version von Deutschland wird.

Es muss also grundsätzlich infrage gestellt werden, ob ein Exportüberschuss überhaupt der richtige Maßstab ist, um die generelle Wettbewerbsfähigkeit einer Volkswirtschaft zu messen. Denn Handelsströmen stehen zunächst einmal Finanzierungsströme entgegen. Am Beispiel des Exportweltmeisters Deutschland wird eines sehr deutlich: Die Kehrseite des exportgetriebenen Wachstums war eine extrem schwache Investitionstätigkeit der heimischen Wirtschaft. Statt die hohen Ersparnisse deutscher Haushalte für Produktivitätssteigerungen nutzbar zu machen, etwa im Dienstleistungssektor, floss das Geld der deutschen Sparer ins Ausland. Deutschland lieh quasi seinen Kunden das Geld, um die Waren aus Deutschland zu kaufen.

Deutsches Geld finanziert

ausländische Defizite

Das wäre nicht weiter schlimm, wenn im Gegenzug werthaltige Forderungen erworben worden wären. Tatsächlich waren aber deutsche Banken bei allen Krisen der letzten Jahre mit dabei, wenn es darum ging, Immobilienblasen oder öffentliche Defizite zu finanzieren. Das Problem: Die Schuldenländer brauchen nun ihrerseits Handelsüberschüsse, um ihre Schulden bei uns zu begleichen. Wirtschaftliche Ungleichgewichte können also zur Instabilität des Finanzsystems führen.

Den Exportüberschuss Deutschlands mit dirigistischen Maßnahmen zu reduzieren, ist keine Lösung. Die Krisenländer Europas und Frankreich haben nicht nur ein Wettbewerbsproblem mit Deutschland sondern ein globales. Im Unterschied zu Deutschland weisen sie erhebliche Defizite im Handel, zum Beispiel mit China und den ölexportierenden Staaten, auf. Eine Schwächung Deutschlands im globalen Wettbewerb nutzt ihnen letztlich nichts. Im Gegenteil würde Deutschland dann noch weniger aus der Eurozone importieren und sich damit nicht nur die Gesamthandelsbilanz der EU, sondern auch die Exporte der Krisenländer eher verschlechtern als verbessern.

Hier zeigt sich die Not einer Politik, die allzu sehr auf die Weltmeisterschaft im Export schielt: Eine Schwächung der deutschen Wirtschaft nutzt eher Japan, Korea und den USA, vermutlich auch China — aber nicht den Krisenländern Europas. Mehr Binnennachfrage kann einen Beitrag leisten, wird aber nicht ausreichen, um zu nachhaltigen Handelsüberschüssen der Krisenländer zu führen. Ein Weiter-so-wie-bisher kann es aber auch nicht geben. Was nützen Handelsüberschüsse, wenn sie in Konkursen schlechter Schuldner(-staaten) verloren gehen?

Wir brauchen also andere Maßstäbe, um den Wohlfahrtsgewinn einer Volkswirtschaft zu messen.

1. Die Globalisierung verändert die Spielregeln: Annähernd zwei Drittel des Welthandels machen sogenannte Zwischenprodukte aus. Die wenigsten Güter werden ausschließlich in einem Land hergestellt. Beispiel Apple-Produkte: In Kalifornien designt, teilweise gefertigt in Südostasien, zusammengebaut in China, importiert in die USA und von dort exportiert in die Welt. Dieser Zwischenhandel aus den globalen Wertschöpfungsketten findet in den offiziellen Statistiken aber gar nicht statt. Sowohl die Kosten als auch der Nutzen werden nicht berücksichtigt.

Das kann aber zu völlig falschen Rückschlüssen führen. Bezieht man nämlich den Zwischenhandel in die Berechnung mit ein, werden die Vorteile der exportierenden Staaten kleiner, da die Wertschöpfung in mehreren Ländern stattfindet. Chinas Anteil am Handelsdefizit der USA ist daher deutlich geringer als gedacht. Auch deutsche Unternehmen kaufen viele Zwischenprodukte in Ländern wie etwa Spanien oder Frankreich, um sie hier weiter zu verarbeiten. Deutschlands Handelsüberschüsse gegenüber den Südeuropäern dürften also in Wahrheit geringer ausfallen, als die offizielle Statistik ausweist.

2. Handel ist kein Nullsummenspiel: Die Fokussierung auf die Leistungsbilanz kann dazu verführen, den Gewinn des einen Landes als Verlust des anderen zu betrachten — und den internationalen Handel mit Zöllen, Subventionen und Währungsmanipulationen zu stören. Von einem freien Welthandel aber profitieren alle, vor allem die Emerging Markets.

3. Ein breiteres Konzept für Wettbewerbsfähigkeit: In hochentwickelten Volkswirtschaften ist der Zusammenhang zwischen Exportentwicklung und Wachstum des Pro-Kopf-Einkommens gering. Wenn wir anerkennen, dass das Ziel von Politik sein sollte, nicht nur Exportkosten zu managen, sondern ein breites Produktivitätswachstum zu fördern, müssen wir unser Augenmerk auf andere Faktoren richten. Inländische Wohlfahrt braucht Investitionen in die inländische Wirtschaft.

Politische Anreize für

Investitionen schaffen

Was ist zu tun? Die Steuerpolitik könnte deutlichere Akzente in Richtung Investitionen setzen — etwa höhere Steuern für Unternehmensgewinne, die nicht investiert werden. Der Dienstleistungsbereich in Europa ist noch ziemlich stark reguliert. Hier tut mehr Wettbewerb not. Generell könnte eine tiefere europäische Integration den Binnenmarkt stärken. Die öffentliche Infrastruktur ist das Rückgrat jeder Volkswirtschaft. Die Investitionsdefizite der letzten Jahre könnten durch mehr private Investitionen aufgeholt werden. Dazu aber braucht es Anreize. Bildung ist als Wettbewerbsfaktor für hoch entwickelte Volkswirtschaften längst erkannt. Was fehlt, sind deutliche Investitionen zur Verbesserung der öffentlichen Angebote. Die Weltbank gibt jedes Jahr den sogenannten „Doing Business Report“ heraus.

Der misst, wie einfach es ist, in einem Land eine Firma zu führen. Zugegeben: ein etwas anderer Fokus, aber das Ranking enthält eine ganze Reihe von Indikatoren, die mit unserer Sache zu tun haben: Kosten und Verfügbarkeit von Energie, die Versorgung mit Kredit, die Effizienz des Steuersystems und die Verlässlichkeit des Rechtssystems. Nur zwei Länder aus der Eurozone sind unter den Top 20: Irland und Finnland.

zur Person:

Jeremy Lawson,

Chefvolkswirt

von

Standard Life

Investments (SLI)

Nach dem Erwerb des Bachelor of Economics an der University of Adelaide, Australien, und des Mastertitels an der London School of Economics begann Lawson seine berufliche Karriere 2001 als Volkswirt bei der Notenbank Australien. Seit 2011 ist Lawson Chefvolkswirt bei Standard Life Investments in Edinburgh.

Standard Life Investments ist mit einem verwalteten Vermögen von über 200 Milliarden Euro eines der großen Investmenthäuser weltweit. Hervorgegangen aus der großen schottischen Versicherung Standard Life verwaltet SLI mittlerweile mehr als die Hälfte dieser Assets für Drittkunden.