In die Karten geschaut: Das sind die besten Standard-Kreditkarten

Getestet: Die Vielfalt an Kreditkarten ist immens. €uro am Sonntag hat erneut die Angebote getestet - und zeigt, was bei den Plastikkarten wirklich wichtig ist. Teil 1: Standardkarten.

von Felix Petruschke, Euro am Sonntag

Die Deutschen gelten als Kreditkartenmuffel. In wahrscheinlich keinem anderen europäischen Land hängen die Menschen so sehr am Bargeld wie hier. Dennoch steigt der Umsatz mit Kreditkarten kontinuierlich an, wie Zahlen der Deutschen Bundesbank belegen. Von 2010 bis 2018 (neuere Zahlen gibt es nicht) hat er sich von 43 Milliarden auf 108 Milliarden Euro mehr als verdoppelt. Im gleichen Zeitraum hat sich auch die Anzahl der Kreditkartenbesitzer von knapp 35 Millionen auf über 44 Millionen erhöht.

Kreditkarten sind also nicht nur etwas für Reiche, sondern werden als Zahlungsmittel zunehmend salonfähig. Besonders bei Jüngeren steigt die Akzeptanz für die kleinen Plastikkarten. Hauptgrund für die wachsende Bedeutung von Kreditkarten: Sie können immer mehr und werden fürs Bezahlen im Internet oder bei Hotelreservierungen oft vorausgesetzt. Und sie kommen in der Corona-Krise vermehrt dort zum Einsatz, wo Bargeld nicht mehr gern oder gar nicht mehr genommen wird.

Zwischen den einzelnen Kreditkarten-Angeboten gibt es aber zum Teil erhebliche Unterschiede: Das zeigt der groß angelegte Test, den das Deutsche Kundeninstitut (DKI) für €uro am Sonntag durchgeführt hat. Getestet wurden Standardkreditkarten (Ergebnisse in der vorliegenden Ausgabe), Goldkarten (nächste Ausgabe) und Premiumkarten (übernächste Ausgabe).

Bei allen diesen Kartentypen werden die Umsätze eines Abrechnungszeitraums - meist ein Monat - gesammelt und üblicherweise von einem Referenzkonto per Lastschriftverfahren abgebucht. Die Bank gewährt dabei bis zum nächsten Abrechnungstermin einen zinsfreien Kredit. Dieser hat ein Limit, das nur in Ausnahmefällen überschritten werden darf. Das Limit orientiert sich an der Bonität des Kunden.

Unterschiede zwischen den Karten finden sich vor allem in der Höhe der Jahresgebühren und den Zusatzleistungen: Die Standardkarten haben eine relativ günstige (20 bis 80 Euro) oder gar keine Jahresgebühr. Dafür bieten sie aber auch nur wenige Zusatzleistungen, wie etwa einen Notfall-Bargeldservice. Gerade für junge Menschen sind sie eine interessante Option. Die Goldversion hat höhere Jahresgebühren von 35 bis 140 Euro, bietet aber vermehrt Zusatzleistungen wie etwa Versicherungen für die Reise. Die Premiumkarten richten sich an einen sehr exklusiven Teil von Kunden, der viel unterwegs ist und über ein hohes Einkommen verfügt. Die Jahresgebühren im Premiumbereich reichen von etwa 100 bis zu 660 Euro (American Express). Die Karten umfassen die umfangreichsten Zusatzleistungen wie etwa Auslandskranken-, Reiserücktritt- und Reiseabbruchversicherungen. Die richtige Kreditkarte zu finden, ist also nicht nur eine Frage der Gebühren, sondern auch eine Frage des Lebenswandels.

Das können Kreditkarten

Die generellen Vorteile all dieser Kartentypen: viel mehr weltweite Akzeptanzstellen als bei EC- oder Maestro-Karten, komfortables Einkaufen und vergleichsweise sicheres Bezahlen im Internet. Die Nachteile: ein vielleicht böses Erwachen am Monatsende und teilweise hohe Jahresgebühren. Und dann ist da noch diese Hürde: Die Ausgabe der Kreditkarten hängt von einer positiven Schufa-Auskunft ab.

14 der getesteten Standardkarten haben eine Teilzahlungsfunktion: Hier kann der Kunde die in einem Abrechnungszeitraum gesammelten Umsätze in Raten zurückzahlen und weitere Umsätze tätigen, bis sein Limit erschöpft ist. Theoretisch ist es auch möglich, den Kreditrahmen einmalig voll auszuschöpfen und anschließend abzuzahlen. DKI-Chef Jörn Hüsgen warnt aber: "Teilzahlungskarten können zu Ausgaben verleiten, die man sich nicht leisten kann. Dann droht eine Schuldenfalle mit hohen Zinszahlungen." Die Zinskonditionen liegen meist über jenen von Dispo- und Konsumentenkrediten (eine Liste der Kreditzinsen finden Sie unten). Im Durchschnitt betragen die Jahreszinsen bei den getesteten Kreditkarten 14,18 Prozent. Zum Vergleich: Laut Stiftung Warentest betrugen die durchschnittlichen Dispozinsen 2019 lediglich 9,68 Prozent.

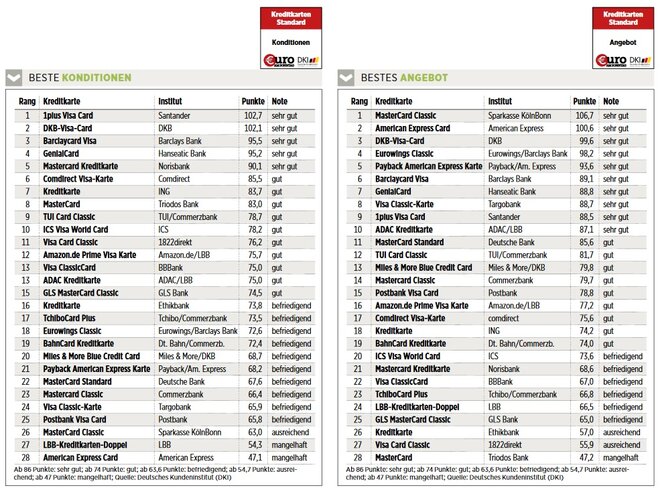

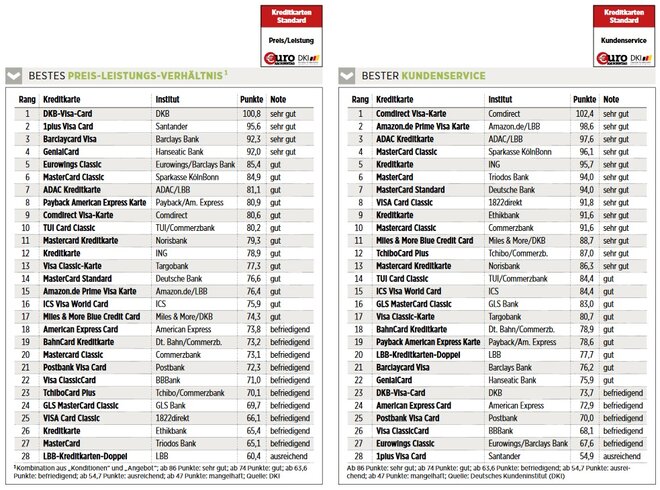

Die Kriterien des Tests finden Sie ganz unten "So wurde getestet". Die Tabellen für die einzelnen Kategorien "Konditionen", "Angebot" und "Kundenservice" stehen weiter unten. In der Kategorie "Preis-Leistungs-Verhältnis", die nicht eigens in das Gesamtergebnis einfloss, stellt das DKI die Konditionen und das Angebot zueinander ins Verhältnis.

Sieger DKB-Visa-Card

Sieger bei den Standardkarten ist die DKB-Visa-Card, vor der MasterCard Classic und der Barclaycard Visa. Schlusslicht im Test ist die LBB-Kreditkarten-Doppel (siehe PDF-Tabelle Gesamtwertung). Der Testsieger überzeugte durch ein stimmiges Gesamtpaket, bestehend aus einem sehr guten Angebot (dritter Platz), sehr guten Konditionen (zweiter Platz) und einem befriedigenden Kundenservice (Platz 23). Positiv bewertet wurde von den Testern, dass die DKB-Visa-Card keine Jahresgebühr kostet. Zudem können Kunden außerhalb der Eurozone kostenlos Geld abheben, und die Haftungsgrenze liegt im Missbrauchsfall bereits vor der Sperranzeige bei null Euro. Voraussetzung für den Erhalt der DKB-Visa-Card ist eine Kontoeröffnung bei der Bank. Für das Konto fallen aber keine Gebühren an. Weitere Pluspunkte: Bezahlen ist mit der Karte kontaktlos möglich, ebenso wie die Nutzung von Apple Pay. Kleine Abstriche in der Benotung gab es lediglich in der Kategorie "Kundenservice". Hier bemängelten die Tester die verhältnismäßig langsame Reaktion auf Anrufe (viertletzter Platz). Zudem wurde bei zwei von 15 Anrufen kein Ansprechpartner erreicht. Dafür wurden die per Telefon gestellten Fragen aber in allen Fällen zufriedenstellend beantwortet. Verbraucher, denen es bei der Wahl der richtigen Kreditkarte vor allem auf ein gutes Preis-Leistungs-Verhältnis ankommt, sind mit der DKB-Visa-Card am besten aufgestellt (siehe PDF-Tabelle Preis-Leistung).

Verlierer LBB-Kreditkarten-Doppel

Schlusslicht im Test ist trotz der Note "gut" in der Kategorie Kundenservice die Kreditkarte der LBB. Das liegt vor allem an der schwachen Bewertung in den Sparten "Angebot" (fünftletzter Platz) und "Konditionen" (Note mangelhaft). Als negativ bewerteten die Prüfer, dass die Karte 44 Euro Jahresgebühr kostet und bei vorzeitiger Kündigung der komplette Betrag einbehalten wird - nicht anteilig wie bei allen anderen Anbietern. Zudem fallen bei Bargeldabhebungen im In- und Ausland die höchsten Gebühren an. Als Ausgleich dafür erhalten die Kunden allerdings Rabatte in Form von Bonusleistungen und Cash-back-Systemen. Ob diese die hohen Gebühren wettmachen können, hängt allerdings stark von der individuellen Nutzung der Karte ab.

In der Kategorie "Angebot" bemängelten die Prüfer, dass die Kreditkarte nur online beantragt, jedoch nicht online legitimiert werden kann. Im Bereich Kundenservice gab es dagegen Pluspunkte für die insgesamt sechstschnellste Reaktion auf Anrufe. Zudem wurden die Fragen per Telefon in 13 von 15 Fällen vollständig beantwortet. Schlechter sah es bei der Reaktion auf E-Mail-Anfragen aus: Die Mitarbeiter der LBB antworteten am drittlangsamsten, auf vier Mails bekamen die Tester überhaupt keine Antwort.

So sehr sich die Karten im Detail unterscheiden, so sehr verbindet sie die Bonitätsprüfung ihrer Kunden. Die nehmen alle Anbieter vor. Die Bonität entscheidet auch über den maximalen Verfügungsrahmen: Bei 16 Karten gibt es keine allgemein geltende Obergrenze, bei den anderen reicht der maximale Verfügungsrahmen von 2.500 Euro (etwa bei der Kreditkarte der Ethikbank) bis zu 100.000 Euro (bei der Sparkasse KölnBonn).

Wer seine Karte persönlich mit einem Motiv gestalten möchte, kann sich bei den Modellen der Deutschen Bank, der Sparkasse KölnBonn und der DKB ein eigenes Motiv überlegen, allerdings nur gegen Gebühr. Wer seine Karte verliert, erhält bei elf Anbietern eine kostenfreie Ersatzkarte. Bei den übrigen fallen Gebühren von 1,90 Euro (Santander) bis 35 Euro (Ethikbank) an.

Gesichert werden die Zahlungen durch das sogenannte 3-D-Secure-Verfahren. Bei 27 Anbietern ist dieser obligatorische Schutz enthalten. Nur bei der Sparkasse KölnBonn muss man das explizit nachfragen. Das Gleiche gilt für das Bezahlsystem Apple Pay. Nur bei vier Anbietern ist es automatisch dabei. Bei zehn weiteren ist dies zumindest auf Wunsch möglich. Vier übrige wollen diesen Service im Lauf dieses Jahres einführen.

Ein gemischtes Fazit

DKI-Chef Jörn Hüsgen zieht im Vergleich zum Test des Vorjahres dieses Mal ein gemischtes Fazit: "Die Bezahlmethode Apple Pay hat Einzug gehalten. Mit deutlich mehr Kreditkarten als im vergangenen Jahr ist das Bezahlen mit Apple Pay möglich", erklärt er. "Allerdings mussten wir in einzelnen Kategorien die Note ,mangelhaft‘ vergeben, weil die Bewertungskriterien leicht verschärft wurden."

Interessierten rät der Düsseldorfer, nicht nur auf die Gebühren der Karte zu achten, sondern immer auch die einzelnen Leistungen miteinander zu vergleichen. Der Teufel stecke wie so oft im Detail. Der Vorteil der großen Auswahl liege eindeutig aufseiten der Kunden: Bei den allermeisten Anbietern gibt es keine Mindestlaufzeit für eine Kreditkarte. Auch die Jahresgebühren werden meist anteilig wieder zurückerstattet. Gute Voraussetzungen also für einen Wechsel des Anbieters.

Der zweite Teil des Tests, der in der Euro am Sonntag-Ausgabe 14-2020 erscheint, handelt von Gold-Kreditkarten. Sie bieten - neben dem einfachen Bezahlen - noch weitere Zusatzleistungen an. Die Gebühren sind entsprechend höher.

Im dritten und letzten Teil unserer Serie (Ausgabe 15-2020) geht es um sogenannte Premiumkarten. Sie haben die umfassendsten Zusatzleistungen, Gebühren von mehreren Hundert Euro im Jahr und richten sich vor allem an Menschen mit tiefen Taschen und vielen Flugmeilen.

So wurde getestet:

Im vorliegenden ersten Teil des umfassenden Tests wurden 28 Standard-Kreditkarten nach den Kategorien "Konditionen", "Angebot" und "Kundenservice" anhand von rund 190 Einzelkriterien untersucht − per Befragung der Anbieter, verdeckten Kontakten und Analyse der Internetseiten.

In die "Konditionen" (Gewicht: 35 Prozent) flossen unter anderem ein: Jahresgebühren, Gebühren für Bargeldabhebungen und Bezahlvorgänge, Bonitätsprüfung, Voraussetzungen für den Erhalt der Karte. In das "Angebot" (Gewicht: 35 Prozent) flossen beispielsweise ein: maximaler finanzieller Verfügungsrahmen, enthaltene Bonusleistungen (etwa Rabatte, Bonuspunktesystem). Beim "Kundenservice" (Gewicht: 30 Prozent) ging es unter anderem um: Kontakt per Hotline und E-Mail sowie Internetauftritt. Aus "Konditionen" und "Angebot" wurde ein weiteres Kriterium gebildet: das "Preis-Leistungs-Verhältnis". Weitere Hinweise: Bei 14 Karten kann der Kunde die getätigten Umsätze in Raten zurückzahlen (Teilzahlungsfunktion). Ergebnisse über 100 Punkte ergeben sich inklusive Bonuspunkten.

__________________________________

Weitere News

Bildquellen: Hamik / Shutterstock.com, Olleg / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag