Der demographische Wandel verändert das Angebot an Bankprodukten

Die Folgen des demografischen Wandels betreffen auch das Bankensystem in Deutschland. Beispielsweise muss der Bankensektor Produkte zur Verfügung stellen, die dem Nachfrageverhalten einer immer älter werdenden Bevölkerung entsprechen.

Eine weitere Herausforderung: Ab 2030 ist ein Rückgang der Bevölkerungszahlen zu erwarten. Daher geht Standard & Poor’s Rating Services davon aus, dass sich Veränderungen in der Nachfragestruktur nach Bankprodukten auf die Bilanzstrukturen der Banken auswirken. Dadurch ergibt sich wiederum ein erhöhter Anpassungsbedarf an die Risiko- und Fristentransformationsaufgaben der Banken. Kreditinstitute sollten also schon heute die kommenden Veränderungen in ihren Geschäftsstrategien berücksichtigen.

Neue Produkte und mehr Bankberatung

Bei einer zunehmend älteren Bevölkerung wird sich die Nachfrage nach klassischen Bankprodukten wie Krediten, Depositen und Spareinlagen verringern, was wiederum eine Schrumpfung der Bankbilanzen nach sich ziehen kann. Außerdem könnte der Nachfrage nach Altersvorsorgeprodukten im Strategiemix der Banken eine noch größere Rolle zukommen. Neben dem klassischen Kredit-Einlagengeschäft mit Privatkunden dürften zunehmend Vermögensberatungs- und Vermögensverwaltungsdienstleistungen nachgefragt werden.

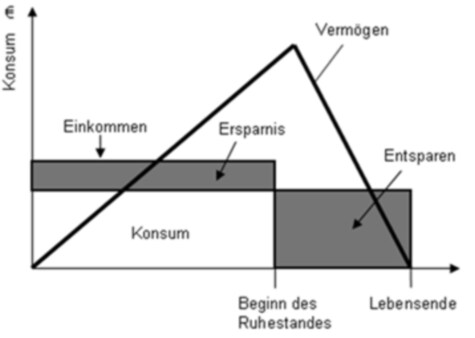

Grundsätzlich ist zu bedenken, dass sich in einem neuen Bevölkerungsgleichgewicht mit einem höheren Durchschnittsalter auch der durchschnittliche Anlagehorizont und damit naturgemäß die Risikoneigung der Anleger verringert. Greifen Banken im Vertrieb auf Produkte von Drittanbietern zurück, würde das die Provisionserträge als Einnahmequelle stärken. Eine Stärkung bzw. ein Ausbau des eigenen Angebots in der Vermögensverwaltung für Privatkunden wäre eine weitere strategische Option zur Stärkung des eigenen Geschäftsmodells.

Zusätzlich könnten bei einem entsprechenden Refinanzierungsdruck aufgrund geringerer Spareinlagen die Entwicklung eigener Altersvorsorgeprodukte vorangetrieben werden, die die Kundengelder auf der eigenen Bilanz binden. Gleichzeitig können auf die Bedürfnisse älterer Kunden ausgerichtete Produkte wie Hausverkauf auf Rentenbasis oder die Umkehrhypothek eine größere Rolle im Produktangebot der Banken einnehmen. Optionen zur Anpassung des Produktportfolios gibt es genug, und der Bankensektor ist gefordert, diese in seinen Planungen über die künftige Geschäftsstrategie entsprechend zu berücksichtigen.

Von Anna Lozmann, Associate Director Financial Institution Ratings, Standard & Poor’s Rating Services Frankfurt

Hier kommentieren jede Woche Analysten von Standard & Poor’s Credit Rating Services (S&P) die Entwicklungen in der Wirtschaft und an den Finanzmärkten - und welche Herausforderungen sich daraus für Wachstum und Stabilität ergeben. S&P ist seit 30 Jahren mit inzwischen neun Standorten in Europa vertreten, im Frankfurter Büro arbeiten 120 Mitarbeiter aus 19 Ländern. Mehr Infos unter www.spratings.de 1 Graphik: Konsum, Einkommen und Vermögen im Lebenszyklus

Quelle: in Anlehnung an Mankiw: Makroökonomik. 4. Auflage, Schäffer-Poeschel, Stuttgart 2000, 3-7910-1615-6, S. 499

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.