Welches ist das größte Pensionsrisiko der betrieblichen Altersversorgung?

Zins, Inflation, Langlebigkeit - Versuch einer Rangfolge

Das Management von Pensionsrisiken hat in den letzten Jahren zunehmend an Bedeutung gewonnen. Zur Begrenzung dieser Risiken haben die Unternehmen häufig die bestehenden und i. d. R. leistungsorientierten Versorgungssysteme für neu eintretende Mitarbeiter geschlossen oder auf risikoärmere, zumeist beitragsorientierte Pensionspläne umgestellt. In den vergangenen Berichtsperioden mussten aber auch diese Unternehmen erkennen, dass ihre Pensionsverpflichtungen weiter ansteigen und die damit verbundenen Pensionsrisiken nach wie vor einen nicht unerheblichen Einfluss auf das Geschäftsergebnis haben können. Nicht zuletzt vor diesem Hintergrund stellt sich die Frage, wie lange Pensionsrisiken nachwirken und welches Pensionsrisiko eigentlich das größte ist? Antworten auf diese Fragen und weitere interessante Details zu Pensionsrisiken werden hier, u. a. anhand einer Case Study, entwickelt und vorgestellt.

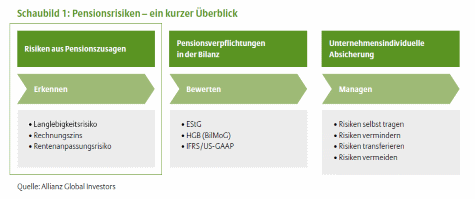

Pensionsrisiken - ein kurzer Überblick

In die Bewertung von leistungsorientierten Pensions verpflichtungen fließen grundsätzlich die nachfolgenden Bewertungsparameter ein:

• Wahrscheinlichkeiten für das Eintreten der

biometrischen Risiken Tod, Invalidität etc.

• Diskontierung der in der Zukunft liegenden

Leistungen mit einem laufzeitadäquaten

Rechnungszins.

• Annahmen zur Entwicklung der Pensionsleistungen

(z. B. zur Anpassung laufender

Rentenzahlungen).

Pensionsrisiko 1: Auf Basis biometrischer Parameter werden die individuellen Lebenserwartungen und damit die erwartete Zahlungsdauer von Pensionsverpflichtungen quantifiziert. Falls der sukzessive Anstieg der Lebenserwartung in den zugrunde liegenden Sterbetafeln nicht vollständig wiedergegeben wird, kann für das Unternehmen ein sogenanntes Langlebigkeitsrisiko entstehen.

Pensionsrisiko 2: Als wichtigste ökonomische Annahme gilt der Rechnungszins, mit dem die zukünftigen Versorgungsleistungen auf den jeweiligen Bewertungsstichtag diskontiert werden. Für die bilanzielle Bewertung von Pensionsverpflichtungen gilt grundsätzlich: Bei einem höheren Rechnungszins reduziert sich die bilanzielle Pensionsverpflichtung, bei einem niedrigeren Rechnungszins erhöht sie sich.

Pensionsrisiko 3: Damit laufende Rentenzahlungen vor der inflationären Auszehrung geschützt werden, hat der Gesetzgeber im Betriebsrentengesetz dem Arbeitgeber die sogenannte Anpassungsprüfungspflicht auferlegt. Stark vereinfacht: Der Arbeitgeber ist verpflichtet, alle drei Jahre eine Anpassung laufender Rentenzahlungen vorzunehmen, die sich an der jeweiligen Inflation orientiert. Als Rentenanpassungsrisiko wird gemeinhin der starke Anstieg laufender Rentenzahlungen bedingt durch eine hohe Inflationsrate bezeichnet.

Aktuarielle Prognoserechnungen zeigen, dass Pensionsrisiken auch in geschlossenen Versorgungssystemen noch mehrere Dekaden nachwirken können und Jahr für Jahr in der Bilanz zu erfassen sind (siehe Schaubild 1).

Schaubild 1: Pensionsrisiken - ein kurzer Überblick

Pensionsrisiken in der neuen IFRS-Bilanz

Die drei genannten Pensionsrisiken bzw. die damit verbundenen Bewertungsparameter fließen in der Bilanz allesamt in die sogenannte DBO (Defined Benefit Obligation), d. h. die versicherungsmathematische Bruttoverpflichtung, ein. Gemäß neuer internationaler IFRS-Rechnungslegung ist der maßgebliche Standard IAS 19 (rev. 2011). Er schreibt im Bilanzanhang für seit dem 1.1.2013 beginnende Geschäftsjahre bei der DBO eine risikobasierte Sensitivitätsanalyse für jede "signifikante" versicherungsmathematische Annahme vor.

Das Ausmaß der Variation eines Parameters, d. h. die Bandbreite, ist dabei so zu bestimmen, wie sie "vernünftigerweise möglich" zu erwarten ist. Beim Rechnungszins und bei der Rentendynamik zieht eine i. d. R. symmetrische Erhöhung und Reduzierung des Parameters aktuariell auch eine Erhöhung und Reduzierung der DBO nach sich. Vor dem Hintergrund der seit Jahrzehnten sukzessiv ansteigenden Lebenserwartung hat sich jedoch in der Praxis "nur" eine Reduzierung der Sterbewahrscheinlichkeiten bewährt, welche dann auch "nur" eine Erhöhung der DBO bewirkt.

Case Study

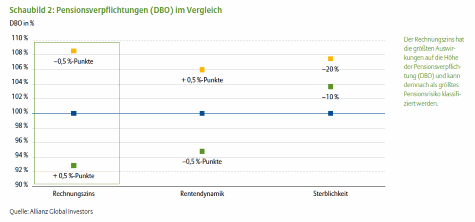

Die nachfolgende Case Study vergleicht für einen ausgewogenen Personen-Musterbestand, bestehend je zur Hälfte aus Anwärtern und Rentnern, die prozentualen Veränderungen der DBO bei Variation der Parameter Rechnungszins, Rentendynamik und Sterblichkeit.

Ergebnis

Eine Variation im Rechnungszins hat die größten prozentualen Auswirkungen auf die Höhe der Pensionsverpflichtung (DBO) und kann demnach als größtes Pensionsrisiko klassifiziert werden (siehe Schaubild 2). Eine aktuarielle Faustformel besagt, dass in Abhängigkeit des Personenbestandes eine Reduzierung des Rechnungszinses um einen Prozentpunkt eine Erhöhung der Pensionsverpflichtung in Höhe von 10 bis 20 Prozent bewirken kann. Des Weiteren hat eine Veränderung in der Rentendynamik eine größere Implikation auf die Höhe der DBO als eine Reduzierung der Sterblichkeit.

Schaubild 2: Pensionsverpflichtungen (DBO) im Vergleich

Verifizierung in der Praxis

Eine Auswertung der Geschäftsberichte 2013 im DAX 30 hat diese Rangfolge bestätigt. Gemäß einer von der DAA (Deutsche Aktuar Akademie) vorgestellten Analyse bewirkt eine Variation im Rechnungszins, in diesem Fall um einen Prozentpunkt, mit 15 Prozent die größte Veränderung der DBO. Das zweitgrößte Pensionsrisiko stellt auch hier die Rentendynamik dar, gefolgt von der Sterblichkeit.

Lösungsansatz LDI - Liability Driven Investment

In Kenntnis dieser Implikationen kann sich für ein effizientes und intelligentes Funding von Pensionsverpflichtungen eine sogenannte LDI-Lösung (Liability Driven Investment) anbieten. Im Rahmen solcher LDI-Konzepte orientiert sich die Anlagestrategie an den Parametern der Verpflichtungsseite. Das bedeutet, spezifische Risiken aus der Struktur und Bewertung der Pensionsverpflichtungen werden über spezifische Absicherungsstrategien gesteuert. Für die Entwicklung eines unternehmensindividuellen LDI-Konzeptes empfiehlt sich im ersten Schritt eine detaillierte Risikoanalyse der Pensionsverpflichtungen des Unternehmens.

1. Schritt:

Risikoanalyse der Pensionsverpflichtungen

Mit Hilfe aktuarieller Analysen können der Status quo

und der zukünftige Verlauf von Pensionsverpflichtungen

analysiert werden, sowohl unternehmensindividuell

als auch in Abhängigkeit verschiedener Rechnungszinsszenarien. So entsteht eine individuelle

Pensionsrisikoanalyse.

2. Schritt:

LDI-Lösung

In einem zweiten Schritt lassen sich dann passende

LDI-Lösungen für ein effizientes und intelligentes

Funding von Pensionsverpflichtungen erarbeiten.

Verstehen. Handeln.

• Die Pensionsrisken Langlebigkeit, Rechnungszins und Rentenanpassung bzw. die damit verbundenen Bewertungsparameter fließen in der IFRS-Bilanz in die sogenannte DBO (Verpflichtung aus betrieblicher Altersversorgung) ein.

• Sie können auch in für den Neuzugang geschlossenen Versorgungssystemen nachwirken.

• Aktuarielle Analysen zeigen, dass eine Variation im Rechnungszins die größten prozentualen Auswirkungen auf die Höhe der DBO hat und somit als größtes Pensionsrisiko klassifiziert werden kann. Das Zweitgrößte ist die Rentendynamik, gefolgt von der Sterblichkeit.

• Spezifische Risiken aus der Struktur und Bewertung der Pensionsverpflichtungen sollten über Absicherungsstrategien gesteuert werden. Unternehmensindividuelle LDI-Konzepte ermöglichen ein effizientes Fundi ng von Pensionsverpflichtungen.

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.