SJB FondsEcho. Parvest Equity Brazil.

Machtwechsel. Vollzogen.

Die Absetzung von Brasiliens Präsidentin Dilma Rousseff steht unmittelbar bevor. Nach dem brasilianischen Abgeordnetenhaus hat auch der Senat den Weg frei gemacht für das Amtsenthebungsverfahren gegen die Staatspräsidentin, der eine Verstrickung in eine Reihe von Korruptionsskandalen rund um den staatlichen Ölkonzern Petrobras vorgeworfen wird. Damit wird die größte Volkswirtschaft Lateinamerikas noch vor der Olympiade im Sommer einen Machtwechsel erleben: Rousseffs Vize Michel Temer wird die Amtsgeschäfte übernehmen und ein neues Kabinett vorstellen.

Mit dem Machtwechsel in Brasilien ist bei vielen Schwellenländerexperten die Hoffnung auf eine wirtschaftliche Trendwende in dem sehr rohstoffreichen, aktuell aber eine konjunkturelle Krise durchlebenden Land verbunden. Positive Impulse liefern hier die Pläne des bisherigen Vizepräsidenten Temer, der bereits im Vorfeld marktfreundliche Schritte und Reformen angekündigt hat. Werden die Maßnahmen wie geplant umgesetzt, dürften sie für eine Stützung der Landeswährung Real und neue Kapitalzuflüsse nach Brasilien sorgen. Die Marktteilnehmer haben bereits eine positive Entwicklung vorweggenommen und eine kräftige Erholung der Aktienmärkte seit Beginn des Amtsenthebungsverfahrens gegen Rousseff bewirkt: Seit Ende Januar hat sich der Bovespa Index von seinem Fünfjahrestief bei 37.500 Punkten deutlich erholt und notiert wieder oberhalb der 50.000-Punkte-Marke - ein Kursanstieg um über 30 Prozent!

Wer trotz weiter schwacher Wirtschaftsdaten (aktuelle BIP-Prognose für 2016: -3,8 Prozent) darauf vertraut, dass sich die Kurserholung fortsetzt, sollte als Anleger in einen gut diversifizierten brasilianischen Aktienfonds investieren. Besonders für antizyklisch orientierte Investoren ist trotz der jüngsten Kursavancen noch jede Menge Aufwärtspotenzial zu den langfristigen Höchstständen vorhanden, da sich der Bovespa im Fünfjahreshorizont weiter in einem intakten Abwärtstrend bewegt. Um dieses antizyklische Aufholpotenzial zu realisieren, bietet sich der Parvest Equity Brazil D an (WKN A0LFY3, ISIN LU0265267285), der im Dezember 2006 von der französischen FondsGesellschaft BNP Paribas Investment Partners aufgelegt wurde. Das bald sein zehnjähriges Jubiläum feiernde Investmentprodukt verfügt über ein FondsVolumen von umgerechnet 143,9 Millionen Euro und hat den US-Dollar als Basiswährung. Als Benchmark wird der MSCI Brazil 10/40 NETR verwendet, der die für den brasilianischen Aktienmarkt typische Übergewichtung hoch kapitalisierter Rohstofftitel wie Petrobras oder Vale vermeidet, da hier kein Einzeltitel eine höhere Gewichtung als 10 Prozent aufweisen darf. FondsManager Frederico Tralli hat seit Jahresbeginn eine überzeugende Wertentwicklung von +42,72 Prozent auf Eurobasis zu verzeichnen und setzt weiter darauf, dass die brasilianische Wirtschaft wieder in Schwung kommt. Besonders die zuletzt einsetzende Erholung bei den Rohstoffpreisen stimmt ihn optimistisch für das südamerikanische Land. Mit welcher Investmentstrategie will der Marktexperte den positiven Trend fortsetzen?

FondsStrategie. Bottom-up-Ansatz. Praktiziert.

Der Parvest Equity Brazil hat sich die mittelfristige Wertsteigerung des Anlagevermögens durch Investitionen in Aktien von brasilianischen Unternehmen zum Ziel gesetzt. Ebenfalls ins FondsPortfolio aufgenommen werden Unternehmen, deren Tätigkeitsschwerpunkt in Brasilien liegt. Der Fonds wird von Südamerika-Experte Frederico Tralli aktiv verwaltet und kann auch in Wertpapiere investieren, die nicht im Vergleichsindex MSCI Brazil 10/40 (NR) enthalten sind. FondsManager Tralli berichtet von einer äußerst hohen Marktvolatilität in Brasilien während der ersten Handelsmonate des Jahres. Bedingt durch rückläufige Wachstumszahlen und ein schwächeres globales Umfeld begann das Jahr düster, wichtige Rohstoffe wie Erdöl und Eisenerz verzeichneten neue Tiefs. Doch parallel zum Fortgang des Amtsenthebungsverfahrens gegen Präsidentin Rousseff änderten sich die Marktbedingungen: Die Rohstoffpreise konnten deutliche Erholungstendenzen aufweisen, die Hoffnung auf eine politische Trendwende sorgte für Optimismus bei den Marktteilnehmern. So zogen die Kurse staatlich kontrollierter Unternehmen deutlich an, obwohl diese nach Auffassung von Tralli keine fundamentale Attraktivität aufweisen. Der Brasilienkenner selbst bleibt deshalb seinem im Fonds verfolgten Bottom-up-Ansatz treu, auch wenn die ausgewählten Engagements teilweise hinter der Benchmark zurückblieben. Die im Parvest Equity Brazil umgesetzte fundamentale Anlagestrategie ist laut Aussage von Tralli zwar für kurzfristige Störungen anfällig, langfristig aber fähig, eine nachhaltige und langfristige Outperformance zu erzielen. Das FondsManagement baute zuletzt die Positionen in den Bereichen Banken, Finanzdienstleistungen und Basiskonsumgüter aus, während in den Sektoren Zellstoff und Papier, Nahrungsmittel und Infrastruktur Reduzierungen vorgenommen wurden. Wie ist das Portfolio des Parvest-Fonds im Einzelnen zusammengesetzt?

FondsPortfolio. Finanztitel. Bevorzugt.

In der Branchenallokation des Parvest Equity Brazil liegen die Titel aus dem Finanzsektor mit 32,66 Prozent Portfolioanteil auf dem ersten Platz und sind damit gegenüber dem Vergleichsindex MSCI Brazil 10/40 übergewichtet. Den zweiten Platz in der Branchenstruktur des Brasilien-Fonds nehmen Aktien aus dem Bereich Basiskonsum mit 20,13 Prozent ein. Es folgen die Energiewerte, die 11,13 Prozent des FondsVermögens abbilden. Durchschnittlich stark gewichtet innerhalb des FondsPortfolios sind Grundstoffproduzenten mit 8,84 Prozent sowie Versorgeraktien mit 6,34 Prozent Anteil am FondsVolumen. Der Informationstechnologie-Sektor nimmt 6,01 Prozent der FondsBestände ein, bei den Industrietiteln sind es 5,33 Prozent. Komplettiert wird der Branchenmix durch zyklische Konsumwerte (4,90 Prozent), Telekommunikationstitel (2,23 Prozent) sowie den Gesundheitssektor (2,22 Prozent). FondsManager Tralli favorisiert in seinem Portfolio Titel, die von einem wieder anziehenden Binnnenkonsum in Brasilien überdurchschnittlich profitieren. So ist die Brauerei Ambev mit 8,25 Prozent die größte Einzelposition des Fonds, vergleichsweise stark ist der Marktexperte auch bei den Geldhäusern Itau Unibanco (6,84 Prozent) sowie Banco Bradesco (6,17 Prozent) engagiert. Aussichtsreiche Einzeltitel wie der Zellstoff- und Papierhersteller Suzano sowie das Weiterbildungsinstitut Kroton Educacional runden die Aktienauswahl ab.

FondsVergleichsindex. Korrelation. Deutlich.

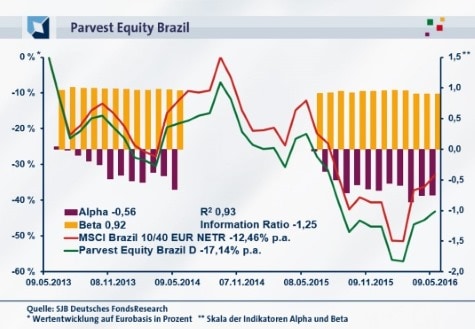

In unserer unabhängigen SJB FondsAnalyse haben wir den Parvest Equity Brazil dem MSCI Brazil 10/40 NETR als Benchmark gegenübergestellt. Die Korrelation mit dem vom Fonds selbst genutzten Vergleichsindex fällt sehr deutlich aus. Über drei Jahre liegt sie bei 0,96, auf ein Jahr gesehen geht die Korrelation leicht auf 0,91 zurück. Damit ist die Parallelität der Kursverläufe von Fonds und Index stark ausgeprägt, beide bewegen sich weitgehend im Einklang. Dies bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre liegt die Kennziffer bei 0,93, über ein Jahr nimmt R² einen Wert von 0,83 an. Somit haben sich mittelfristig sieben Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 17 Prozent. Die Ergebnisse zeigen, dass FondsManager Tralli in den letzten zwölf Monaten die Benchmark-Unabhängigkeit seiner Titel- und Sektorengewichtung gesteigert hat - eine Folge seiner Fokussierung auf das fundamentale Bewertungsniveau. Der Tracking Error demonstriert, dass das Parvest-Produkt nur mit einem moderaten aktiven Risiko aufwartet: Für drei Jahre liegt die Spurabweichung des Fonds vom Referenzindex bei 4,30 Prozent, auf Jahressicht legt sie auf 5,18 Prozent zu. Welche Schwankungen verzeichnet der Brasilien-Fonds?

FondsRisiko. Schwankungen. Gedämpft.

Der Parvest Equity Brazil weist über drei Jahre eine Volatilität von 29,17 Prozent auf, die gut zwei Prozentpunkte unterhalb der jährlichen Schwankungsbreite von 31,48 Prozent liegt, die der MSCI Brazil 10/40 NETR als Vergleichsindex zu verzeichnen hat. Eine erfreuliche Diagnose aus Sicht des aktiv gemanagten Aktienfonds, die sich auch über den kurzfristigen Betrachtungshorizont erhält: Im Einjahresvergleich fällt die Schwankungsneigung des Parvest-Produktes erneut geringer als diejenige der gewählten Benchmark aus: Der Brasilien-Fonds hat eine "Vola" von 38,85 Prozent zu verzeichnen, während der breite brasilianische Aktienmarkt mit einer Volatilität von 42,82 Prozent aufwartet. Die in beiden Zeitperioden niedrigeren Schwankungswerte sind ein klarer Pluspunkt für den Parvest-Fonds und machen diesen zum Gesamtsieger im Volatilitätsvergleich mit der Benchmark.

Die Beta-Analyse zeigt, dass sich die Risikostruktur des Brasilien-Investments positiver als diejenige des Gesamtmarkts darstellt. Für drei Jahre liegt die Kennzahl bei 0,92 und kündet davon, dass der Fonds nur unterdurchschnittlich an den Marktschwankungen partizipiert. Über ein Jahr befindet sich das Beta gleichfalls unter dem Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,90 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte verdeutlicht, dass der Fonds fast durchgängig mit weniger ausgeprägten Wertschwankungen als der Vergleichsindex aufwarten kann. In 35 der letzten 36 betrachteten Einzelzeiträume wird ein Wert von unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte beträgt dabei zwischen 0,90 und 0,99. Lediglich in einer Einzelperiode liegen die Ertragsschwankungen mit 1,01 hauchdünn über Marktniveau. Die Beta-Analyse ergibt ein rundherum überzeugendes Risikoprofil des Parvest-Fonds - wie sieht es mit der Rendite aus?

FondsRendite. Aufholpotenzial. Hoch.

Per 09. Mai 2016 hat der Parvest Equity Brazil über drei Jahre eine kumulierte Wertentwicklung von -43,14 Prozent in Euro aufzuweisen. Die Zahlen verdeutlichen das hohe antizyklische Aufholpotenzial des Fonds, das sich trotz der jüngsten Aufwärtsbewegung erhalten hat. Mit seiner Performance befindet sich das Parvest-Produkt unterhalb der Renditen, die der MSCI Brazil 10/40 NETR als Referenzindex erreicht hat: Dieser verzeichnet im selben Zeitraum eine Wertentwicklung von -32,93 Prozent auf Eurobasis und damit einen rund zehn Prozentpunkte geringeren Drawdown. Die Performancezahlen entsprechen einer Rendite von -17,14 Prozent p.a. beim Fonds versus -12,64 Prozent bei der Benchmark. Auch im letzten Einjahreszeitraum gelingt es FondsManager Tralli nicht, mit seiner Titelselektion einen Renditevorsprung zum Vergleichsindex zu erzielen: Einem Ergebnis von -28,19 Prozent bei dem brasilianischen Aktienfonds steht eine Rendite von -23,70 Prozent des Referenzindex gegenüber. Die in beiden Zeithorizonten schwächere Performanceentwicklung des aktiv gemanagten Fonds sorgt dafür, dass die passive Benchmark im Renditevergleich vorn liegt. Welche Erkenntnisse kann die Alpha-Analyse beisteuern?

Die Alpha-Werte des Brasilien-Fonds sind konsequenterweise unter Marktniveau angesiedelt. Über drei Jahre rutscht das Alpha mit -0,56 in den negativen Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit -0,75 noch schwächer aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte vermag das Szenario aus Sicht des Parvest-Fonds kaum aufzuhellen: In 35 der letzten 36 Einjahresperioden wurde ein negatives Alpha von zutiefst -0,86 erreicht, lediglich in dem Juni 2013 beendeten Einjahreszeitraum war ein positiver Alpha-Wert von 0,04 zu konstatieren. Im Renditevergleich mit der Benchmark bleibt dem Parvest Equity Brazil damit nur Platz zwei. Trotz dieser vergleichsweise schwächeren Wertentwicklung der Vergangenheit dürfte das Finanz- und Binnenkonsumtitel bevorzugende Portfolio des Parvest-Fonds gut dafür aufgestellt sein, wenn die brasilianische Binnenwirtschaft aufgrund der politischen Veränderungen und Reformen wieder verstärkt anzieht.

SJB Fazit. Parvest Equity Brazil.

Die Reformpläne des neuen Präsidenten Michel Temer sowie die Aussicht auf eine neue Periode wirtschaftlicher und politischer Stabilität haben am brasilianischen Aktienmarkt für Aufbruchstimmung gesorgt. Die positive Anlegerstimmung muss jedoch durch verbesserte Wirtschaftsdaten und einen konjunkturellen Aufschwung bestätigt werden. Steigende Rohstoffpreise, aber auch die im Sommer stattfindende Olympiade könnten helfen, dass Brasilien bald die Trendwende schafft. Für anziehende Kurse ist der Parvest Equity Brazil mit seinem nach Bottom-up-Kriterien zusammengestellten Portfolio bestens positioniert - die wenig attraktiven Staatskonzerne sind gegenüber Banken und Konsumtiteln untergewichtet.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.