Portfolio: Unsere Einschätzung zu alternativen Anlageklassen

Alternative Anlagen: Hier betrachten wir liquide und illiquide Anlagestrategien. Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

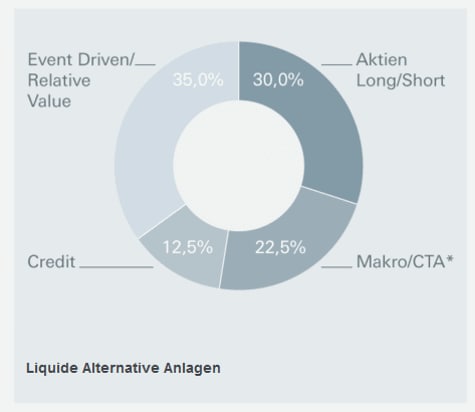

Liquide Alternative Anlagen

- Makro/CTA*

Die meisten Makro-Manager konnten seit Jahresbeginn positive Ergebnisse verbuchen. Auch die jüngst höhere Marktvolatilität haben sie besser als viele andere Strategien für liquide Alternative Anlagen gemeistert. Über die nächsten 12 Monate dürfte die weiterhin divergierende Geldpolitik innerhalb der entwickelten Volkswirtschaften und zwischen den entwickelten und aufstrebenden Volkswirtschaften das Handelsumfeld für globale Makro-Manager maßgeblich bestimmen. Aufgrund der Stärke des US-Dollars mussten bei den Schwellenländern unterschiedlichste Anpassungen vorgenommen werden. Daraus sollten durch verschiedene Entwicklungen bei Landeswährungen und Zinsen weiterhin sowohl aus direktionaler als auch aus Arbitrage-Sicht vielfältige Kaufgelegenheiten entstehen.

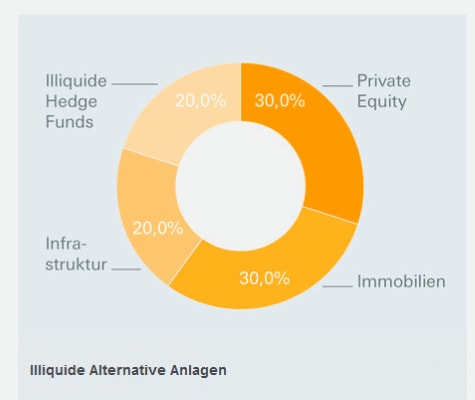

Illiquide Alternative Anlagen

- Immobilien

In den Vereinigten Staaten dürften die Mittelzuflüsse und die Immobilienwerte durch robustes Mietwachstum und steigende Vermietungsstände profitieren. Mit Ausnahme von nur wenigen Märkten sollten in diesem Jahr Bürospitzenmieten in Europa weiter zulegen, mit erwarteten Höchstwerten von rund 3,5 Prozent für die Jahre 2016 und 2017. Und auch der chinesische Immobilienmarkt, ein Schlüsselfaktor für die Wachstumsverlangsamung in China, wendet sich jetzt zum Positiven. Nachdem sich als erstes die Immobilienpreise in Shenzhen erholten, greift diese positive Dynamik jetzt auf Shanghai und Peking über.

- Private Equity

In den USA bleiben die Bedingungen für erstklassige General Partners günstig. Trotz leicht strafferer Finanzierungsbedingungen bleibt Fremdkapital weiter gut verfügbar. Im aktuellen Umfeld hängt jedoch alles von der Zeichnungsdisziplin ab. Auch in Europa ist der Ausblick für Private Equity positiv - die Bewertungen sind in etwa auf US-Niveau, aber der wirtschaftliche Aufschwung hat mehr Spielraum nach oben. Unsicherheiten im Umfeld Chinas könnten jedoch aufgrund einer deutlichen Verlangsamung in ganz Asien zu weniger Abschlüssen führen. Limited Partnerships hingegen dürften aufgrund höherer Volatilität nur zögerlich weitere Gelder investieren. Private-Equity-Übernahme-Multiples bleiben für große Abschlüsse in den USA und für alle Deals in Europa über ihrem Zehnjahresdurchschnitt.

"Long oder short", Hamish Mackenzie?

Der Head of Infrastructure, Europe & Debt, beantwortet Fragen zu diesem interessanten Bereich.

Steigen die Bewertungen für große nicht börsennotierte Infrastrukturprojekte?

Long - Große, ausgereifte Infrastrukturprojekte sind derzeit interessante Anlagemöglichkeiten für institutionelle Investoren und Staatsfonds auf der Suche nach Rendite. Dies hat im Zusammenspiel mit großen Mengen an "trockenem Pulver" (liquiden Mitteln) bei großen, globalen Infrastrukturfonds und einem teils aggressiven Kapitaleinsatz die Bewertungen am oberen Ende des Marktes nach oben getrieben und somit die impliziten Renditen verringert. Investoren könnten es daher vorziehen, sich auf mittelgroße Investitionen und komplexere Situationen zu konzentrieren, wo Investments nicht so umkämpft sind.

Sollten ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) immer berücksichtigt werden?

Long - Anlageentscheidungen, die sich negativ auf soziale oder Umweltaspekte auswirken könnten, stellen für den Ruf des Investors und letzten Endes für die Rendite ein Risiko dar. Das Infrastrukturteam der Deutschen Asset & Wealth Management wertet daher im gesamten Verlauf des Anlageprozesses als Teil des Risikomanagements eventuell auftretende ESG-Fragen aus. Diese können sich auf die unterschiedlichsten Bereiche erstrecken - von Fragen des Energie- und Wasserverbrauchs, über Emissionen und Abfallwirtschaft bis hin zu Fragen der Gesundheit und Sicherheit am Arbeitsplatz - und müssen während des gesamten Investitionslebenszyklus berücksichtigt werden, sodass wir die Langlebigkeit einer Anlage garantieren können.

Werden sich die neuen Regulierungsvorschriften auf die Infrastrukturinvestitionen europäischer Lebensversicherer auswirken?

Long - Die Einführung der Solvency-II-Regelungen 2016 wird die Einstellung europäischer Lebensversicherer zu Infrastrukturinvestments als Anlageklasse beeinflussen. Vor kurzem hat die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) eine Kürzung der Eigenkapitalhinterlegung bei Infrastrukturanlagen vorgeschlagen, wodurch höhere Mittel der Versicherer in Infrastrukturprojekte fließen könnten. Im Umfeld der Solvency-II-Regelungen bestehen nach wie vor einige Unsicherheiten, da die vorgeschlagenen Anforderungen erst noch stufenweise umgesetzt werden müssen, aber nach unserer Einschätzung sollten striktere Regelungen Investitionen dieser Unternehmen in Infrastrukturprojekte eher fördern als verhindern.

Lassen sich Infrastrukturinvestitionen vollständig von politischen Risiken abkoppeln?

Short - Durch politische Entwicklungen können von Land zu Land (und von Branche zu Branche) stark unterschiedliche geschäftliche Risiken entstehen, die sich besonders auf die Rendite von Infrastrukturanlagen auswirken können. Denn die hier erzielten Einkünfte können von mit der Regierung geschlossenen Verträgen oder erteilten Konzessionen abhängen sowie regulatorischen Rahmenbedingungen unterliegen. Ein durchdachter regulatorischer Rahmen, dessen Einhaltung von einer unabhängigen Aufsichtsbehörde überwacht wird - wie dies an einigen wichtigen europäischen Märkten (z.B. im Vereinigten Königreich) der Fall ist -, kann einen gewissen Schutz gegen politische Risiken und somit eine größere Planungssicherheit der Anlagerenditen bieten. Eine völlige Abkopplung von politischen Risiken ist nicht immer möglich, aber ein detailliertes Verständnis der Vorschriften, das durch Erfahrung und oft langjährige aktive Zusammenarbeit mit den zuständigen Aufsichtsbehörden erworben wird, ist ebenso wichtig wie das Verständnis der Volkswirtschaft des Gastlandes und kann derartige Risiken vermindern.

Sind Megatrends auf kurze Sicht für Infrastrukturanlagen von Bedeutung?

Long - Neben technologischer Veränderung dürfte sich eine Reihe weiterer Megatrends (wie gesellschaftliche und umweltbezogene Veränderungen) auf mittlere bis lange Sicht auf Infrastrukturanlagen auswirken. Aber Investoren sollten diese längerfristigen Trends bereits jetzt in ihre Überlegungen einfließen lassen, da sie sich bereits heute entsprechend auf die Preise auswirken können.

Long steht für eine positive Antwort

Short steht für eine negative Antwort

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013