Portfolio: Alternative Anlagen

Hier betrachten wir liquide und illiquide Anlagestrategien. Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

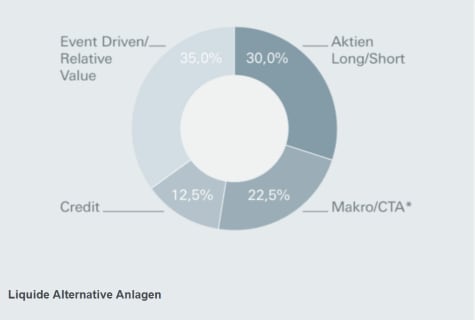

Liquide Alternative Anlagen

Event Driven

Auf Sondersituationen im Aktienbereich spezialisierte Manager und Manager mit nur geringen Nettopositionen (d.h. mit in etwa gleich hohen Long- und Short-Positionen am Markt) erzielen im Allgemeinen weiter bessere Ergebnisse als ihre anleiheorientierten oder stärker direktional ausgerichteten Kollegen. Bei Merger Arbitrage ziehen wir flexible und kleinere Manager vor, die Nebenwerte (Small- und Mid-Cap) handeln. Die Spreads bleiben bei den großen Deals weiterhin eng und binden viel Kapital. Als positiv zu vermerken ist jedoch, dass die Fusions- und Übernahmewelle jetzt mit voller Wucht nach Europa schwappt. Auf diesem Ansatz basierende Strategien kamen mit der höheren Volatilität im letzten Monat ganz gut zurecht.

Aktien Long/Short

Bei einem KGV des MSCI World Index von etwa 18 und aufgrund der relativ geringen Empfindlichkeit dieser Strategien gegenüber breiten Marktbewegungen dürften starke Marktphasen nur wenig unterstützen. Da der erste Zinsschritt der Fed in greifbare Nähe gerückt ist, würden wir Manager vorziehen, die sich stattdessen auf Substanzwerte konzentrieren. Für Arbitrage-orientierte Manager bleibt das Umfeld für den Aktienhandel aufgrund der Fundamentaldaten freundlich. Die aktuelle Gewinnsaison und der mögliche Beginn des US-Zinserhöhungszyklus tragen auch zu einer erhöhten Differenzierung bei der Wertentwicklung einzelner Aktien und Branchen bei.

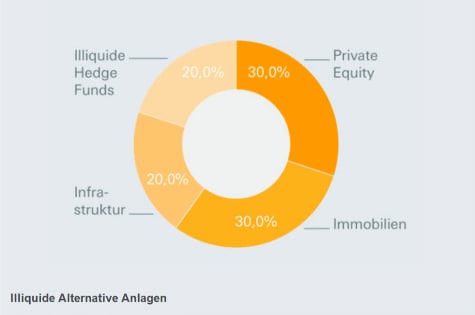

Illiquide Alternative Anlagen

Infrastruktur

In diesem Jahr waren weltweit Rekordinvestitionen in Hotelanlagen zu verzeichnen. Laut Jones Lang LaSalle (JLL) wurden in der ersten Jahreshälfte Transaktionen in Höhe von 42 Milliarden US-Dollar abgeschlossen. Mit insgesamt 24 Milliarden US-Dollar entfiel mit einer Steigerung um 73 Prozent gegenüber dem Vorjahr der Löwenanteil auf Nord- und Südamerika. An zweiter Stelle folgen die EMEA-Staaten (Europa, Mittlerer Osten und Afrika) mit einer Steigerung um 55 Prozent auf 15 Milliarden US-Dollar, während im asiatisch-pazifischen Wirtschaftsraum ein leichter Rückgang des Anlagevolumens um 6 Prozent auf 4 Milliarden US-Dollar zu beobachten war. Hotels finden bei Anlegern trotz ihres bisher nur relativ kleinen Anteils am Markt immer größere Beachtung. Dieses Segment profitiert von der Zunahme weltweiter Geschäfts- und Urlaubsreisen. Auf mittlere Sicht könnten allerdings Teile dieser Branche durch alternative Unterkunftsmöglichkeiten, wie sie zum Beispiel von Airbnb angeboten werden, in Schwierigkeiten geraten.

"Long oder short", Andreas Schmidt?

Der Global Head of Primary Private Equity diskutiert diesen Monat Chancen und Risiken von Co-Investments.

Müssen Co-Investoren immer eine rein passive Rolle übernehmen?

SHORT. Die reinste Form der Co-Investments wird häufig von institutionellen Anlegern wie mittelgroßen Pensionsfonds und Versicherungsgesellschaften praktiziert. Diese haben wohl die institutionelle Geduld und das implizite Vertrauen in ihre Partner, um sich mit der rein passiven Rolle hinter dem Hauptinvestor zufrieden zu geben. Dagegen übernehmen viele Familiengesellschaften eine aktivere Rolle als Co-Investoren und bestimmen beispielsweise auch bei den Grundsätzen der Unternehmensführung mit. Dies mag zwar keine absolut reine Form der Co-Investments sein, aber dieser große und vielfältige Kreis ist wichtig und sollte nicht übersehen werden.

Da Co-Investments in der Regel auf einer gebührenfreien Basis angeboten werden - kann es hier überhaupt zu einer Negativauslese kommen?

LONG. Es könnte sein, dass der Hauptinvestor eventuellen Co-Investoren nur weniger attraktive Anlagemöglichkeiten anbietet (also eine Negativauslese vornimmt). Um dieses Risiko zu vermindern, könnte das Co-Investment über eine Private-Equity-Plattform erfolgen, die selbst signifikante Investitionen tätigt und nachweisbar mit äußerster Selektivität und unter Beachtung der eigenen treuhänderischen Verantwortung vorgeht.

Bieten mittelgroße Fonds ebenfalls Möglichkeiten?

LONG. Mittelgroße Fonds haben vielleicht nicht so viel Personal und Knowhow wie die Megafonds. Für sie sind Co-Investments jedoch wesentlich dringender, und für ihre häufig unzureichend mit Ressourcen ausgestatteten Investor-Relations-Teams sind enge Beziehungen zu ihren aktivsten Gesellschaftern besonders wichtig. Aufgrund der großen Zahl dieser Fonds haben sie sich als ergiebige Jagdgründe für clevere Co-Investoren erwiesen.

Müssen Fundless Sponsors immer übergangen werden?

SHORT. Fundless Sponsors wollen selbst nur wenig oder kein Kapital in den Deal einbringen, in den sie die Investorengelder investieren. Diese Deals sind nichts für schwache Nerven, aber wenn die Interessen entsprechend abgestimmt sind, gibt es theoretisch keinen Grund, warum der Deal eines Fundless Sponsors nicht besser abschneiden sollte als der Deal eines Fonds mit großem Namen. Diese Nische sollte man im Auge behalten, wenn Investoren zunehmend aus traditionelleren Co-Investments gedrängt werden.

Kann der Einsatz eines Co-Investment-Fonds sinnvoll sein?

LONG. Ironischerweise wird beim Verkauf eines Co-Investment-Fonds über eine Private-Equity-Plattform eigentlich eine Blind-Pool Limited Partnership verkauft (also eine Gesellschaft, bei der die endgültigen Investments nicht sichtbar sind) - ziemlich genau das Gegenteil eines normalen Co-Investments. Aber auch das kann für einen Investor Sinn ergeben. Neben der Minderung der Effekte einer Negativauslese könnte es mit einer einzigen Verpflichtung möglich sein, ein Niveau der Diversifizierung (hinsichtlich Region, Branche, Manager, Größe, Anlagestil und Risikoprofil) zu erreichen, das mit der Verpflichtung gegenüber einem einzelnen Manager unmöglich wäre.

Quellen: Deutsche Asset & Wealth Management Investment GmbH, Deutsche Bank AG Filiale London, Stand: 17.08.2015.

Die hier dargestellte Vermögensaufteilung entspricht einem ausgewogenen Modellportfolio für deutsche Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden. In einem ausgewogenen Modellportfolio gewichten wir Alternative Anlagen mit 11% (vergleiche "Portfolio").

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013