Perspektiven für den Rentenmarkt

Anstehende Anleihekäufe der Zentralbanken stützen positive Sicht für Anleihen der Eurozone.

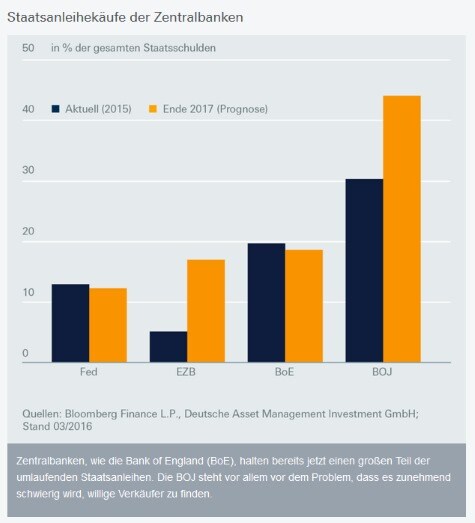

Darf‘s ein bisschen mehr sein? Nach diesem Motto bemühen sich die Zentralbanken seit Jahren, mit Quantitative-Easing(QE)-Maßnahmen Konjunktur und Inflation anzukurbeln. Die Maßnahmen konzentrieren sich vor allem auf den Ankauf von Anleihen (können sich aber auch auf andere Vermögenswerte erstrecken), sodass die Bestände an Staatsanleihen in den Büchern der Zentralbanken (als prozentualer Anteil am Gesamtumlauf) in fast allen entwickelten Volkswirtschaften stark angestiegen sind. In Japan könnten Anleihen sogar schon knapp werden, denn langsam wird es schwer, im Privatsektor willige Verkäufer zu finden. Die BOJ müsste also bei einer Fortsetzung von QE Aktien und andere Vermögenswerte kaufen (letztes Jahr wurden bereits Exchange-Traded Funds angekauft).

Die Konjunktur lässt sich auch über eine Wechselkursabwertung beeinflussen. Um diese anzustoßen, experimentieren und BOJ mit negativen Zinsen. Leider lassen sich auch damit keine Wunder bewirken, wie die letzten Monate zunehmend gezeigt haben, vor allem nicht in relativ großen Volkswirtschaften wie der Eurozone und Japan. Europäische Banken haben die negativen Zinsen kaum an ihre Kunden weitergereicht, sodass dieser Strafzins der EZB jetzt die der Banken schmälert. Die neue Serie gezielter längerfristiger Refinanzierungsgeschäfte () der EZB dient da zum teilweisen Ausgleich für die durch den Negativzins reduzierten Gewinne der Banken. Gleichzeitig sollen die Banken mit den neuen TLTROs für eine erhöhte Kreditvergabe durch die dann noch günstigere Refinanzierung belohnt werden.

Sowohl in Europa als auch in Japan wird der Spielraum für weitere Zinssenkungen offenbar immer geringer. Stattdessen könnte die EZB andere Vermögenswerte in ihr QE-Programm aufnehmen. So hat die EZB bereits angekündigt, Unternehmensanleihen aus dem Nicht-Finanzsektor zu kaufen. Dies unterstützt unsere insgesamt positive Sicht für alle festverzinslichen Instrumente in der Eurozone, die ein gewisses Kreditrisiko bergen - von Peripherieanleihen über Unternehmensanleihen hoher Bonität (Investment Grade) bis hin zu Hochzinsanleihen mit besserem Rating, die alle - direkt oder indirekt - profitieren sollten. Anleger sollten sich aber klar vor Augen führen, dass der Raum für geldpolitische Fehlentscheidungen größer geworden ist. Die längerfristigen Auswirkungen von QE bleiben ungewiss - nähere Erläuterungen hierzu in unserem CIO View Spezial: "Die Grenzen der Geldpolitik: Verlieren Zentralbanken ihre magische Kraft?".

Joern Wasmund

Global Co-Head of Fixed Income / Cash

Joe Benevento

Global Co-Head of Fixed Income / Cash

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: travellight / Shutterstock.com