Kernportfolio

Unsere Gewichtung der Anlageklassen in einem ausgewogenen Portfolio

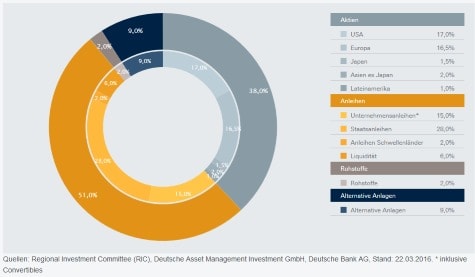

Traditionelle Anlageklassen

Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab. Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Aktien

Vor dem Hintergrund makroökonomischer Herausforderungen und weiterhin bestehender geopolitischer Risiken ist es besonders wichtig, bei den erwarteten Gewinnen, Bewertungen und Indexzielen realistisch zu bleiben. Auch hohe Volatilität dürfte uns weiter begleiten. Im März haben wir unsere Gewinnwachstums- und Bewertungserwartungen und mit ihnen unsere Indexziele auf Jahressicht deshalb zurückgenommen. Allerdings sehen wir Aktien der Schwellenländer, besonders in Asien, inzwischen etwas weniger negativ, schon wegen der Stabilisierung vieler Schwellenländerwährungen und Rohstoffpreise. AnleihenAnleihen

In den nächsten zwölf Monaten dürften Anleihen der europäischen Kernstaaten nur minimale Renditen abwerfen. Aber bei anderen festverzinslichen Anleihen sollte es durchaus Chancen geben. US-Anleihen, die als Investment Grade eingestuft sind, dürften weiter von der offensichtlich hohen Bereitschaft des Marktes zur Aufnahme von Neuemissionen profitieren. Bei Hochzinsanleihen der Eurozone bleiben die vergleichsweise höhere Ratingqualität und geringere Energieabhängigkeit als in den USA stützende Faktoren. Bei Anleihen aus den Emerging Markets dürften weiterhin länderspezifische Probleme im Vordergrund stehen. RohstoffeRohstoffe

Die zuletzt wieder höheren Ölpreise waren zwar ermutigend. Bevor die Erholung weitergeht, müssten jedoch wahrscheinlich erst einmal deutlich die Lagerbestände abgebaut werden, frühestens wohl in der zweiten Jahreshälfte 2016. Die Ölproduktion dürfte, besonders in den USA, durch höhere Kapitalkosten gedämpft werden. Auf Jahressicht sehen wir den Preis für ein Fass US-Rohöl der Sorte WTI bei 50 US-Dollar. Beim Goldpreis erwarten wir in den nächsten zwölf Monaten leichte Rückgänge, nicht zuletzt weil wir von zwei weiteren Zinserhöhungen der Fed und einem anhaltend starken US-Dollar ausgehen.

"Long oder short", Johannes Müller?

Seit die EZB am 9. März 2015 angefangen hat, den Markt mit monatlich 60 Mrd. Euro zu fluten, hat der Stoxx Europe 600 14 Prozent verloren. Die Risikoprämien der Peripherieanleihen sind zudem in Summe weiter rausgelaufen. Droht den Märkten der Kollaps, wenn die EZB nicht mehr liefert?LONG Die Geldpolitik kann die wirtschaftlichen Probleme nicht lösen, sie kann höchstens schmerzstillende Mittel verabreichen. Man sollte also keine Wunder erwarten. Doch der Markt hat auf diese Mittel einen immer größeren Hunger entwickelt, den die Zentralbanken immer schwerer befriedigen können. Das hat sich im Dezember gezeigt, als die EZB trotz Zinssenkung die Markterwartung enttäuschte. Dies war der Startschuss der Verwerfungen, die bis Mitte Februar andauerten. Im März hat der Zentralbankrat dann die Erwartungen übererfüllt und sofort applaudierte der Markt. Allerdings reichte ein einschränkendes Wort von Präsident Mario Draghi in der Pressekonferenz, um den Dax von seiner Spitze noch am selben Tag um fünf Prozent zu drücken - so viel zur kurzfristigen Marktwirkung geldpolitischer Nachrichten. Dementsprechend wird der "Einstieg in den Ausstieg" sicherlich eine anspruchsvolle Zeit für die Märkte werden. Angesichts der aktuellen Signale der Zentralbank, dürfte dieser Zeitpunkt noch weit in der Zukunft liegen.

Noch im Januar schienen weitere US-Zinserhöhungen fast gänzlich vom Tisch, nur einen Monat später waren sie wieder auf dem Plan. Könnte uns 2016 die Inflation überraschen?

LONG Ein starker Anstieg der Inflationsraten ist zwar unwahrscheinlich, würde die Märkte aber völlig auf dem falschen Fuß erwischen. Insofern sollte man dieses Thema beobachten. Bedingt durch den schwachen Ölpreis hat die Inflation jedoch auch Anfang 2016 negativ überrascht. Zusammen mit schwachen Wirtschaftszahlen trug dies zu den Marktverwerfungen bei. Dazu gesellen sich die unangenehmen Nebenwirkungen der Geldpolitik: Ein positiver sicherer Zins fehlt als Quelle für Risikobudgets, zudem verhindert die Dominanz der Zentralbankentscheidungen jede sonst durch negative Korrelationen erfolgende Entlastung. Überraschen die Notenbanken positiv, steigen alle Anlageklassen und andersherum. Der geringere Diversifikationseffekt führt dazu, dass Risikobudgets früher aufgezehrt sind und daher Zwangsverkäufe vorgenommen werden müssen.Stellt die Nulllinie bei zehnjährigen Bundesanleihen eine unüberwindbare Grenze dar?

SHORT Wenn man sich Renditecharts ansieht, dann ist es dem Markt sichtlich leichter gefallen, etwa von 3,1 Prozent auf 2,9 Prozent Rendite zu handeln als von +0,1 Prozent auf -0,1 Prozent, was zumindest für eine Hürde bei der Nulllinie spricht. Allerdings zeigt die Schweiz, wie viel Luft nach unten bleibt: Bei eidgenössischen Staatsanleihen muss man mittlerweile länger als 15 Jahre investieren, um auf eine positive Rendite zu kommen.Hat der Brexit auch für die deutsche Wirtschaft eine Bedeutung?

LONG Definitiv. Erstens ist das Vereinigte Königreich ein wichtiger Absatzmarkt. Da wir eine Abwertung des britischen Pfund im Falle eines Brexits erwarten, würden deutsche Firmen, die auf die Insel exportieren, leiden. Der Wert deutscher Direktinvestitionen würde, bedingt durch den Wechselkurs, sinken. Gleichzeitig ist Großbritannien der wohl vehementeste Verfechter einer freien Marktwirtschaft innerhalb der EU. Ein Brexit würde die Balance zwischen den Anhängern einer freien Wirtschaft und den Verfechtern von staatlicher Interventionspolitik nachhaltig verschieben, was die langfristigen Wachstumsaussichten verschlechtern würde. Das wäre schon aufgrund der demografischen Herausforderungen nicht wünschenswert.Wird die Weltwirtschaft 2016 noch wachsen?

LONG Wir haben unsere Prognose vor allem aufgrund eines schwächeren US-Wachstums zwar auf 3,2 Prozent reduziert, was im historischen Kontext eher mau ist, es ist aber auch kein Drama.Haben Aktien dennoch Potenzial?

LONG Unsere 12-Monatsziele implizieren im Schnitt einstellige Renditeerwartungen. Das ist nicht berauschend, aber immerhin rechnen wir nicht mit einer Fortsetzung des Bärenmarktes.LONG steht für eine positive Antwort

SHORT steht für eine negative Antwort

Johannes Müller

Chief Investment Officer für das Wealth Management, Deutschland

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: ra2studio / Shutterstock.com