Fokus: Die Schwellenländer unter Beobachtung

Noch Anfang 2015 galt die Eurozone als Risikofaktor für die Weltwirtschaft. Jetzt rücken die Schwellenländer in den Fokus der Investoren.

Noch vor kurzem dominierte die Eurozone die Schlagzeilen. Griechenland drohte diese zu sprengen und galt als emblematisch für Europas Lösungsinkompetenz. Den Börsen und dem Euro schien das wenig zu schaden, letzterer erholte sich im zweiten Quartal sogar. Vielleicht, weil sich die Anleger vom griechischen Drama nicht den Blick auf die Fortschritte der Peripherieländer verbauen ließen, die aufgrund von Strukturreformen ihre Leistungsbilanz- und Budgetdefizite deutlich reduziert hatten. Als sich China entschied, den Renminbi moderat abzuwerten, führte das hingegen zu einem Kurseinbruch an den internationalen Aktienmärkten (siehe dazu auch unseren Makro-Ausblick). Der Fokus der Investoren hat sich somit in Richtung Schwellenländer verlagert.

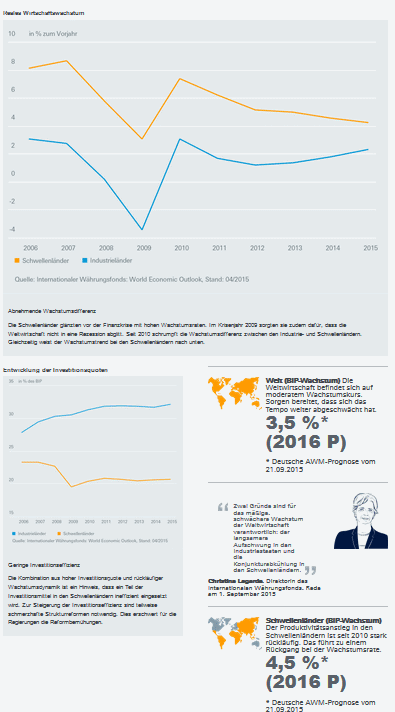

Der Grund für diese Verlagerung zeigt sich beim Blick auf die Entwicklung des realen Bruttoinlandsprodukts (BIP) in den Industrie- und Schwellenländern. Seit 2012 zieht das Wachstum in den Industrieländern stetig an. Das Wachstumstempo der Schwellenländer hat sich dagegen seit 2010 stetig vermindert. In den letzten vier Jahren gab diese Entwicklung den Aktien aus Industrieländern tendenziell Auftrieb, während Aktien aus Schwellenländern bis August dieses Jahres seitwärts tendierten und nach der Renminbi-Abwertung ihre langfristige Unterstützung durchbrachen.

Die Schwellenländer verfügen zwar noch über einen Wachstumsvorsprung. Doch mehr und mehr Investoren stellen sich die Frage nach der Qualität des Wachstums. Dabei richten sie ihren Blick zurück bis zum Ausbruch der Finanzkrise im Jahr 2007, der gleichzeitig einen Strukturbruch für die Weltwirtschaft darstellt. Sowohl der Konsum als auch die Investitionen brachen damals in den Industrieländern ein. Dies führte zu einer heftigen Rezession.

Das exportgetriebene Wachstumsmodell vieler Schwellenländer kam damit ins Stottern. Zur Stabilisierung der Wirtschaft dehnten viele Regierungen und Unternehmen, die in den Schwellenländern häufig von der Politik gelenkt sind, ihre Investitionen kräftig aus. Dies führte zu einer kräftigen Erhöhung der Investitionsquote - also der Investitionen in Relation zum BIP. Und dies trug wiederum dazu bei, dass die Schwellenländer - und hier insbesondere China selbst - 2009, also im Jahr des Krisentiefpunkts, einen positiven Beitrag zum Weltwirtschaftswachstum liefern konnten. Abnehmendes Trendwachstum

Ab 2010 haben die Schwellenländer trotz einer sehr hohen Investitionsquote an Wachstumstempo verloren. Der Internationale Währungsfonds (IWF) kam zu dem Ergebnis, dass in den Emerging Markets (EM) das Trendwachstum abnimmt. Für den Zeitraum von 2008 bis 2014 ermittelte der IWF ein Trendwachstum von jährlich 6,5 Prozent für die Schwellenländer. Von 2015 bis 2020 dürfte es laut IWF auf 5,2 Prozent sinken.

Ein Grund für diese Entwicklung ist, dass in vielen Schwellenländern im letzten Jahrzehnt nur noch wenige strukturelle Reformen durchgeführt wurden. Die ultralockere Geldpolitik in den Industrieländern führte dazu, dass viele Investoren ihr Geld in Schwellenländer investierten, die einen Zinsvorteil boten. Schließlich hatten sich diese Länder in der Finanzkrise als stabil erwiesen. Das günstige Finanzierungsumfeld half den Emerging Markets, die zunehmende wirtschaftliche Schwäche zu übertünchen. Ein Beispiel dafür ist China. Unternehmen aus der Stahl-, Zement- und Solarbranche erhielten reichlich Kredit für Investitionen, die zu Überkapazitäten führten.

Ein Ergebnis dieser wirtschaftlichen Entwicklung ist, dass vor allem der Unternehmenssektor in den Schwellenländern seine Verschuldung nominal wie auch in Relation zum BIP deutlich steigerte. Führen die schuldenfinanzierten Investitionen nicht zu genügend Wachstum, werden die Kreditzinsen zur Bürde. Damit steigt das Risiko von Kreditausfällen und Unternehmenspleiten. Die Kombination aus hoher Investitionsquote, steigender Schuldenquote und abnehmendem Wachstum hat die Krisenanfälligkeit der Schwellenländer deutlich ansteigen lassen.

Wirtschaftsreformen sind notwendig. Zu den Schwellenländern, die bereits den Weg der Reformen beschritten haben, zählen Indien und Mexiko. In China hat ebenfalls ein Umdenken begonnen. Allerdings zeigen die staatlichen Interventionen am Kapitalmarkt auch, wie schwer sich die kommunistische Partei mit den marktwirtschaftlichen Reformen tut. Länder, die Strukturreformen durchführen, dürften trotz bestehender Risiken an Attraktivität gewinnen. Aktien und Anleihen aus Ländern, die die Anpassungsschmerzen vermeiden wollen, verdienen hingegen einen Bewertungsabschlag.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013