Eiszeit für Sparer

Negative Zinsen sind ökonomisches Neuland. Die große Flucht in Bargeld zur Vermeidung von Minuszinsen blieb aber bisher aus.

Bisher galt: Der Zins muss positiv sein. Der Ökonom Ludwig von Mises nannte als Grund, dass Menschen den Wert heutiger Güter höher als den Wert künftiger Güter schätzen. Aus der Zeitpräferenz des Konsums ergibt sich der Zins. John Maynard Keynes erklärte den Zins mit der Begehrtheit des Geldes. Für ihn war der Zins die Belohnung für die Aufgabe von Liquidität. Ein weiteres Argument war, dass die Sparer bei negativen Zinsen ihr Geld abheben und unter das Kopfkissen legen.

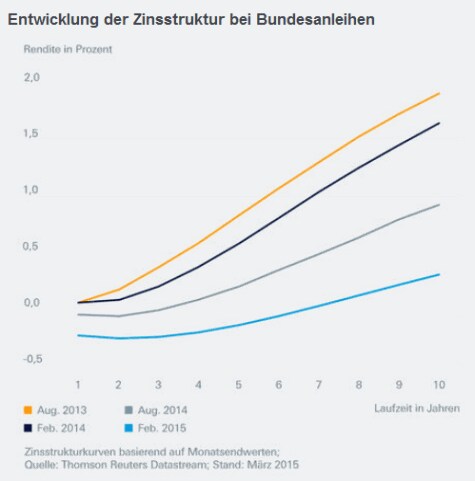

Mittlerweile ist der Leitzins für Einlagen im Euroraum, in der Schweiz, in Schweden und in Dänemark negativ. Das veranlasste bereits einige Banken, ihren Kunden negative Zinsen zu berechnen. Ein exponentieller Anstieg von Bargeld ist dennoch nicht zu beobachten. Und dafür gibt es wohl gute Gründe. Wer sein Bargeld zu Hause lagert, geht Risiken ein. Entsprechend ist zwar eine Erhöhung des Bargeldumlaufs, aber bisher keine große Flucht in Bargeld erkennbar. Und auch bei Bundesanleihen, die mittlerweile bis zu einer Laufzeit von sechs Jahren eine negative Rendite abwerfen, ist kein Verkaufsdruck zu beobachten.1

Bei Bundesanleihen kann es eine Mischung aus Risikominimierung und Gewinnerzielungsabsicht sein, die die Investoren zur Akzeptanz negativer Renditen veranlasst. Zum einen gelten Bundesanleihen als äußert sicher. Zum andern ist es möglich, dass Anleiheinhaber eine negative Inflationsrate - also Deflation - erwarten, die den Negativzins überkompensiert. Oder Investoren erwarten, dass die Zinsen noch stärker ins Negative fallen, was wiederum die Anleihepreise steigen ließe. Zudem zwingt vielfach die Regulierung institutionelle Anleger, sichere Anleihen zu kaufen und zu halten.

Die Folgen von QE

Der Auslöser für den negativen Zins ist schnell gefunden. Die Notenbanken konnten bereits früher durch negative Einlagenzinsen den kurzfristigen Zins unter die Nulllinie drücken. Wenn es um Anleihen mit längerer Laufzeit ging, war ihre Macht begrenzt. Nach dem Ausbruch der Finanzkrise im Jahr 2007 änderte sich dies. Die neue, unkonventionelle Geldpolitik beinhaltet den Kauf von Anleihen. Die Notenbanken sorgen seither durch den Kauf von Staatsanleihen und Unternehmensanleihen für einen Kursanstieg, was gleichbedeutend mit einem Renditerückgang ist.

Seit März 2015 kauft nun auch die EZB im Rahmen eines QE-Programms monatlich 60 Mrd. Euro an Anleihen auf. Rund 10 bis 20 Mrd. Euro will sie in Papiere staatlicher Agenturen, besicherte Schuldverschreibungen und Anleihen von europäischen Institutionen investieren. Mit dem Rest in Höhe von zirka 40 bis 50 Mrd. Euro will sie Staatsanleihen kaufen. Wie viele Staatsanleihen eines Landes gekauft werden, ergibt sich aus dem Kapitalschlüssel der EZB - also den Anteilen, die die nationalen Zentralbanken (NZBs) am Grundkapital der EZB halten.

Staubsauger-Politik der EZB

Einen kleinen Teil der Anleihen kauft die EZB, die restlichen werden von den nationalen Zentralbanken erworben. Um Liquiditätsengpässe bei den Anleihekäufen zu vermeiden, hat die EZB den NZBs bei ihren Käufen eine Wahlmöglichkeit zwischen Staatsanleihen und Papieren staatsnaher Emittenten gelassen. Das Kaufprogramm soll vorerst bis September 2016 laufen. So müssten die EZB und die NZBs in diesem Jahr für rund 450 Mrd. Euro Staatsanleihen kaufen. Da die Euro-Länder 2015 rund 675 Mrd. Euro zur Refinanzierung alter Schulden und 264 Mrd. Euro zur Finanzierung der Defizite emittieren dürften,2 sollten rund die Hälfte dieser neuen Anleihen damit vom Zentralbanksektor in der Eurozone absorbiert werden.

Die Folge der Staubsauger-Politik ist klar: Niedrige Zinsen. Rund 30 % der Staatsanleihen in der Eurozone bieten mittlerweile negative Renditen.3 Der Kursanstieg bei risikoreicheren Wertpapieren zeigt, dass dies zu Ausweichbewegungen der Investoren führt. Gefragt sind Unternehmensanleihen, Immobilien und Aktien mit einer attraktiven Rendite. Der breite Renditerückgang, der durch QE zu beobachten ist, hat auch realwirtschaftliche Konsequenzen. Das niedrigere Zinsumfeld könnte für eine höhere Bereitschaft der Unternehmen sorgen, sich zu verschulden und zu investieren. Damit würden sich die Wachstumsaussichten in der Eurozone verbessern.

Gewaltiges Kaufprogramm der EZB*

Ein Großteil der Staatsanleihen im Nominalwert von 6700 Mrd. Euro4 ist in der Eurozone in festen Händen. QE ist daher nicht einfach. 2015 steht den erwarteten neu emittierten italienischen Staatsanleihen im Wert von 264 Mrd. Euro ein geschätztes Kaufvolumen der EZB und der Banca d‘Italia von rund 58 Mrd. Euro gegenüber. In Deutschland liegt das Verhältnis der Käufe im Rahmen von QE zu neu emittierten Bundesanleihen in diesem Jahr bei etwas mehr als der Hälfte.

Die Folge von QE

Seit Mitte 2014 vermehrten sich die Hinweise der EZB auf QE. Schon diese Hinweise und schließlich der Start von QE im März 2015 führten zu einer Verflachung der Zinsstrukturkurve. Die Erwartung des gewaltigen, mindestens bis September 2016 laufenden Anleihekaufprogramms im Umfang von 1140 Mrd. Euro sorgt bei Bundesanleihen bis zu einer Laufzeit von sechs Jahren für negative Renditen.

1 Quelle: Deutsche Bundesbank, Stand: 16.03.2015

2 Quelle: Intesa Sanpaolo SpA, Februar 2015

3 JPMorgan Chase & Co: Market Insights vom 16.03.2015

4 Europäische Zentralbank; Stand: Januar 2015

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

Deutsche Asset & Wealth Management

Mit 923 Milliarden Euro verwaltetem Vermögen (Stand 31. Dezember 2013) ist Deutsche Asset & Wealth Management¹ einer der führenden Vermögensverwalter weltweit. Deutsche Asset & Wealth Management bietet Privatanlegern und Institutionen weltweit eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen. Deutsche Asset & Wealth Management steht zudem für maßgeschneiderte Wealth Management-Lösungen und eine ganzheitliche Betreuung wohlhabender Privatanleger und Family Offices.

¹ Deutsche Asset & Wealth Management ist der Markenname für den Asset-Management- und Wealth-Management-Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset & Wealth Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013