Perspektiven für den Rentenmarkt

Schwellenländer: Auch Optimisten sollten selektiv vorgehen.

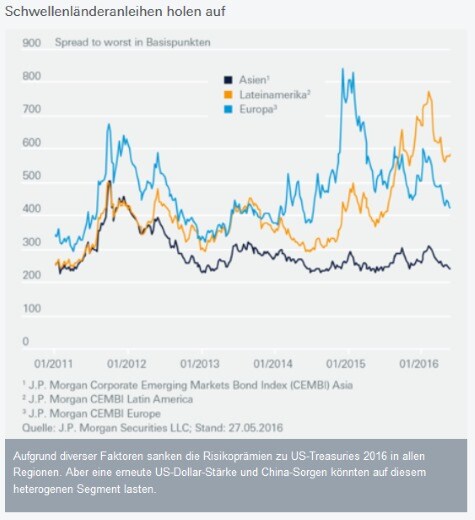

Trotz oft schwieriger wirtschaftlicher und politischer Rahmenbedingungen liegen Lateinamerikas Märkte dieses Jahr an der Spitze. Zu der - wohl nicht nachhaltigen - positiven Entwicklung Brasiliens kommt Argentiniens Rückkehr an die Kapitalmärkte mit einer stark überzeichneten Anleiheemission, nachdem vor kurzem eine Einigung über argentinische Alt-Anleihen erzielt werden konnte. Diese Entwicklung macht Mut. Die jüngsten Erfolge in Lateinamerika rufen zwei Dinge ins Gedächtnis: Die Märkte richten den Blick gern nach vorne - und wenn sie für ein Problem eine positive Lösung für möglich halten, sind sie auch bereit, temporäre Unsicherheiten zu übersehen. Und historische Probleme (z.B. die Verschuldung Argentiniens) lassen sich, häufig Jahre nach ihrem Auftreten, lösen.

Hier handelt es sich allerdings um spezifische Fälle. Lassen sich auch allgemeinere Faktoren benennen, die die Anleihemärkte der Schwellenländer unterstützen? Die Antwort lautet ja, zumindest für die Optimisten. Insgesamt profitierten Schwellenländeranleihen von einer positiven Mischung aus höheren Ölpreisen, einem (bis vor kurzem) schwächeren US-Dollar, abflauenden Sorgen über China und der damit verbundenen Preiserholung anderer Rohstoffe. Aber lässt sich die verbesserte Stimmung auch durch Fundamentaldaten untermauern? Es liegt auf der Hand, dass die Probleme Chinas nicht gelöst sind und Sorgen wie etwa Kreditblasen und Kreditausfälle bestehen bleiben. In vielen Schwellenländern bestehen weiter Governance-Probleme, wie die jüngsten Ereignisse in Mosambik und Südafrika zeigen. Die "Thunfisch-Anleihen-Saga" in Mosambik ist ein Beispiel dafür, wie stark Schwellenländeranleihen mit Staatsausgaben verflochten sein können und wie schwierig es ist, ein genaues Bild der Lage zu bekommen.

Außerdem sind viele der Korrelationen zwischen Schwellenländer-Performance und Fundamentaldaten komplexer, als sie auf den ersten Blick erscheinen. Die einzige Ausnahme bildet hier ihre Beziehung zum US-Dollar: In der Vergangenheit sind Kursschwächen von Schwellenländeranleihen meist mit einem stärkeren US-Dollar einhergegangen. Unsere Langfristprognose geht von einem stärkeren US-Dollar aus, der sich insgesamt negativ auf die Schwellenländer auswirken würde. Der bevorstehende Zinsschritt der Fed wäre ebenfalls nicht gerade hilfreich. So sind trotz eines insgesamt positiven Umfelds Rückschläge nicht auszuschließen. Darum bleibt Selektivität Trumpf - ausgehend von Fakten und nicht von erhofften Entwicklungen.

Joern Wasmund, Global Co-Head of Fixed Income / Cash

Joe Benevento, Global Co-Head of Fixed Income / Cash

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: fotogestoeber / Shutterstock.com