Kernportfolio

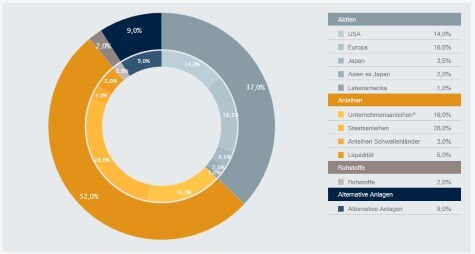

Unsere Gewichtung der Anlageklassen in einem ausgewogenen Portfolio

Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab. Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Quellen: Regional Investment Committee (RIC), Deutsche Asset Management Investment GmbH, Deutsche Bank AG, Stand: 20.05.2016. * inklusive Convertibles

Aktien

Die Aktienindizes der Industrieländer sind bereits jetzt nahe an - oder in einigen Fällen bereits über - unseren strategischen 12-Monats-Zielwerten. Die Bewertungen sind, besonders in den USA, hoch, sodass sich Volatilitätsbefürchtungen verstärken. Wechselkursänderungen dürften die Richtung einzelner Aktienindizes sowie die für Investoren erreichbaren Erträge entscheidend mitbestimmen. Jeder weitere geldpolitische Schritt der Bank of Japan (BOJ) könnte sich positiv auf japanische Aktien auswirken. Die bevorstehende Leitzinserhöhung durch die Fed dürfte es den Aktienmärkten in den Schwellenländern schwerer machen. Hier würden wir Asien gegenüber Lateinamerika vorziehen.

Anleihen

Trotz der fortgesetzten Erholung im Euroraum und eines gewissen inländischen Drucks auf die Fed zur Zinserhöhung dürften Kernstaatsanleiherenditen sehr niedrig bleiben. Bei Euro-Anleihen hoher Bonität könnten die angekündigten Maßnahmen der EZB auf kurze Sicht zu engeren Spreads führen. Auch US-Anleihen hoher Bonität dürften von der EZB, wenn auch weniger vorhersehbar, profitieren. Die Rahmenbedingungen für Euro-Hochzinsanleihen bleiben günstig, aber US-Hochzinsanleihen dürften von der Sorge um Kreditausfälle überschattet werden. Hartwährungsanleihen aus Schwellenländern haben sich in der letzten Zeit gut entwickelt, aber auch hier raten wir zur Selektivität.

Rohstoffe

Vor dem Hintergrund anziehender Ölpreise und unterstützt von einem (bis vor kurzem) schwächeren US-Dollar haben sich die Rohstoffpreise erholt. Obwohl wir auf Jahressicht weiter steigende Ölpreise erwarten, sind wir skeptisch, ob die Rohstoffrally insgesamt auf mittlere Sicht überleben kann, da nicht klar ist, welche Rohstoffe wirklich knapp sind. Die Ölpreise dürften auf lange Sicht von einer allmählich schrumpfenden US-Produktion und einer schrittweise steigenden globalen Nachfrage unterstützt werden.

"Long oder Short", Johannes Müller?

Will die Fed den Leitzins wirklich weiter anheben?

LONG Das globale Umfeld bleibt zwar unsicher, und die Fed will sicherlich keine zusätzlichen Turbulenzen auslösen. Sie wird daher voraussichtlich die Auswirkungen auf Schwellenländer mit beträchtlicher Dollar-Verschuldung genau im Blick behalten. Gleichzeitig sprechen jedoch gute binnenwirtschaftliche Gründe dafür, dass die Fed aktiv wird: Der Arbeitsmarkt in den USA ist weiterhin stark, die Inflation zieht (gemessen an verschiedenen Kennzahlen) an, und die Löhne könnten ebenfalls ansteigen. Daher ist es nach wie vor wahrscheinlich, dass die Fed ihren Leitzins in den kommenden Monaten anhebt - wahrscheinlich im Juli.

Wird die BOJ von weiteren Interventionen absehen?

SHORT Wie in Europa herrscht in Japan die Sorge, dass die quantitativen Lockerungsmaßnahmen (QE) immer weniger in der Realwirtschaft bewirken könnten. Die Marktreaktionen auf die Bekanntgabe neuer geldpolitischer Maßnahmen fallen zunehmend unvorhersehbar aus. Dies zeigt sich vor allem an den Devisenmärkten. Dennoch dürfte die BOJ erneut intervenieren und dafür wohl eine Reihe von Maßnahmen ergreifen. Wie in Europa stellt sich allerdings die Frage, in welchem Umfang dieses Vorgehen durch fiskalpolitische Schritte flankiert werden kann.

Sind Sie in Bezug auf US-Aktien weiterhin vorsichtig?

LONG Das BIP fiel in den USA im ersten Quartal (Q1) wie erwartet schwach aus. Die Aufmerksamkeit richtet sich nun auf Q2. Bisher fielen die Wirtschaftsdaten uneinheitlich aus, wenngleich die US-Einzelhandelsumsätze die Erwartungen übertroffen haben. An den Aktienmärkten bleibt die Stimmung wegen der schwachen Gewinne in Q1 2016 und der Abwärtskorrekturen der Gewinnprognosen für 2016 und 2017 getrübt. Die derzeit hohen Bewertungen preisen außerdem wohl bereits ein ausgezeichnetes Umfeld für Aktien ein. In der Vergangenheit waren die Renditen in den Monaten von Mai bis September tendenziell am niedrigsten. Zugleich kam es in diesem Zeitraum häufig zu Turbulenzen. Auch wenn also weitere Kurszuwächse möglich bleiben, spricht vieles für Vorsicht.

Ist der Zeitpunkt günstig für Investitionen in Schwellenländeraktien?

SHORT Insgesamt haben die Schwellenländer in den letzten Monaten gut abgeschnitten, aber die Fundamentaldaten bleiben uneinheitlich und einige Länder haben sicher noch zu kämpfen. Auch eine erneute Aufwertung des US-Dollar könnte Probleme bringen - vor allem lateinamerikanische Aktien weisen diesbezüglich eine deutlich negative Korrelation auf. Außerdem korrigiert der Markt die Gewinnerwartungen für die Schwellenländer seit sechs Monaten nach unten. Dieser Prozess ist möglicherweise noch nicht abgeschlossen.

Sollte man auf der Suche nach Renditen weiterhin einen selektiven Ansatz verfolgen?

LONG In den USA ist mit einem Rückgang der Anleiheemissionen zu rechnen, weil das Haushaltsdefizit sinkt. Dies dürfte die Renditen zusätzlich dämpfen. Daher geht die Suche nach anderen Renditequellen weiter - jedoch müssen diese gezielt ausgewählt werden. Bei US-Hochzinsanleihen ist nicht sicher, ob die hohen Credit Spreads den zu erwartenden Anstieg der Ausfallquoten bereits vollständig einpreisen; wir ziehen tendenziell europäische Anleihen vor. Bei Schwellenländeranleihen sind wir angesichts der volatilen Wechselkurse und der sich verschlechternden Haushaltssituation in zahlreichen Ländern vorsichtig.

Kommt der Ölmarkt ins Gleichgewicht?

LONG Ölpreisausschläge sind häufig nur von kurzer Dauer und werden von raschen Umschwüngen der Marktstimmung beeinflusst. Einige Studien deuten darauf hin, dass sich das Ungleichgewicht zwischen Angebot und Nachfrage verringern könnte, was dem Ölpreis geholfen hat. Wir bleiben mittelfristig vorsichtig, da es bisher kaum Anzeichen für eine Übereinkunft zur Drosselung der OPEC-Produktion gibt und die Lagerbestände nach wie vor hoch sind. Der Ölpreis dürfte daher weiter stark schwanken. Bei einer langsam ansteigenden Nachfrage sollte sich jedoch letztendlich ein Gleichgewicht finden lassen.

LONG steht für eine positive Antwort

SHORT steht für eine negative Antwort Johannes Müller

Chief Investment Officer für Multi-Asset-Strategien in Deutschland

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: Tsyhun / Shutterstock.com