Ein bisschen weiter geht's immer noch

Wir bevorzugen weiterhin Ertragswerte, d.h. Anleihen und Aktien mit akzeptabler Rendite. Schwellenländer erscheinen zunehmend interessant.

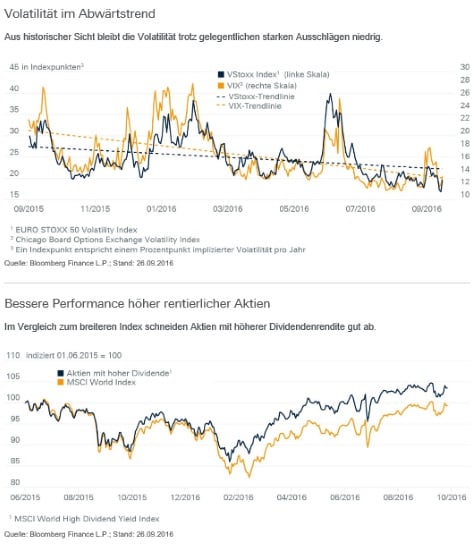

Machen wir uns nichts vor: Es ist schwer, in einer Welt mit niedrigerem Wachstum Erträge zu erwirtschaften. Die Zentralbanken dürften weiter für Liquidität sorgen und die Zinsen niedrig bleiben. Natürlich gibt es Risiken - von Schieflagen bei Banken in Europa bis hin zu anstehenden Wahlen nicht nur in den USA. Insgesamt erscheint das makroökonomische Umfeld aber recht positiv: Das Wachstum stützt die Gewinne, ist aber nicht so hoch, um in nächster Zeit größere Zinserhöhungen zu rechtfertigen. Auch die Volatilität scheint abzunehmen.

Eine Ära ertragsfreien Risikos

Da die Wirkung der Zentralbankmaßnahmen zunehmend verpufft, wird es unwahrscheinlicher, dass die Zinsen weiter fallen. Daher erscheint das Verhältnis zwischen Risiko und Chancen für länger laufende Anleihen immer weniger ausgewogen. Der Begriff "risikofreie Staatsanleihen" hat inzwischen eine völlig neue Bedeutung bekommen. "Risikofreie Erträge" gibt es wegen der diversen geldpolitischen Manöver nicht mehr. Stattdessen leben wir in einer Ära "ertragsfreien Risikos". Als Anlagen mit niedrigem Risiko verstandene Staatsanleihen bieten auf kurze Sicht niedrige oder negative Renditen - und längerfristig bei steigenden Zinsen Abwärtsrisiken.

Diversifizierung ist schwieriger geworden. Alle Anlageklassen sind im historischen Vergleich "teuer". Was wirklich zählt, ist die relative Betrachtung. Dies bedeutet zuallererst, sich auf höher rentierliche Anleihen zu konzentrieren, die Carry (d.h. akzeptable positive Renditen) bieten und eventuell von noch engeren Spreads profitieren. So haben wir auch unsere Position in Schwellenländer-Anleihen aufgebaut.

Für europäische Anleger wächst die Bedeutung von Wechselkursen. Besonders bei US-Treasuries bedeutet dies aufgrund der steigenden Absicherungskosten für den US-Dollar eine Reduzierung. Investment-Grade-Anleihen bleiben insgesamt interessant, wobei wir - teils aufgrund der niedrigen Zinsen in Europa - mehr Potenzial in den USA als in Europa sehen. Innerhalb Europas konzentrieren wir uns aus einer Multi-Asset-Sicht auf riskantere Segmente, nämlich Euro High-Yield (wo wir die jüngste Spreadkorrektur zum weiteren Aufbau unserer Position nutzten). Beigemischt haben wir Unternehmenshybridanleihen, die von interessanten, ratingbezogenen Renditen profitieren.

Trotz einer leicht erhöhten Risikoauslastung bleiben wir für den Fall einer Aktienmarktschwäche - und taktischen Erhöhung unserer Positionen - gut positioniert.

Die aktuelle Rolle für Aktien und Aktien-Styles

Aktienanleger mussten in der letzten Zeit mit großen Ausschlägen um einen sehr mäßigen Aufwärtstrend leben, der sich durch taktisches Positionieren (d.h. Kauf bei Kurseinbrüchen) und die Konzentration auf vergleichsweise weniger volatile Aktien nutzen lässt.

Zu Europa und den USA halten wir eher Abstand und bevorzugen die Schwellenländer. Zu diesem Zeitpunkt liegt der wirkliche Wert wohl weniger in der geographischen Allokation, sondern in der Auswahl der richtigen Anlagekriterien. Wir bevorzugen unverändert ertragsstarke Dividendenwerte und Strategien zur Minimierung der Volatilität - ähnlich wie bei den von uns bevorzugten Rentenkategorien.

Ebenso verfahren wir bei anderen anleiheähnlichen Sachwerten. Als Teil eines diversifizierten Portfolios sollten auch Alternative Anlagen berücksichtigt werden, besonders Infrastrukturanlagen und ausgewählte Immobilienmärkte.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Pincasso / Shutterstock.com