Alternative Anlagen

Unsere Einschätzung zu alternativen Anlageklassen.

Alternative Portfolios

Hier betrachten wir liquide und illiquide Anlagestrategien. Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

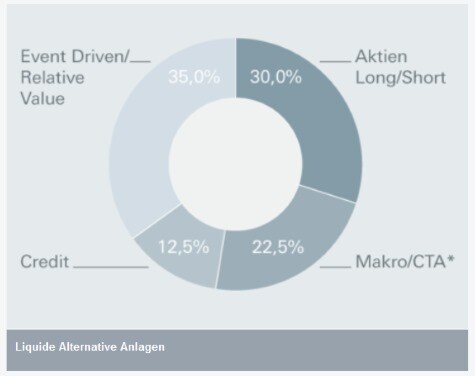

Liquide Alternative Anlagen

Macro/Commodity Trading Advisors (CTA)

Sowohl globale, diskretionäre Makrostrategien als auch systematische/CTA-Strategien können das Risiko-Ertrags-Profil eines Portfolios in hilfreicher Weise diversifizieren. Im Zuge der Aktienmarkterholung blieb die Korrelation dieser Strategien zum MSCI World Index eindeutig negativ. Das legt nahe, dass sie bei einer erneuten Stimmungseintrübung am Aktienmarkt als Beimischung hilfreich sein könnten. Bei globalen Makrostrategien erscheinen vor allem solche Strategien interessant, die auf die Beziehungen zwischen verschiedenen Anlageklassen und auf eine geografische Streuung abstellen. Bei Rohstoffen, Aktienindizes, Anleihen und Unternehmensanleihenindizes bieten sich jeweils unterschiedliche Chancen. Die Märkte in den USA, in Europa und in den Schwellenländern folgen seit dem undifferenzierten Kurseinbruch zu Jahresbeginn unterschiedlichen Mustern. Entsprechend positionierte CTAs könnten von einer erneuten Aktienkursschwäche profitieren, ebenso wie von einer erneuten Flucht in Qualitätswerte wie US-Treasuries.

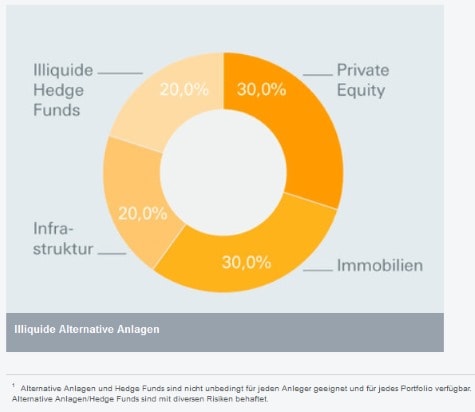

Illiquide Alternative Anlagen

Private Equity

Saisonbedingt ging die Höhe des eingesammelten Kapitals im ersten Quartal 2016 auf 66 Mrd. US-Dollar (USD) zurück. Buyout-Strategien erhielten 39 Mrd. USD - der höchste Wert für ein erstes Quartal innerhalb dieses Jahrzehnts. Den Private-Equity-(PE)Fonds steht mit 775 Mrd. USD (per März) weiterhin reichlich Kapital zur Verfügung. Auch deshalb bleiben die Bewertungen hoch; die Erwerbsmultiples liegen in Europa in allen, und in den USA bei mittelgroßen und großen Transaktionssegmenten über dem Zehnjahresschnitt. Wir rechnen 2016 in Europa trotz politischer Ungewissheiten, z.B. Brexit, mit keinen Beeinträchtigungen beim Fundraising. In Großbritannien ist das Transaktionsvolumen von PE-Deals allerdings auf den niedrigsten Stand seit 2008 gefallen.

Infrastruktur

Die Nachfrage nach nicht-börsennotierter Infrastruktur bleibt lebhaft, so dass das Bewertungsniveau insgesamt über dem langfristigen Durchschnitt verharrt. Die Zahl der Transaktionen stieg im Q1 2016 auf insgesamt 224 an. Dabei erhöhte sich der Anteil Asiens auf 37% des gesamten globalen Transaktionsvolumens - wobei die Abhängigkeit zahlreicher Sektoren vom Rohstoffmarkt und von China weiter Gefahren birgt. Die Fundamentaldaten sind auch für nicht-börsennotierte US-Infrastruktur eher ungünstig, wenngleich sich im Einzelfall immer noch Chancen ergeben. Versorger können langfristig stabile Cash-Flows bieten. Dies sowie die fairen Bewertungen machen diesen Sektor vor dem Hintergrund der anhaltenden globalen Unsicherheit interessant.

"Long oder short", Tim Gascoigne?

Können diskretionäre Makrostrategien 2016 überdurchschnittlich abschneiden?

LONG Unseres Erachtens ja. Im Q1 2016 klaffte die Geldpolitik in den USA und dem Euroraum weiter auseinander. Dies hat vor allem für die Zinstrends und den Devisenhandel Konsequenzen. Strategien, die auf eine Aufwertung des US-Dollar setzen, haben in diesem Jahr bisher keine guten Ergebnisse erzielt. Durch Umschichtungen und Risikomanagement-Maßnahmen wichtiger globaler Anleger ergeben sich jedoch in diesem Bereich verschiedene Gelegenheiten, die von der Bewertung her vergleichsweise interessant erscheinen.

Können CTAs im derzeitigen Umfeld gute Ergebnisse erzielen?

LONG Wir bevorzugen hier derzeit eher kurzfristige Ansätze als langfristige Strategien. Sowohl kurz- als auch langfristige CTAs schnitten in den ersten sechs Wochen des Jahres bei einer hohen Volatilität der verschiedenen Anlageklassen und klaren Trends an den Renten- und Rohstoffmärkten insgesamt gut ab. Die Kursausschläge an den Aktienmärkten wurden zum Ende von Q1 hin insgesamt geringer, aber bestimmte kurzfristige, auf Behavioral Finance basierende Fonds sollten davon profitieren, dass sich viele Marktteilnehmer aufgrund der anhaltenden Unsicherheit weiterhin neu positionieren.

Bieten sich überzeugende Aussichten im Distressed-Debt-Bereich?

SHORT Noch nicht. Aber vielleicht demnächst. In bestimmten Segmenten des Markts für Collateralized Loan Obligations (CLO) spiegeln die Kurse die ungünstigeren Fundamentaldaten wider, auch wenn die Credit-Spreads seit Mitte Februar wieder deutlich gesunken sind. Dies ist darauf zurückzuführen, dass die Ausfallquoten in den USA - vor allem im Energiesektor sowie im Metall- und Bergbausektor - ansteigen. Diese Situation könnte sich in den kommenden Monaten noch verschlechtern, bevor sie wieder besser wird. Daher empfehlen wir Vorsicht bei der Wahl des richtigen Einstiegszeitpunkts.

Wird sich die Wertentwicklung von aktienmarktneutralen Strategien verbessern?

LONG Zum Jahresbeginn 2016 waren die Anleger in Bezug auf aktienmarktneutrale Strategien optimistisch. Diese schneiden tendenziell gut ab, wenn die Aktienkorrelationen gering sind und die Volatilität hoch ist. In diesem Jahr haben sie sich allerdings bisher schwach entwickelt, da die Aktienkurse zu Jahresbeginn undifferenziert einbrachen. In der Folge wurde Kapital aus Wachstums- und Momentum-Aktien abgezogen - also gerade den Anlagestilen, die in den vergangenen fünf Jahren immer überdurchschnittlich abgeschnitten haben. Allerdings dürften diese Entwicklungen vorübergehender Natur sein. Wir gehen davon aus, dass sich die Wertentwicklung dieser Strategien wieder verbessert.

Sollte ein ausgewogenes Portfolio in den kommenden Quartalen defensiv ausgerichtet bleiben?

LONG Für das Portfolio mit liquiden alternativen Anlagen, das wir für den Rest des Jahres 2016 vorschlagen, gehen wir davon aus, dass die Aktienmarktvolatilität hoch bleiben wird. Dies ist vor allem darauf zurückzuführen, dass der Markt die steigenden Leitzinsen in den USA verdauen muss; gleichzeitig dürften die Unternehmensgewinne stagnieren. Wir behalten daher ein ausgewogenes Portfolio bei, das insgesamt eher defensiv erscheinen mag. Besonderes Gewicht legen wir dabei auf aktienmarktneutrale, diskretionäre Makro- und CTA-Strategien. Innerhalb dieser Strategien, die in Phasen höherer Volatilität in Schwierigkeiten geraten können, konzentrieren wir uns auf Ansätze mit einem geringen Nettoengagement in Aktien und Unternehmensanleihen.

LONG steht für eine positive Antwort

SHORT steht für eine negative Antwort

Tim Gascoigne, Head of Liquid Alternatives - Hedge Funds

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: TZIDO SUN / Shutterstock.com