finvesto: Je länger, desto besser - langfristige Geldanlage lohnt sich

Die Deutschen sind ein Volk von Sparern. Doch sie sparen vielfach ineffizient. Noch immer spielen Sparschwein und Sparbuch eine bedeutende Rolle.

Aus ökonomischer Sicht wird diese Anlageform voraussichtlich aber nicht zum gewünschten Ergebnis führen. Das Sparschwein hält das Geld lediglich im Schnellzugriff bereit und Sparbuchzinsen sind inzwischen so niedrig, dass sie kaum mehr ins Gewicht fallen. 288 Jahre würde es dauern, so haben die Experten des Fondsanbieters Union Investment berechnet, bis sich eine Anlage mit einer 0,25-prozentigen Verzinsung im Wert verdoppelt. Nur 25 Jahre hingegen dauert die Verdopplung des Anlagebetrags bei einer jährlichen Verzinsung von 3 %.

Insofern ist anzuraten, über Anlagealternativen nachzudenken, die das Potenzial haben, zum Ende der Ansparphase eine Anschaffung, die Ausbildung der Kinder oder die eigene Zukunftssicherung zu finanzieren. Je länger die Ansparphase also dauert, desto besser sollte das Ergebnis ausfallen. Mit überschaubarem Aufwand lassen sich Anlagen finden, die Chancen auf einen attraktiven Ertrag bieten und damit dem Erreichen des persönlichen Sparziels dienlich sind.

Investmentfonds sind eine solche Anlagealternative. In Fonds können Anleger per Einmalanlage investieren oder auch, mit dem Ziel des langfristigen Vermögensaufbaus, in regelmäßigen Raten sparen. Das bietet gleich mehrere Vorteile: Etwa, dass sich selbst kleine Beträge für ein regelmäßiges Ansparen eignen. Bei finvesto beispielsweise können Sparpläne für Fonds schon ab einer Summe von 10 Euro eingerichtet werden. Sparpläne haben den Vorteil, dass Anleger nicht über den richtigen Einstiegszeitpunkt nachdenken zu müssen. Für beide Anlageformen - Einmalanlage und Sparplan - gilt indes, dass sich mit zunehmender Anlagedauer die Auswirkungen von kurzfristigen Marktschwankungen leichter kompensieren lassen.

Bei Fondssparplänen profitiert der Anleger vom sogenannten Cost-Average-Effekt:

Hier investiert der Anleger mit jeder Rate aufs Neue zu unterschiedlichen Einstiegspreisen, sodass Höhen und Tiefen im Kursverlauf geglättet werden.

Bedeutsam ist auch, dass ein Sparplan den Anleger diszipliniert, regelmäßig anzulegen. Das fördert nicht nur die Vermögensbildung, sondern bewirkt, dass auch in schlechten Marktphasen, in denen sich Anleger sonst eher zurückhalten, zu niedrigen Kursen investiert wird. Langfristig könnte sich diese Zurückhaltung als Fehler herausstellen, da die häufig zu beobachtende Kurserholung für einen Renditeschub sorgen kann. Durch die Wiederanlage von Erträgen ausschüttender Fonds erreicht der Anleger einen mit dem Zinseszins vergleichbaren Effekt, der seine vermögensbildende Wirkung entfaltet, indem nicht nur die ursprünglich im Fonds erworbenen Anteile für Wertsteigerungen sorgen können, sondern auch Erträge, z.B. aus Zinszahlungen oder Dividenden, reinvestiert werden.

Wie sehr sich regelmäßiges Fondssparen lohnen kann, zeigen einfache Rechenbeispiele. Monatliche Einzahlungen von 200 Euro in einen Fonds, der eine 3-prozentige Rendite erwarten lässt, wachsen binnen 30 Jahren zu einem Vermögen von 116.000 Euro an. Mit dieser Summe lässt sich, wenn ans Ende der Ansparphase ein Entnahmeplan angehängt wird, beispielsweise ein lebenslanges Zusatzeinkommen von 246 Euro monatlich finanzieren, sofern das angesparte Vermögen auch weiterhin in einer Anlageform mit 3-prozentiger Rendite investiert bleibt. Zudem wird dabei das angesparte Vermögen nicht angegriffen, sodass das Kapital nach dem Ableben des Sparers auf die Erben übergehen kann. Wahlweise kann der Sparer das angesparte Vermögen mit der Zeit auch aufzehren. Im genannten Rahmen kann er sich beispielsweise 25 Jahren lang ein monatliches Zusatzeinkommen in Höhe von rund 470 Euro gönnen.

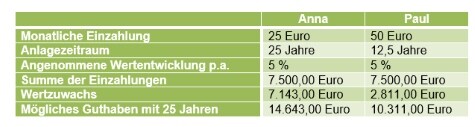

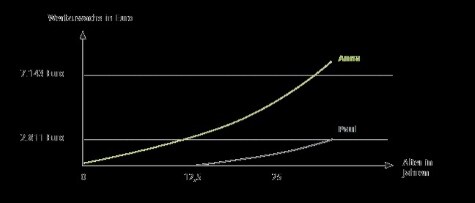

Bei der Geldanlage für Kinder ergeben sich meist ohnehin lange Anlagezeiträume. Welche positiven Auswirkungen diese haben, zeigt eine einfache Beispielrechnung. Bei gleicher Sparsumme wächst das angesparte Kapital bedingt durch die Anlagedauer unterschiedlich. In unserem Beispiel verfügt Anna im Alter von 25 Jahren über rund 4.000 Euro mehr als Paul.

Quelle: Eigene Berechnung. Tatsächliche Ergebnisse können sowohl höher als auch niedriger ausfallen. Mögliche Kosten wie Ausgabeaufschlag, Dynamisierungen, steuerliche Aspekte oder Depotkosten wurden nicht berücksichtigt.

Als Fazit bleibt zusammenzufassen, dass regelmäßiges Ansparen in Fonds den langfristigen Vermögensaufbau stark erleichtert. Dabei hängt der Sparerfolg neben der Höhe der Einzahlungen ganz wesentlich von der Spardauer ab. Über finvesto sind alle Fonds übrigens mit einem dauerhaften Rabatt von 75 Prozent auf den Ausgabeaufschlag erhältlich. Und sie werden direkt über die Fondsgesellschaften geordert, weshalb auch keine weiteren Ordergebühren anfallen, was für den langfristigen Anlageerfolg ebenfalls förderlich ist. Ausführliche Informationen erhalten Sie unter: finvesto.de

Risikohinweis: Durch die Anlage des Vermögens in eine Vielzahl von Einzelwerten wird bei der Anlage in einen Investmentfonds ein mögliches Risiko zwar gestreut, dennoch unterliegen auch Investmentfonds bestimmten Risiken. Der Preis von Anteilen an Investmentfonds wird durch den Wert der im Fonds befindlichen Vermögenswerte bestimmt. Diese unterliegen aufgrund von Marktschwankungen Risiken. Solche Risiken können sein: Kursschwankungs- und Kursverlustrisiken, Bonitätsrisiken, Wechselkursrisiken oder Zinsänderungsrisiken.

Erol Yamak ist seit 2013 Leiter der finvesto Anlageberatung (ehemals cominvest). Er hat über 20 Jahre Erfahrung in Banken und Kapitalanlagegesellschaften. Zuvor waren seine Stationen die ADIG Investmentgesellschaft mbH, spätere cominvest Asset Management GmbH und die Allianz Global Investors (AGI).

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.