Nordea 1 - Climate and Environment Equity Fund.

Umweltfolgen. Beachtet.

Aktien von Unternehmen, die sich im Bereich der Umwelttechnologien bewegen und Lösungen für die Folgen des Klimawandels anbieten, rücken vermehrt in den Fokus der Anleger. Der globale Megatrend, eine nachhaltige Wirtschaftsentwicklung gerade in den Bereichen Klima und Umwelt zu realisieren, hat hier zahlreiche Geschäftsfelder für innovative und aufstrebende Firmen geschaffen.

Auch ökonomisch betrachtet ist es ein Ansporn, möglichst geringe Ressourcen zu verbrauchen, die negativen Auswirkungen auf die Umwelt zu minimieren und Umweltrisiken zu reduzieren. Der Nordea 1 - Climate and Environment Equity Fund BP-EUR (WKN A0NEG2, ISIN LU0348926287) konzentriert sich in seinem Portfolio ganz auf Unternehmen weltweit, die innovative Lösungen für Klima- und Umweltprobleme anbieten und sich einem nachhaltigen Wirtschaften verschrieben haben. Zu den Sektoren, die im Fonds eine besondere Beachtung erfahren, gehört der Bereich der Alternativen Energien. Hersteller von Solar- und Windkraftanlagen sowie Anbieter von Technologien, die der sauberen Energieerzeugung dienen, stehen hier im Fokus. Ein zweites wichtiges Feld ist die Ressourceneffizienz. Hier werden Unternehmen ausgewählt, die einen verantwortungsvollen Umgang mit den vorhandenen Rohstoffen ermöglichen und die Effizienzen verbessern - also Firmen aus den Bereichen Biokraftstoffe, Ökomobilität, intelligente Steuerungssysteme oder neuartige Materialien. Die dritte Säule der Klima- und Umweltaktien besteht aus dem Bereich des Umweltschutzes: Hier favorisiert der Fonds Unternehmen, die neue Technologien zur Reinigung von Luft und Wasser anbieten oder sich der Abfallvermeidung verschrieben haben.

Der Nordea 1 - Climate and Environment Equity Fund wurde im März 2008 aufgelegt und verfügt über ein FondsVolumen von 47,2 Millionen Euro. Gemanagt wird das Investmentprodukt von dem in Kopenhagen basierten Nordea International Focus Equities Team. FondsManager Thomas Soerensen verfolgt bei seinem Investmentprozess einen fundamental orientierten Bottom-up-Ansatz, um vergleichsweise günstig bewertete Unternehmen aus den Bereichen Klima und Umwelt herauszufiltern, die zukünftig über die besten Wachstumsaussichten verfügen. Die so erzielten Performanceergebnisse können sich sehen lassen: Im letzten Fünfjahreszeitraum verzeichnete der Fonds, der keine explizite Benchmark besitzt, eine kumulierte Wertentwicklung von +58,68 Prozent auf Eurobasis. Auch der Start ins neue Handelsjahr ist dem Nordea-Produkt gut gelungen: Seit dem 1. Januar 2015 wurde bereits ein Plus von +9,20 Prozent in Euro generiert. Wie sieht die Anlagestrategie des Fonds im Detail aus?

FondsStrategie. Stockpicking. Praktiziert.

Der Nordea 1 - Climate and Environment Equity Fund hat sich ein langfristiges Kapitalwachstum zum Ziel gesetzt und investiert das FondsVermögen schwerpunktmäßig in Aktien von Unternehmen, die direkt oder indirekt von den zukünftigen Entwicklungen in Verbindung mit Umweltproblemen sowie dem Klimawandel profitieren. Um diese herauszufiltern, findet eine intensive thematische Recherche in den Bereichen Technologie, Demographie und Globalisierung statt. Das Nordea-Produkt weist ein relativ konzentriertes Portfolio von 49 Einzeltiteln auf, das in erster Linie aus Werten mit einem hohen Wachstumspotenzial zusammengesetzt ist. Der Fonds unterliegt keinen Beschränkungen mit Blick auf die Marktkapitalisierung und darf sowohl in Small Caps wie Large Caps investieren. Auch geographisch ist das Anlageuniversum weit gefasst: Alle Regionen weltweit sind investierbar, wobei neben den entwickelten Märkten auch Engagements in den Emerging Markets möglich sind. FondsManager Soerensen betont, dass es dem Fonds besonders wichtig ist, die richtige Balance zwischen gut etablierten Unternehmen mit einem etablierten Geschäftsmodell und hohen Cash Flows sowie kleineren Firmen, die noch vor dem Durchbruch stehen, zu finden. Im Rahmen der fundamental orientierten Stockpicking-Strategie wird größter Wert auf die Einzeltitelauswahl gelegt, wobei langfristige Aussichten und die Ergebnisse der Bottom-up-Analyse im Mittelpunkt stehen. Wie ist das Portfolio aus Klima- und Umweltaktien strukturiert?

FondsPortfolio. USA. Führend.

Bei der Länderallokation des Nordea 1 - Climate and Environment Equity Fund liegen die USA mit großem Abstand vorn - 51,72 Prozent des FondsVolumens sind hier investiert. Auf dem zweiten Platz der Länderaufteilung befindet sich Deutschland mit 18,05 Prozent. Platz drei in der geographischen Rangliste belegt Großbritannien, wo 9,03 Prozent der FondsBestände angelegt sind. Aus dem asiatischen Raum ist Japan dabei, wo aktuell 7,93 Prozent des FondsVermögens ihre Heimat haben. Unterdurchschnittlich stark engagiert ist der Nordea-Fonds in Frankreich (5,47 Prozent) und den Niederlanden (1,88 Prozent). Wertpapiere von Unternehmen mit Sitz auf den britischen Jungferninseln und in der Schweiz (jeweils 1,62 Prozent) runden die Länderallokation des Fonds ab. Sonstige Staaten machen 1,67 Prozent des Portfolios aus, per Ende Januar verfügt der Nordea-Fonds über liquide Mittel in Höhe von 1,01 Prozent des FondsVolumens.

Bei der Branchengewichtung des Nordea-Fonds sind Industrieunternehmen mit 42,72 Prozent des FondsVermögens ganz vorn platziert. Unter den Top 10 wird dieser Bereich durch den US-Kohlenstofffaserproduzenten Hexcel sowie den Ofenhersteller Middleby repräsentiert. Es folgen der IT-Sektor (25,70 Prozent) sowie der Bereich der Nicht-Basiskonsumgüter (11,45 Prozent). In diesen Sektoren zeigt sich das Nordea-FondsManagement besonders von dem US-Konzern ANSYS, einem Anbieter von Simulationssoftware, sowie dem japanischen Autozulieferer Denso überzeugt. Der Sektor der Roh- und Hilfsstoffe nimmt einen Anteil von 11,00 Prozent im FondsPortfolio ein - unter den zehn größten Einzelwerten wird der Bereich durch die französische Air Liquide vertreten. Kleinere Bestände bei Finanztiteln (3,82 Prozent), im Gesundheitswesen (2,35 Prozent) sowie bei Versorgern (1,95 Prozent) komplettieren die Sektorenstruktur des Umwelt- und Klima-Fonds.

FondsVergleichsindex. Korrelation. Deutlich.

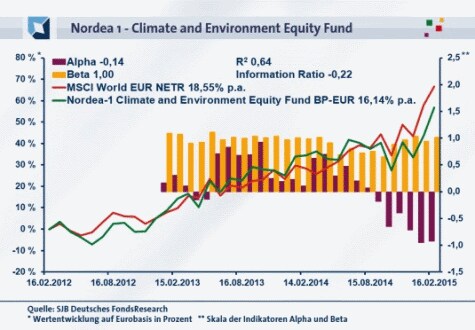

In unserer unabhängigen SJB FondsAnalyse haben wir den Nordea 1 - Climate and Environment Equity Fund dem MSCI World EUR NETR als Vergleichsindex gegenübergestellt. Die Korrelationsanalyse zeigt eine ausgeprägte Parallelität beider Kursverläufe. Mit 0,80 liegt die Korrelation über drei Jahre auf einem hohen Niveau, über ein Jahr stellt sie sich mit 0,81 kaum verändert dar. Die Kursbewegungen von Fonds und Benchmark sind eng miteinander verknüpft, wie auch der Blick auf die Kennzahl R² demonstriert. Für drei Jahre beträgt sie 0,64, über ein Jahr nimmt die Kennziffer einen Wert von 0,65 an. Damit haben sich mittelfristig 36 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 35 Prozent. Hier wird die Tendenz des Nordea-Fonds deutlich, sich durch die Investments in Umweltschutz- und Klimaaktien durchaus eigenständig gegenüber dem breiten internationalen Aktienmarkt zu bewegen. Die Analyse des Tracking Error ergibt, dass von Seiten des FondsManagements kein hohes aktives Risiko eingegangen wird: Über drei Jahre liegt die Spurabweichung vom Referenzindex bei 9,40 Prozent, auf Jahressicht bei 9,62 Prozent. Wie sieht es mit der Schwankungsneigung des Fonds-Produktes aus?

FondsRisiko. Volatilität. Gesteigert.

Der Umweltaktien-Fonds von Nordea weist für drei Jahre eine Volatilität von 16,93 Prozent auf, die gegenüber der jährlichen Schwankungsbreite von 13,99 Prozent leicht erhöht ist, die der MSCI World als Vergleichsindex zu verzeichnen hat. Dass die Spezialisierung auf Wertpapiere aus dem Umwelt- und Klimasektor eine gewisse Volatilitätserhöhung gegenüber dem breiten Markt mit sich bringt, zeigt sich auch im kurzfristigen Zeithorizont. Über ein Jahr befindet sich die Volatilität des Fonds mit 20,83 Prozent oberhalb der Schwankungsintensität des globalen MSCI-Vergleichsindex von 17,98 Prozent. Die Volatilitätszahlen beweisen: Einen Aufschlag von rund drei Prozentpunkten müssen FondsAnleger hinnehmen, die ein FondsPortfolio mit den Schwerpunkten Umwelttechnologie und alternative Energien wünschen. In absoluten Zahlen betrachtet ist die durchschnittliche "Vola" des Nordea-Fonds für einen Themenfonds jedoch moderat.

Die Beta-Analyse ergibt ein neutrales Bild. Für drei Jahre liegt der Beta-Wert bei 1,00 und damit exakt auf Marktniveau, über ein Jahr ist das Beta hingegen stärker ausgeprägt und nimmt einen Wert von 1,02 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte illustriert, dass der aktiv gemanagte Aktienfonds in der Mehrzahl der untersuchten Einzelzeiträume geringere Wertschwankungen als der passive Referenzindex aufweist. In 14 der letzten 26 betrachteten Einzelzeiträume wird ein Wert von unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,65 und 0,99. Lediglich in zwölf Einzelperioden befindet sich das Beta über Marktniveau und verzeichnet einen Wert von 1,12 in der Spitze. Das mehrheitlich den Marktrisikofixwert von 1,00 unterbietende Beta demonstriert, dass ein Portfolio aus Umweltaktien nicht notwendigerweise ein erhöhtes Risiko gegenüber dem breiten internationalen Aktienmarkt haben muss. Wie fallen die Renditezahlen des Nordea-FondsProduktes aus?

FondsRendite. Alpha. Negativ.

Per 16. Februar 2015 hat der Nordea 1 - Climate and Environment Equity Fund über drei Jahre eine kumulierte Wertentwicklung von +56,70 Prozent in Euro zu verzeichnen - ein sehr ordentliches Ergebnis für den Umwelt-Themenfonds. Die Performance des MSCI World EUR NETR fällt exakt zehn Prozentpunkte höher aus: Die von der SJB gewählte Benchmark hatte im selben Zeitraum eine Gesamtrendite von +66,70 Prozent auf Eurobasis zu verzeichnen. Dass der weltweite Aktienmarkt im Performancevergleich vorne liegt, belegen auch die Jahresrenditen von +16,14 Prozent beim Nordea-Fonds versus +18,55 Prozent beim MSCI-Referenzindex. Der Wechsel auf den kurzfristigen Betrachtungshorizont ergibt kein wesentlich anderes Bild: Mit +16,62 Prozent rangiert der Fonds im Einjahresvergleich ebenfalls hinter dem breiten globalen Aktienmarkt, der im selben Zeitraum eine Rendite von +29,98 Prozent in Euro generieren konnte.

Von der Performanceseite her entwickelt sich das Umweltaktien-Portfolio des Nordea-Produktes in beiden Zeiträumen schwächer als der Vergleichsindex. Konsequenterweise rutschen die Alpha-Werte in den negativen Bereich. Über drei Jahre liegt die Renditekennzahl bei -0,14, für den Einjahreszeitraum ist die Kennziffer bei -0,93 angesiedelt. Der rollierende Zwölfmonatsvergleich der Alpha-Werte hellt das Szenario aus FondsPerspektive auf. Jetzt zeigt sich, dass das Nordea-FondsManagement in der Mehrzahl der untersuchten Zeitperioden eine Outperformance zum Referenzindex erzielen konnte. 18 der letzten 26 Alpha-Werte liegen im positiven Bereich, die Kennzahl erreicht dabei eine Ausprägung von 0,93 im Hoch. Dagegen nimmt das Alpha in acht Einzelzeiträumen einen negativen Wert von zutiefst -0,96 an. Die Alpha-Kennzahlen liefern den Beweis: Der Nordea-Fonds konnte in der Vergangenheit den breit gestreuten MSCI World regelmäßig hinter sich lassen, bevor die Wertentwicklung ab September 2014 hinter die der gewählten SJB-Benchmark zurückfiel. In der Konsequenz bewegt sich die Information Ratio für den jüngsten Dreijahreszeitraum mit -0,22 im negativen Bereich.

SJB Fazit. Nordea 1 - Climate and Environment Equity Fund.

Lösungen für die Umwelt- und Klimaprobleme der Zukunft bereitzustellen und innovative Methoden zur Energieerzeugung und optimalen Ressourcennutzung zu entwickeln, ist angesichts der globalen Wirtschaftsentwicklung ein wichtiger Megatrend geworden. FondsInvestoren, die sich gezielt in Unternehmen aus diesem Bereich engagieren wollen, finden in dem Nordea-Fonds ein ausgezeichnet gemanagtes Produkt, das in seiner Wertentwicklung mit dem breiten internationalen Aktienmarkt mithalten kann. Ein Themenfonds, der die Zukunftsbranchen ins Depot holt!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.