Ginmon World Economy Index

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Der Ginmon World Economy Index (Ginmon WEI) ist ein breit diversifizierter Index, der 8.548 Einzelwerte aus 38 Ländern abbildet.

Seine einzigartige Methodologie ermöglicht es, die realwirtschaftlichen Zustände der Weltwirtschaft deutlich besser abzubilden als herkömmliche Standard-Indizes wie der MSCI World oder der MSCI All Country World Index (ACWI). In diesem Marktkommentar vergleichen wir die Entwicklung des Ginmon WEI mit der Entwicklung des MSCI ACWI für den März 2021.

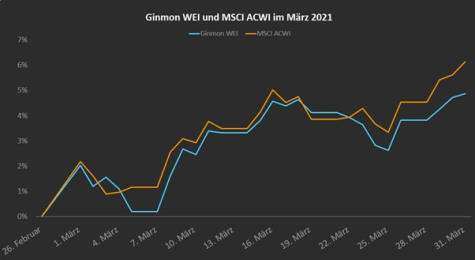

Nachdem das Jahr 2021 bereits mit zwei starken Monaten begonnen hat, konnte auch der März deutlich im Plus abgeschlossen werden. Sowohl der MSCI ACWI, als auch der Ginmon WEI schlossen den Monat mit Höchstanden und einem jeweiligen Plus von 6,13 % (MSCI ACWI) bzw. 4,86 % (Ginmon WEI) auf Monatsbasis ab. Damit konnte der MSCI ACWI den Ginmon WEI um 1,27 % schlagen.

Quelle: Ginmon, Stand: 01.04.2021

Die relative Stärke des MSCI ACWI im März 2021 hat jedoch nicht ausgereicht, um den starken Vorsprung des Ginmon WEI seit Jahresbeginn aufzuholen. Die Lücke zwischen den beiden Indizes konnte von 2,83 % auf 1,65 % geschmälert werden. Der Ginmon WEI behält damit nach wie vor die Oberhand. Seit Jahresbeginn weisen beide Indizes ein starkes Plus von 11,64 % (Ginmon WEI) sowie 9,98 % (MSCI ACWI) auf.

Quelle: Ginmon, Stand: 01.04.2021

Wie lassen sich diese Entwicklungen erklären?

Der MSCI ACWI profitierte im März von seinem starken Übergewicht in amerikanische (Technologie-)Aktien. US-Aktien konnten insgesamt ein Plus von 5,92 % vorweisen und waren damit hauptverantwortlich für die positive Entwicklung des Index. Der Ginmon WEI ist deutlich breiter aufgestellt und hat einen geringeren Anteil an US-Aktien, was jedoch teilweise durch den höheren Anteil europäischer Aktien (5,97 %) sowie von Immobilien (6,28 %) kompensiert wird.

Erneut lässt sich jedoch beobachten, dass die breite Aufstellung des Ginmon WEI eine genauere Darstellung der Weltwirtschaft ermöglicht. Sowohl kleine Unternehmen, als auch Rohstoffe sind nicht Teil des MSCI ACWI. Rohstoffe entwickelten sich im letzten Monat mit 1,21 % in der Relation schlecht und waren nach Schwellenländern (2,07 %) und Japan (3,25 %) die schwächste Anlageklasse. Kleine Unternehmen legten 4,99 % zu, was aufgrund der fehlenden Allokation beim MSCI ACWI nur dem Ginmon WEI zugutekam.

Grundsätzlich fällt erneut auf, dass der Ginmon WEI weniger abhängig von einzelnen Sektoren ist, und somit verlässlichere Renditen erwirtschaftet. Diesen Monat schließt der MSCI ACWI zwar mit einem stärkeren Plus, jedoch hängt das viel mehr von der Entwicklung einer einzelnen Region (USA) und Branche (Technologie) ab. Sollte es hier zu Korrekturen kommen, würde der MSCI ACWI deutlich schwerer getroffen als breiter gestreute Indizes.

Quelle: Ginmon, Stand: 01.04.2021

Als Chief Investment Officer leitet Fabian Knigge den Bereich Investment & Wealth Management bei Ginmon. Zuvor war er im Portfolio Management im Bereich Aktien Europa bei Union Investment tätig. Er hält einen Masterabschluss in Finance von der Bocconi-Universität Mailand und ist CFA Charterholder.

Bildquellen: Ginmon, Ginmon, Ginmon