ETF-Replikation: Besser physisch oder synthetisch?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Bei der ETF-Replikation unterscheidet man die synthetische und physische Replikation. Bei einer direkten Nachbildung eines Index’, handelt es sich um die sogenannte "physische Replikation". Auf der anderen Seite steht die indirekte Nachbildung. Hier spricht man von "synthetischer Replikation".

Was bedeutet physische Replikation?

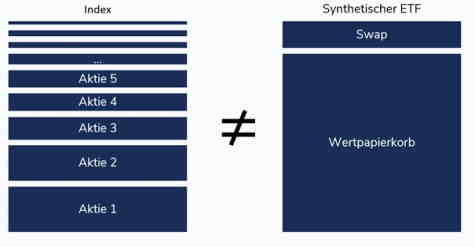

Bei der physischen Replikation handelt es sich um die vollständige Nachbildung eines Index’. Dabei investiert der ETF ganz simpel in genau die gleichen Wertpapiere, welche in einem bestimmten Index enthalten sind. Im Fall des deutschen Leitindex DAX 30, in dem die 30 größten deutschen Unternehmen enthalten sind, würde der ETF also alle 30 Einzeltitel entsprechend ihrer jeweiligen Index-Gewichtung kaufen. Hat also die SAP-Aktien eine Indexgewichtung von 11 %, so gewichtet auch der ETF die entsprechende Aktie mit 11 %. Der ETF bildet auf diese Weise die Wertentwicklung des DAX 30 eins zu eins ab.

Aus diesem Grund ist die physische Replikation in der Regel auch für ETF-Neulinge leicht nachvollziehbar. Die physische Replikation kann jedoch sehr kostenintensiv und zeitaufwendig sein. Schließlich muss der ETF-Manager in jeden im Index enthaltenen Wert investieren und nahezu täglich neu gewichten, um den ETF der jeweiligen Marktlage anzupassen. Auch kleine Veränderungen in der Index-Gewichtung der einzelnen Aktien müssen vom Manager des ETFs berücksichtigt und nachvollzogen werden.

Im Falle des DAX 30, welcher nur 30 Einzeltitel enthält, scheint die Kosten- und Zeitintensität überschaubar zu sein. Im Falle eines viel breiter gestreuten Index’, welcher viele Einzeltitel enthält, stellt dies allerdings durchaus eine große Herausforderung dar. So beinhaltet der MSCI World Index über 1.600 Einzeltitel, welche es entsprechend der jeweiligen Gewichtung nachzukaufen gilt. Da der MSCI World allerdings auch relativ illiquide Aktien enthält, welche meist nicht im nötigen Umfang zu erwerben sind, bedienen sich manche ETF-Manager hier der sogenannten Sampling-Methode.

Was ist synthetische Replikation?

Im Gegensatz zur physischen Replikation investiert ein synthetischer ETF das Kapital der Anleger nicht direkt in die jeweiligen Titel, die im Index enthalten sind. Stattdessen wird der Index mit einem Tauschgeschäft - einem sogenannten Total Return Swap - nachgebildet. Bei diesem Tauschgeschäft schließt in der Regel der ETF-Anbieter einen Vertrag mit einem Swap-Partner ab, welcher sich dazu verpflichtet, dem ETF-Anbieter die Wertentwicklung des jeweiligen Indexes zu liefern, inklusive aller Dividendenzahlungen. Bei dem Tauschpartner handelt es sich in der Regel um eine Investment Bank. Je nach ETF Anbieter wird auf einen oder mehrere Swap-Kontrahenten zurückgegriffen.

Teilweise kann auch die Mutterbank des ETF-Emittenten die Gegenpartei sein, wenn diese ebenfalls einen Investment Banking-Arm hat, zum Beispiel bei Xtrackers die Deutsche Bank oder bei Lyxor die Societe Generale. Der Swap-Partner - also die Investment Bank - zahlt also dem ETF die Rendite des gewünschten Index. Im Gegenzug erhält er die Rendite eines Wertpapierkorbes, welchen der ETF-Emittent mithilfe des Geldes der Anleger erworben hat.

Dieser Wertpapierkorb stellt außerdem die Sicherheit gegenüber den Anlegern dar, sollte einer der Swap-Partner ausfallen. Im Wertpapierkorb können Aktien des betreffenden Indexes enthalten sein, dies muss aber nicht der Fall sein. So bilden in der Regel liquide Aktien von großen Unternehmen den Wertpapierkorb. Die Unterschiede in der Wertentwicklung werden vom Vertragspartner, der Investmentbank, mithilfe von Swaps regelmäßig ausgeglichen.

Beispiel: Das Wertpapierportfolio hat einen Wert von 500 Millionen Euro. Der dem ETF zugrundeliegende Index steigt um 4 %, während die Wertentwicklung des Wertpapierkorbes nur 2 % betrug. In diesem Fall gleicht der Swap-Partner - die Investment Bank - die Differenz von zwei Prozentpunkten aus. Er liefert also 10 Millionen an den ETF-Emittenten. Im umgekehrten Fall, bei einer besseren Entwicklung des Wertpapierkorbes, streicht hingegen die Bank die Überrendite ein.

In der Regel kommen synthetische ETFs bei der Nachbildung von großen Indizes zum Einsatz, deren physische Nachbildung nur schwer möglich wäre oder deren Märkte nur schwer zugänglich sind. Bei Rohstoff-Indizes kommen zum Beispiel fast ausschließlich synthetisch replizierende ETFs zum Einsatz, da eine physische Replikation bei Publikumsfonds wie zum Beispiel ETFs regulatorisch untersagt ist.

Was sind Risiken der synthetischen Replikation?

Die synthetische Replikation ist jedoch nicht ohne Risiken. Durch die Swap-Geschäfte besteht nämlich immer ein sogenanntes Kontrahentenrisiko. Darunter versteht man eine mögliche Pleite der Investment Bank, wodurch diese ihren Zahlungsverpflichtungen nicht mehr nachkommen kann. Die Indexrendite würde in diesem Falle nicht mehr an den ETF geliefert werden und der ETF-Emittent müsste auf den Wertpapierkorb zurückgreifen. Da der Wertpapierkorb andere Wertpapiere enthalten kann als der Index, besteht dadurch das Risiko, dass der ETF nicht mehr die Indexrendite abbildet.

Synthetische vs. physische ETF-Replikation

ETF physische oder synthetische Replikation?

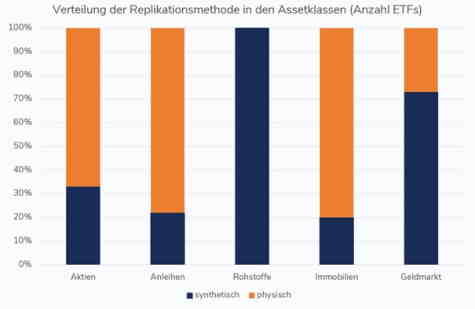

Die Entscheidung, welcher Replikationsmethode man sein Geld anvertraut, bleibt meist den Anlegern überlassen. So gibt es für so gut wie jede Anlageklasse sowohl die Möglichkeit, in einen synthetischen als auch in einen physischen ETF zu investieren. In diesem Zusammenhang werden Aktien, Anleihen und Immobilien meist durch physische ETFs abgebildet, während Rohstoffe aufgrund gesetzlicher Regelungen ausschließlich synthetisch abgebildet werden. Beim Geldmarkt hängt die Replikationsmethode stark von der Art des Index ab, Einlagenzinssätze werden hier meist synthetisch abgebildet.

Bei kleineren Indizes wie dem deutschen Leitindex DAX, dem französischen Leitindex CAC, sowie dem britischen Leitindex FTSE, wird vermehrt auf die physische Nachbildung gesetzt. Bei breiteren Indizes wie dem MSCI World oder dem MSCI Emerging Markets finden Anleger hingegen des Öfteren ein größeres Angebot an synthetischen ETFs.

Interessanterweise spielen synthetische ETFs im Heimatland der ETFs, den USA, übrigens überhaupt keine Rolle. So bieten die US-Anbieter Vanguard und iShares in den USA traditionell nur physisch replizierende ETFs an.

Als Chief Investment Officer leitet Fabian Knigge den Bereich Investment & Wealth Management bei Ginmon. Zuvor war er im Portfolio Management im Bereich Aktien Europa bei Union Investment tätig. Er hält einen Masterabschluss in Finance von der Bocconi-Universität Mailand und ist CFA Charterholder.

Bildquellen: Ginmon, Ginmon, Ginmon