Alternative zu klassischen Indizes: Ginmon führt den World Economy Index ein

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Der neue Index bietet ein realistischeres Bild der Weltwirtschaft und überwindet gleichzeitig wesentliche Nachteile klassischer Indizes.

Als digitaler Vermögensverwalter hat Ginmon den Ginmon World Economy Index ins Leben gerufen. Der Index wurde mit dem Ziel begründet, wesentliche Nachteile klassischer Indizes wie des MSCI World, S&P 500 oder dem DAX 30 zu beheben. "Insbesondere in der Corona-Krise wurde zuletzt sehr deutlich, wie sich die Kursstände klassischer Aktien-Indizes von der Gesundheit der Weltwirtschaft entkoppelt haben", sagt Fabian Knigge, Chief Investment Officer bei Ginmon.

Ursprünglich verfolgten Indizes das Ziel, einen aussagekräftigen Indikator bzw. Benchmark für einen regionalen oder globalen Aktienmarkt zu bilden. In Zeiten, in denen fünf einzelne Unternehmen (FAANG-Aktien) aus dem S&P 500 jedoch fast 25 % dessen Gewichtung repräsentieren, wird dieses Ziel zunehmend verfehlt. So fragen sich nicht nur Privatanleger, sondern auch viele professionelle Börsianer zuletzt häufig: Wie kann es möglich sein, dass die Börsen neue Höchststände verzeichnen, während sich gleichzeitig weltweit die schwerste Rezession seit fast 100 Jahren abzeichnet?

Der Ginmon World Economy Index ist mit dem Ziel gestartet, einen aussagekräftigen Indikator für die globale Weltwirtschaft darzustellen. Hierzu wurden die wesentlichsten Nachteile klassischer Indizes durch eine alternative Zusammensetzung gelöst.

● Die USA sind in klassischen Indizes stark übergewichtet.

● Es besteht ein Übergewicht von (amerikanischen) Tech-Aktien.

● Standard-Indizes berücksichtigen ausschließlich große Unternehmen.

● Standard-Indizes beinhalten keine Rohstoffpreise.

● Standard-Indizes beinhalten keine Immobilienpreise.

● Standard-Indizes gewichten Entwicklungsländer unter.

Der World Economy Index wird laufend neu durch Ginmon berechnet. Darüber hinaus stellt Ginmon ein Factsheet zur Verfügung, welches die genaue Zusammenstellung des Index bis ins Detail erläutert. Ein vierteljährlicher Marktkommentar des Chief Investment Officers von Ginmon (Fabian Knigge, CFA) fasst die wesentlichsten Entwicklungen des Index, und damit der Weltwirtschaft, regelmäßig zusammen.

Auf Basis des World Economy Index lassen sich so viele brandaktuelle Fragen einfach beantworten:

● Wie geht es der Weltwirtschaft, wenn man die Aktienkurse um die Tech-Aktien-Rally bereinigt?

● Wie stark haben sich die Börsen von der realen Wirtschaftsentwicklung entkoppelt?

● Wie weit ist die Weltwirtschaft tatsächlich von Ihrem Allzeithoch entfernt?

● Sind Aktienkurse angesichts der wirtschaftlichen Entwicklung überbewertet?

● Ist die Zusammensetzung klassischer Indizes wie des MSCI World noch zeitgemäß?

Index-Entwicklung und Marktkommentar im Oktober 2020 Der Ginmon World Economy Index (Ginmon WEI) ist ein breit diversifizierter Index, der 8.548 Einzelwerte aus 38 Ländern abbildet. Seine einzigartige Methodologie ermöglicht es, die realwirtschaftlichen Zustände der Weltwirtschaft deutlich besser abzubilden als herkömmliche Standard-Indizes wie der MSCI World oder der MSCI All Country World Index (ACWI). In diesem Marktkommentar vergleichen wir die Entwicklung des Ginmon WEI mit der Entwicklung des MSCI ACWI von Jahresbeginn bis Mitte Oktober 2020.

Im Jahr 2020 musste der Ginmon World Economy Index bis zum 08.10.2020 einen Rückgang von -12,4 % (in Euro) verzeichnen. Im Vergleich dazu hat sich der MSCI ACWI im selben Zeitraum mit -1,4 % (in Euro) entwickelt.

Quelle: Ginmon, Stand: 08.10.2020

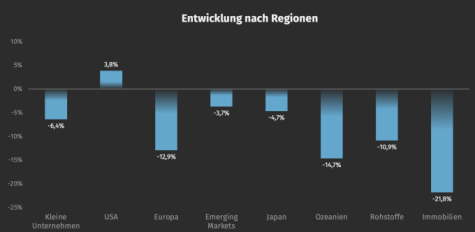

Was erklärt den Unterschied in der Entwicklung des Ginmon World Economy Index? Der MSCI ACWI konnte in 2020 vor allem vom hohen Gewicht von US-Aktien profitieren. Diese standen Mitte Oktober trotz Corona- und Wirtschaftskrise mit +3,8 % im Plus (in Euro). Zum selben Zeitpunkt notierten alle anderen Weltregionen für 2020 immer noch im Minus. Im MSCI ACWI beträgt das Gewicht von Aktien aus Nordamerika 59,6 %.

Die Gewichtung nach Bruttoinlandsprodukt des Ginmon World Economy Index hat sich hier negativ auf die Entwicklung des Ginmon WEI ausgewirkt. Die Entwicklung der Regionen zeigt hierbei aber auch, dass die Weltwirtschaft als Ganzes sich bei weitem noch nicht in dem Maße erholt hat, wie die Entwicklung des MSCI ACWI suggeriert.

Quelle: Ginmon, Stand: 08.10.2020

Ein weiterer Faktor, der dem MSCI ACWI zugutekam, war die hohe Gewichtung von US-Technologie-Aktien. Allein die fünf großen Werte Facebook, Apple, Amazon, Microsoft und Google, die zusammen eine gewichtete Performance von +35 % in 2020 verzeichneten, machen 12,4 % des MSCI ACWI aus.

Im Ginmon World Economy Index sind diese fünf Werte mit lediglich 2,9 % vertreten. Aufgrund des hohen Gewichts im MSCI ACWI wird die Entwicklung aber stark von nur einigen wenigen Werten verzerrt. Dies führt die Annahme, dass Aktien-Indizes in authentischer Form die Lage der (Welt-)Wirtschaft abbilden, aber ad absurdum.

Nicht nur auf regionaler Ebene zeigt sich die große Diskrepanz zwischen der Entwicklung des MSCI ACWI und der Entwicklung der Weltwirtschaft. Wenn man auf kleine Unternehmen schaut, die immer noch für einen Großteil der Wertschöpfung weltweit verantwortlich sind, zeigt sich auch hier, dass wir von einer Erholung noch nicht wirklich sprechen können. Kleine Unternehmen, die anders als beim MSCI ACWI im Ginmon WEI enthalten sind, haben in 2020 bisher -6,4 % verloren.

Auch Rohstoffe, die im MSCI ACWI gar nicht vertreten sind, haben zu der unterschiedlichen Entwicklung der beiden Indizes beigetragen. So haben Rohstoffe in 2020 -10,9 % verloren - ein klares Zeichen, dass sich die Weltwirtschaft weiterhin nicht vollständig erholt hat. Denn die Nachfrage nach Rohstoffen, die in der Produktion von Waren und Gütern essenziell sind, verharrt weit unter dem Vorkrisenniveau. Dies ist ein klares Indiz für eine anhaltende Wirtschaftsschwäche weltweit. Im Ginmon World Economy Index sind Rohstoffe mit 5,0 % vertreten.

Schlussendlich wurden auch Immobilien hart von der Wirtschaftskrise getroffen. Preise für Büroimmobilien leiden hier besonders unter dem Corona-bedingten Trend zum Home Office. Auch Immobilien im Einzelhandel haben unter dem gesunkenen Verkehrsaufkommen in Fußgängerzonen stark gelitten. Daher ist es kein Wunder, dass Immobilien einen Wertverlust in Höhe von -21,8 % bis 08. Oktober 2020 verzeichnen mussten.

All diese Entwicklungen legen nahe, dass die Entwicklung des MSCI ACWI in 2020 bisher nicht repräsentativ für die Entwicklung der Weltwirtschaft gewesen ist. Der Index ist seinem Ruf als Weltwirtschafts-Barometer also in keiner Weise gerechnet geworden.

Als Chief Investment Officer leitet Fabian Knigge den Bereich Investment & Wealth Management bei Ginmon. Zuvor war er im Portfolio Management im Bereich Aktien Europa bei Union Investment tätig. Er hält einen Masterabschluss in Finance von der Bocconi-Universität Mailand und ist CFA Charterholder.

Bildquellen: Ginmon, Ginmon