Der chinesische Renminbi – die neue Weltwährung?

Hohe Staatsverschuldung gepaart mit einem schwachen Wirtschaftswachstum– der Westen scheint gefangen.

Werte in diesem Artikel

Kaum verwunderlich, dass sich im Zuge dessen der Fokus gen Osten richtet, vor allem darauf, was die neue politische Führung in China tun wird, um das dortige Wachstum nachhaltig zu stützen. Doch sollte man sich nicht ausschließlich auf die kurzfristigen Maßnahmen zur Stimulierung der chinesischen Wirtschaft konzentrieren, denn man könnte sonst leicht eine langfristigere Entwicklung übersehen: Die chinesische Führung plant, ihr Finanzsystem grundlegend zu revolutionieren.

Das heutige China erinnert sehr stark an die Vereinigten Staaten von Amerika zu Zeiten von Bretton- Woods, als der US-Dollar zur Weltreservewährung aufstieg: Einem Leistungsbilanzüberschuss stand ein geringes Haushaltsdefizit zur Seite, das Land entwickelte sich zum Exportweltmeister und hatte eine im Vergleich zu anderen Staaten relativ geringe Verschuldung. Kann es sein, dass sich die Geschichte wiederholt? Die chinesische Währung, der Renminbi (RMB) als neue Weltwährung? Der Weg dorthin scheint zumindest geebnet.

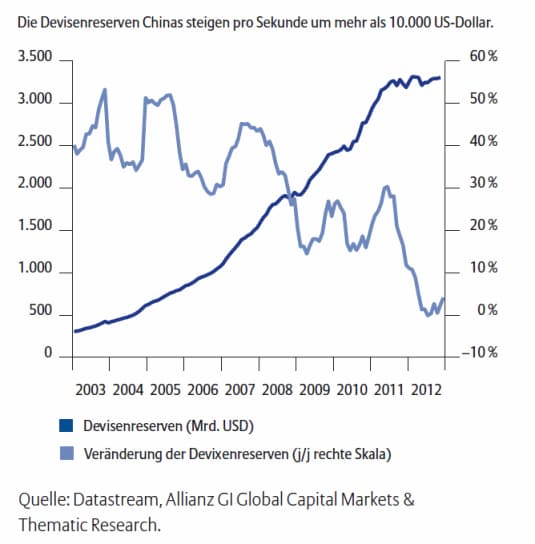

Dazu kommt, dass China per Ende 2012 mit 3,3 Billionen US-Dollar über die weltweit größten Devisenreserven verfügt. Fast 3 Billionen US-Dollar davon wurden in den letzten zehn Jahren angehäuft. Auch wenn sich der Zuwachs der Währungsreserven im Zuge gesunkener Exporte zuletzt verringert hat, wachsen die Devisenreserven Chinas pro Sekunde immer noch um mehr als 10.000 US-Dollar. Das heißt aber auch, dass Chinas Abhängigkeit vom US-Dollar umso mehr wächst, je höher China eigene Devisenreserven aufgrund von Exportüberschüssen auftürmt. Das ist ein typisches Resultat einer stark exportgetriebenen Wirtschaft.

Schaubild: Chinas hohe Devisenreserven (in Mrd. US-Dollar)

Im aktuellen Fünfjahresplan scheint der Weg hin zu einer Neuausrichtung geebnet worden zu sein: weg von einem stark exportlastigen Wirtschaftswachstum hin zur Stärkung des inländischen Konsums, was sich bereits in einem gesunkenen Leistungsbilanzüberschuss (in % des BIP) widerspiegelt. Sollte der chinesischen Regierung die Rebalancierung des Wirtschaftswachstums gelingen, dürfte das Land wirtschaftlich gesehen weiter auf dem Vormarsch bleiben. Davon sollte vor allem auch die chinesi sche Währung profitieren und gegenüber anderen Währungen weiter aufwerten.

Der Weg zur freien Konvertierbarkeit der chinesischen Währung

Um Chinas Wachstum von einer rein exportorientierten Wirtschaft hin zu einem nachhaltigen, konsumgetriebenen Wirtschaftswachstum zu verlagern, lässt die Zentralbank (People’s Bank of China, PBoC) eine leichte Aufwertung ihrer Währung zu. Es ist eine Politik der kleinen Schritte in Form einer langsamen Öffnung gegenüber dem internationalen Kapitalmarkt – mit dem Ziel, den Renminbi am Ende frei konvertierbar zu machen.

Dass sich die chinesische Währung bereits zu einer regionalen Handelswährung entwickelt hat, zeigt auch das in ihr denominierte grenzüberschreitende Handelsvolumen. Lag dieses 2011 noch bei etwa 1,9 Billionen Renminbi, stieg es 2012 auf über 2,6 Billionen Renminbi – ein Wachstum von gut 30 %, wenngleich es sich größtenteils um Handelstransaktionen innerhalb der Region handelte. Das Wachstumstempo ist jedoch atemberaubend, da China erst Mitte 2009 Handelstransaktionen in der eigenen Währung zugelassen hat.

Um die Nutzung des Renminbis als globale Handelswährung voranzutreiben, wurde in Hongkong ein Offshore-Renminbi-Interbankenmarkt eingerichtet. Das Volumen der Renminbi-Einlagen in Hongkong schnellte parallel zum Handelsvolumen in die Höhe und erreichte bis November 2012 knapp 600 Mrd. Renminbi.

Um die lokale Industrie jedoch vor einer schlagartigen Aufwertung zu schützen, ermöglicht die chinesische Regierung ausländischen Investoren einen kontrollierten Zugang zur chinesischen Währung, u. a. auch über die Auflegung von in Renminbi denominierten Anleihen (sogenannte „Dim Sum- Anleihen“). Der Markt für Dim Sum-Anleihen scheint zunehmend anzusteigen: 2012 wurden 230 Mrd. Renminbi solcher Anleihen begeben, ein Anstieg von 60 % gegenüber dem Vorjahr. Das kräftige Wachstum ist nicht zuletzt auf staatliche Unterstützung in Form umfangreicher Anleiheemissionen mit staatlichem Hintergrund zurückzuführen; außerdem begaben internationale Unternehmen wie z. B. Caterpillar, McDonald’s, Unilever oder Volkswagen Anleihen. Doch nicht nur in Hongkong werden Dim Sum-Anleihen begeben, sondern mitt lerweile auch in London. Ein weiteres Indiz für die schrittweise Internationalisierung der chinesischen Währung.

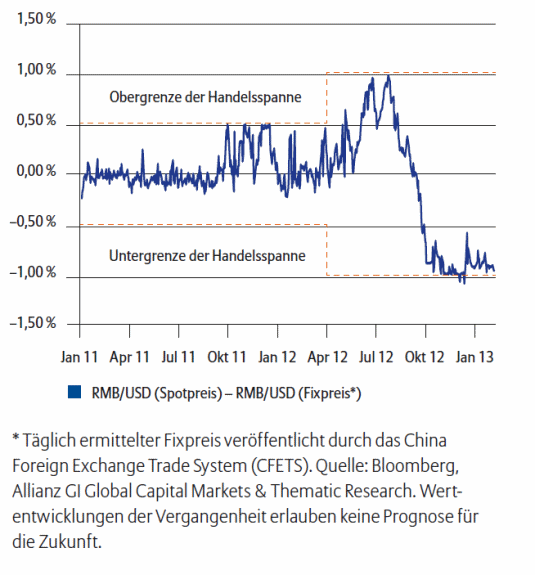

So wie die Nachfrage nach Anleihen in den letzten Jahren angestiegen ist, scheint sich auch die Liberal isierung der Zinssätze zu entwickeln. Die erst kürzliche Anpassung der Obergrenze der Einlagen- und Kreditzinsen durch die PBoC scheint dabei ein erster Schritt gewesen zu sein, denn die Regierung in Peking hat es sich zum Ziel gesetzt, Schanghai bis 2020 als internationale Finanzmetropole zu positionieren. Die Zentralbank dürfte daher die Möglichkeiten, in den Renminbi zu investieren, weiter vereinfachen und die Spanne, in der der Renminbi gehandelt wird, kontinuierlich ausweiten. So z. B. geschehen, als die PBoC im April 2012 die Handelsspanne von 0,5 % auf 1 % angehoben hatte (siehe Schaubild 3) – weitere Erhöhungen erscheinen möglich – bzw. als sie auf ihrer Website ankündigte, dass sie grenzüberschreitende Handelstransaktionen in Yen im ganzen Land weiter ausdehnen werde. Zum Vergleich: In den ersten drei Quartalen 2012 wurde etwa 11 % des chinesischen Handels in Renminbi abgewickelt. 2011 waren es 9 % und 2010 gerade mal 2 %.

Schaubild: Erhöhung der Handelsspanne des Renminbi

Der Weg zur vollen Konvertibilität des Renminbi würde am Ende die Aufgabe des festen Wechselkurssystems und einen Verzicht auf Währungskontrollen voraussetzen. Damit würde die Kapitalbilanz freigegeben, wenngleich China auf administrativem Weg einen gewissen Einfluss auf die Kapitalströme behalten könnte.

Dass die Liberalisierung der Kapitalbilanz weiter voranschreitet, zeigen u.a. Renminbi-Kredite, die direkt von Banken in Hongkong an Bauprojekte in einer Sonderwirtschaftszone vergeben und durch die Notenbank freigegeben wurden, sowie die Zulassung von qualifizierten ausländischen institutionellen Investoren – „Qualified Foreign Institutional Investors“ (QFII) – und qualifizierten inländischen institutionellen Investoren – „Qualified Domestic Institutional Investors“ (QDII). Seit Einführung der sogenannten QFII-Regelung wurden Lizenzen an über 200 ausländische Institutionen vergeben. Allein 2012 waren es 70 neue QFII-Lizenzen und Investitionen mit einem Gesamtvolumen von fast 40 Mrd. US-Dollar wurden gewährt. Selbst beim Pilotprogramm „RMB Qualified Foreign Institutional Investors“ (RQFII), das erst im Dezember 2011 eingeführt wurde und das es ausländischen Investoren erlaubt, bei ihren Investitionen in den chinesischen Kapitalmarkt Offshore-Renminbi- Einlagen zu verwenden, soll bereits gut ein Jahr nach Einführung die Investitionsquote erhöht werden. Zur Info: 2012 vergab die State Administration of Foreign Exchange (SAFE) bereits 67 Mrd. Renminbi an 24 RQFII-Teilnehmer. Die weitere Öffnung der Kapitalbilanz wäre ein zusätzlicher Schritt hin zur Deregulierung und Internationalisierung der chinesischen Währung.

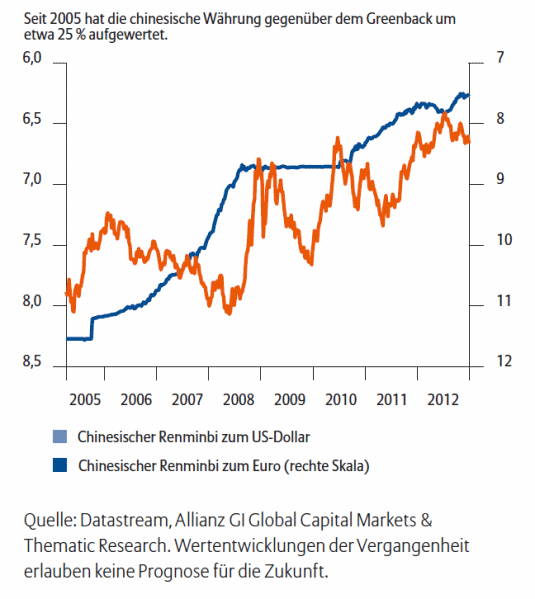

Zusammengenommen dürfte dies in Verbindung mit dem Wirtschaftswachstum langfristig zu einer kontinuierlichen Aufwertung und zur weiteren Liberalisierung der chinesischen Währung führen. Beispiel: Seit China den Wechselkurs im Juni 2010 wieder freigab, hat der Renminbi um über 8 % aufgewertet und einen Allzeithöchststand von unter 6,20 Renminbi zum US-Dollar getestet. Im Vergleich zum Jahr 2005, in dem der Renminbi vom US-Dollar abgekoppelt wurde, hat die chinesische Währung gegenüber dem Greenback um etwa 25 % aufgewertet. Die weitere Aufwertung des Renminbi – sowohl nominal als auch real – dürfte zwar nicht linear verlaufen, doch erwarten wir eine reale Aufwertung des Renminbi zum US-Dollar von jährlich etwa 2 – 3 % in den nächsten 5 – 10 Jahren (siehe dazu auch unsere Studie: „Langfristiges Szenario für Schwellenländerwährungen“).

Schaubild: Langfristige Aufwertung des Renminbis

„Den Fluss überqueren, indem man nach den Steinen tastet“

Gemäß dem alten Leitspruch Deng Xiaopings – „Den Fluss überqueren, indem man nach den Steinen tastet“ – dürfte die Internationalisierung des Renminbis mehrere Jahre in Anspruch nehmen. Als ein weiteres Anzeichen für dieses Herantasten kann gewertet werden, dass einige internationale Zentralbanken – darunter neben Indonesien, Singapur und Thailand mittlerweile auch die Zentralbanken Japans und Südkoreas – einen direkten Handel ihrer Währungen und dem Renminbi mit China eingehen, ohne Umweg über den US-Dollar. Neben Russland, Indien und Südafrika gelingt es mittlerweile auch Brasilien, durch den Verkauf von in Renminbi denominierten Anleihen brasilianischen Unternehmen Zugang zum chinesischen Kapitalmarkt zu ermöglichen.

Fazit: Die chinesische Währung ist auf dem besten Weg, zur neuen Weltwährung zu werden. Wann es dazu kommt, hängt davon ab, wie schnell die chinesische Regierung den Handel des Renminbis liberalisiert. Die Zeit scheint nach der Machtübergabe in China jedenfalls günstig dafür zu sein. Für langfristige Investoren, insbesondere aus den Industriestaaten, eröffnet sich die Möglichkeit, frühzeitig durch die zunehmend freie Konvertierbarkeit des Renminbi am weiteren Aufwertungspotenzial der neuen Weltwährung teilzuhaben, sei es mittels auf Renminbi denominierter Anleihen oder direkt über die Währungskomponente, um der finanziellen Repression in den „eigenen“ Heimatmärkten zu entgehen.

Autor: Stefan Scheurer

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.