Anleiheaufkaufprogramm der EZB beflügelt Hochzins-Emissionen

Die Ankündigung der EZB, voraussichtlich im Juni ihr Aufkaufprogramm auf Unternehmensanleihen auszudehnen, wird den Emissionsmarkt in Europa verändern, insbesondere für Unternehmen im Besitz von Private Equity-Fonds.

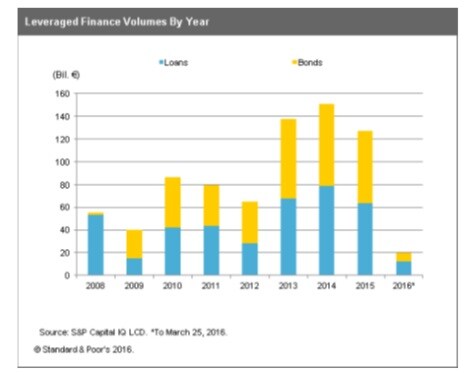

Vor der Ankündigung der EZB war der europäische Markt für Unternehmensanleihen am Boden und für Emittenten im spekulativen Bereich gar völlig ausgetrocknet (siehe Chart 1).

Durch die EZB-Maßnahmen erhält der Markt wieder Schwung. Wir erwarten für das laufende Quartal eine Steigerung bei Refinanzierungsaktivitäten und bei Finanzierungsmaßnahmen für neue Fusionen und Übernahmen (M&A) für Unternehmen im Besitz von Private-Equity-Fonds.

Der Markt für Hochzinsanleihen kommt langsam wieder in Gang

Mit etwa € 7,1 Mrd. an Anleihe-Neuemissionen bis zum 25. März 2016 lag das Volumen bei nur etwa einem Drittel des Vorjahreszeitraums. Angesichts der niedrigen Rohstoffpreise, den Sorgen um das Wirtschaftswachstum in China und der Volatilität an den Aktienmärkten waren die Investoren stark verunsichert.

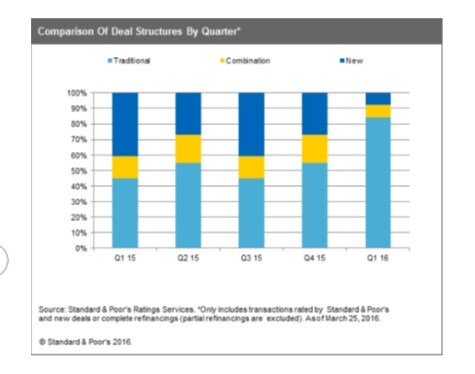

Im Gegensatz dazu zeigte sich der Loan Market in den ersten zwei Monaten diesen Jahres vor allem für LBO-Deals und kleinere Transaktionen offen. In diesem Zeitraum nutzten die Schuldner vermehrt Transaktionsstrukturen wie vor der Krise. So waren 85% der Deals im traditionellen Format für Leveraged-Buy-Outs, es wurden also vorrangig besicherte Kredite mit einer revolvierenden Kreditfazilität kombiniert. Andere Formate wie etwa sog. "Kombinations"-Transaktionen, bei denen Anleihen und Kredite vermischt oder neue Strukturen genutzt wurden, die ausschließlich aus vorrangig besicherten Anleihen statt vorrangig besicherten Krediten bestanden, waren seltener. Im 4. Quartal 2015 lag die Quote der traditionellen Formate bei 55 Prozent.

Wir gehen allerdings davon aus, dass diese Rückkehr zu mehr traditionellen Strukturen nur temporär sein wird, die Quote war 2015 durchweg stabil und wir erwarten für das laufende Jahr wieder eine gleichmäßigere Verteilung zwischen traditionellen und neuen Dealstrukturen sowie einem geringeren Anteil an Kombinationstransaktionen.

Volatilität bleibt

In den letzten sechs Monaten war zu beobachten, dass die Unternehmen den etwas schwierigeren Markt für Hochzinsanleihen auswichen und stattdessen den Leveraged-Loan-Markt für ihre Finanzierungen angezapft haben. Sie nutzten unter anderem die verstärkte Nachfrage nach Collateralized Loan Obligations (CLOs).

Standard & Poor’s geht davon aus, dass die derzeit volatilen Marktbedingungen anhalten und nicht zuletzt auch durch Einflussfaktoren wie dem Referendum in Großbritannien und den Präsidentschaftswahlen in den USA geprägt sein werden. Positive Auswirkungen auf Neuemissionen sind allerdings im Vorfeld des Starts des EZB-Anleiheaufkaufprorgramms zu erwarten, da die Spreads sich insgesamt verengen werden. Damit wird der Weg zu mehr Refinanzierungs- und Rekapitalisierungsmaßnahmen geebnet. Aus der Kreditperspektive könnte dies zu mehr aktionärsfreundlichen Maßnahmen führen. Standard & Poor’s wird dies im Auge behalten und dem Markt entsprechende Signale geben.

Von Taron Wade und Esther Galvin, Kreditanalystinnen bei Standard & Poor’s Ratings Services in London und Frankfurt.

Hier kommentieren jede Woche Analysten von Standard & Poor’s Ratings Services (S&P) die Entwicklungen in der Wirtschaft und an den Finanzmärkten - und welche Herausforderungen sich daraus für Wachstum und Stabilität ergeben. S&P ist seit über 30 Jahren mit inzwischen neun Standorten in Europa vertreten, im Frankfurter Büro arbeiten 120 Mitarbeiter aus 19 Ländern. Mehr Infos unter www.spratings.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Jorg Hackemann / Shutterstock.com