Multi-Asset: Die perfekte Balance für Ihr Vermögen

Das größte Risiko der Anleger besteht unverändert darin, kein Risiko einzugehen.

Denn die Inflation frisst zumeist die spärlichen Zinsen bei sicheren Anlagen auf. Für den Kaufkraft- bzw. Vermögenserhalt kommt es darauf an, Risiken ausgewogen und mit Augenmaß einzugehen. Diversifikation heißt das Gebot der Stunde. Multi-Asset Strategien liegen da auf der Hand.

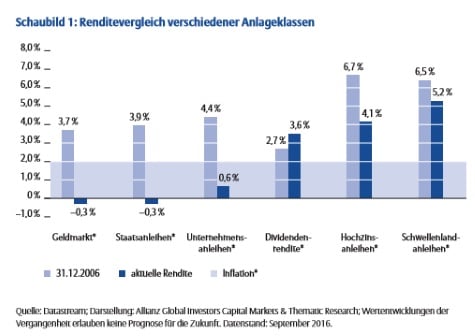

Das Prinzip "Risikovermeidung um jeden Preis" sollte nicht zur Leitlinie der Kapitalanlage werden. Denn wir befinden uns in einem Kapitalmarktumfeld niedriger realer Renditen. Einfach ausgedrückt: Die Zinsen herkömmlicher Anlageformen können kaum mehr die Inflation ausgleichen (siehe Schaubild 1). Da helfen auch keine Staatsanleihe und kein Festgeldkonto als singuläre Anlage. Es kommt auf eine positive Realrendite an! Diese sollte die eigentliche Zielgröße bei der Kapital- anlage sein.

Anleger erscheinen allerdings nach der Finanz- und Schuldenkrise verunsichert: un sicher über das zukünftige ökonomische Szenario, die richtige Anlageklasse sowie den besten Einstiegszeitpunkt. Eine Navigationshilfe zur Entwicklung von Vermögensklassen in verschiedenen ökonomischen Szenarien kann hier hilfreich sein.

Navigationshilfe: Anlageklassen in verschiedenen ökonomischen Szenarien

Das reale Bruttoinlandsprodukt (BIP) und die Inflationsrate sind bedeutende realökonomische Größen, die ein Spiegelbild der konjunkturellen Entwicklung darstellen. Weniger der absolute Wert, sondern insbesondere die dynamische Betrachtung dieser beiden Größen lässt häufig Rückschlüsse auf Gewinnwachstum, Zinsstrukturkurven etc. zu. Dadurch sollten sie auch starke Implikationen für die Wertentwicklungen verschiedenster Vermögensklassen haben.

Unsere schematische Darstellung, die auf historischen Betrachtungen basiert, (siehe Schaubild 2) lässt erkennen, dass das Wechselspiel der Kräfte unterschiedlich wirkt: In einer Phase eines reiferen Konjunkturaufschwungs mit steigender Inflation haben sich beispielsweise reale Werte wie Aktien, Rohstoffe oder Immobilien zumeist gut entwickelt. In Erwartung eines steigenden Zinszyklus bildeten Staatsanleihen indessen eher das Schlusslicht, während sich die Spreadsegmente wie Hochzins- und Unternehmensanleihen oder auch Anleihen der Schwellenländer gut behaupten konnten. Im Rahmen eines Konjunkturabschwungs, insbesondere in einer Rezession, waren es hingegen die risikobehafteten Vermögensklassen wie Aktien und Rohstoffe, die sich schlechter entwickelten. Staatsanleihen, Pfandbriefe (Covered Bonds) und Gold bildeten in dieser Phase zumeist den "sicheren Hafen".

Soweit die Historie. Aber wie sieht der Blick nach vorne aus?

Finanzielle Repression dürfte über Jahre wirken

Nach der Finanz- und Schuldenkrise hat die "Politik des billigen Geldes" einen gewichtigen Einfluss auf die Finanzmärkte gewonnen. Das Marktumfeld kennzeichnet sich durch niedrige Nominalzinsen in Kombination mit zum Teil negativen Realrenditen - ein Umfeld, in dem die Staaten aus ihren Schulden herauswachsen können, wenn die Volkswirtschaft stärker wächst als die auf den öffentlichen Schulden liegende Zinslast. Es ist daher wahrscheinlich, dass das Niedrigzinsumfeld noch für geraume Zeit anhalten wird, während die Inflation leicht ansteigt. Diese Kombination von Niedrigzinspolitik und inflationären Tendenzen bzw. erwarteter Inflation fassen wir unter dem Begriff der "finanziellen Repression" zusammen.

Davon ausgehend, dass wir mit unserer Erwartung moderater, aber positiver Inflationsraten richtig liegen, sollten sich Vermögensklassen, die eine Absicherung gegen Inflation bieten, in einer Phase finanzieller Repression und künstlich niedrig gehaltener Realzinsen gut entwickeln. Reale Werte, wie Rohstoffe und Immobilien bieten sich an, aber auch Aktien gehören dazu und sind besonders liquide. Gerade Letztere sollten regional breit gestreut sein, um an den globalen Wachstumschancen teilhaben zu können. Zudem erscheinen alternative Anlageklassen interessant. Bei klassischen Staatsanleihen bedarf es hingegen viel Fantasie, um in Anbetracht der bereits historisch niedrigen Zinsen langfristig noch großes Renditepotenzial zu erkennen. Interessanter erscheinen da eher die "Spreadsegmente" wie Unternehmensanleihen (sei es im Investment-Grade- oder im High-Yield-Segment) und Schwellenländeranleihen, die noch vergleichsweise attraktive positive Realrenditen aufweisen. Papiergeld oder Festgeldanlagen bieten in diesem Umfeld am wenigsten.

Klug kalkuliertes Risiko

Für Anleger mit einem langfristigen Anlagehorizont sollte der richtige Einstiegszeitpunkt - das Timing - eine untergeordnete Rolle spielen. Entscheidender erscheint am derzeitigen volatilen Kapitalmarkt und im Niedrigzinsumfeld eine ausgewogene Struktur im Portfolio. Es geht um klug kalkuliertes Risiko, das bedeutet einerseits aktiv Chancen und andererseits das Wechselspiel der Kräfte zu nutzen, um Risiken bei der Kapitalanlage zu reduzieren. Eine breite Streuung bzw. Diversifikation nicht nur über Einzeltitel, sondern auch über verschiedene Vermögensklassen sollte hier der erste Schritt sein.

Diversifikation = Risikoreduktion ohne Chancenverzicht

Die schlechte Nachricht vorab: Diversifikation, das heißt die Aufteilung seines Vermögens auf verschiedenste Anlageklassen, schützt nicht vor Verlusten. Aber Diversifikation hilft, Klumpenrisiken im Depot zu vermeiden. Bei nicht vollständig gleichlaufenden (korrelierten) Wertpapieren und Anlageklassen kann der Anleger durch die Streuung seines Vermögens Kursschwankungen seines Portfolios vermindern, ohne die Renditechancen zu schmälern (Risikodiversifikationseffekt). Sie ist die erste und einfachste Form des Risikomanagements.

Um die Marktrisikoprämien verschiedenster Vermögensklassen abzuschöpfen, sollte der Anleger sein Geld auf mehrere Körbe verteilen. Denn im Zeitablauf entwickeln sich die Anlageklassen zum Teil sehr unterschiedlich zueinander. Bestes Beispiel ist das Jahr 2008, der Höhepunkt der Finanzmarktkrise: In jenem Jahr stiegen zum Beispiel die Kurse von Staatsanleihen der Industrieländer im Schnitt um 18 % und Gold um 8 %, während Aktien mit Kursrückgängen von über 40 % ihr schwächstes Jahr seit der Weltwirtschaftskrise 1931 erlebten (siehe Schaubild 3).

Auch die Aufholbewegung der Märkte 2009 fiel sehr unterschiedlich aus. Hier waren es insbesondere die Aktien in den Schwellenländern, die mit einem Plus von 73 % die anderen Vermögensklassen übertrumpften. Anleger benötigten allerdings Nerven wie Drahtseile.

Aber auch bei vermeintlich sicheren Staatsanleihen oder Gold sind Kursschwankungen zu beobachten - das führt uns gerade das Jahr 2013 vor Augen. In der Spitze(!) verlor das Edelmetall in diesem Jahr bis zu 31 %!

Mit einer ausgewogenen Mischung über verschiedenste Vermögensklassen und Regionen lässt es sich besser schlafen. Angenommen, ein Investor hätte sein Portfolio am 02.01.2002 über folgende Vermögensklassen breit gestreut:

• 30 % Staatsanleihen der Industrieländer (15 % Europa, 15 % USA)

• 10 % Staatsanleihen der Schwellenländer

• 10 % Unternehmensanleihen Investment Grade (5 % Europa, 5 % USA)

• 5 % Globale Hochzinsanleihen

• 30 % Aktien (10 % Europa, 10 % Nordamerika, 10 % Asien)

• 10 % Rohstoffe

• 5 % Hedge Fonds

Im historischen Performancevergleich dieser beispielhaften Multi-Asset-Lösung mit den jeweiligen zwölf Vermögensklassen - ohne dass sich dieser in die Zukunft fortschreiben lässt - zeigt sich: Ein Investor dieser Strategie hätte mit einer Rendite von 132 % bis Juli 2016 sein Vermögen mehr als verdoppelt (siehe Schaubild 4). Und das trotz der zahlreichen auf die Kapitalmärkte einprasselnden Krisen, wie Asienkrise, TMT2-Blase, Finanz- und EuroSchuldenkrise. Aktien, Staatsanleihen der Industrieländer oder der Korb an Rohstoffen schnitten schlechter ab. Dabei wurde das Nervenkostüm des Anlegers nicht zu sehr strapaziert, denn die Kursschwankungen dieses Mischportfolios waren vielfach deutlich geringer als bei Staatsanleihen der Schwellenländer, Rohstoffen oder Aktien.

Das Renditepotenzial sollte sich durch eine aktive Gewichtung der Anlageklassen sowie Titelauswahl sogar noch erhöhen lassen.

Individuelle Risikoprofile mit Multi-Asset-Lösungen

Taktische Ratschläge sollten bei der Planung der Altersvorsorge oder anderer langfristiger Investitionen eine untergeordnete Rolle spielen. Die Kapitalanlage sollte sich nicht primär am Marktumfeld orientieren, sondern sich nach den persönlichen Zielen und Bedürfnissen ausrichten. Im Rahmen einer strategischen Assetallokation kann für das individuelle Risikoprofil des Anlegers durch die große Bandbreite möglicher Vermögensgegenstände fast jedes gewünschte ChanceRisiko-Verhältnis abgebildet werden. Bei einer konservativen Strategie dominieren eher risikoärmere, festverzinsliche Wertpapiere. Bei einer chancenreicheren Ausrichtung wird der Fokus vermehrt auf Aktien oder andere Anlagen mit einem höheren Renditepotenzial gesetzt.

Auch hier hilft ein Blick in die Vergangenheit. Zwar lässt sich aus der Entwicklung der Kapitalmärkte in der Vergangenheit die Zukunft nicht herauslesen, aber die historische Betrachtung kann in Verbindung mit den Erkenntnissen der Portfoliotheorie hilfreiche Hinweise geben. In Schaubild 5 sind die Rendite-Risiko-Profile von verschiedenen Vermögensklassen in verschiedenen Regionen über den Zeitraum der letzten 20 Jahre dargestellt. Deutlich sichtbar ist, dass sowohl der Ertrag als auch das Risiko am Geldmarkt niedriger ist als bei Staatsanleihen. Und beide Parameter waren bei Unternehmensanleihen wiederum in den meisten Fällen geringer als bei Aktien.

Insbesondere Aktien der Schwellenländer erwiesen sich seit 1994 als sehr schwankungs- aber auch renditestark. Damit bestätigt sich das Ergebnis der Portfoliotheorie: Wer höhere Renditen, bzw. im aktuellen Niedrigzinsumfeld positive Realrenditen, erwirtschaften will, muss in risikoreichere Papiere investieren, ohne dabei die Vorteile der breiten Streuung aus den Augen zu verlieren. Der Vergleich macht auch deutlich, dass eine fehlende Diversifikation des Portfolios dazu führen kann, unnötig hohe Risiken einzugehen. So hätte ein Investor, der im angeführten Zeitraum zum Beispiel nur asiatische Aktien besessen hat, durch eine breitere Streuung seines Vermögens sein Risiko deutlich reduzieren und / oder seinen Ertrag erhöhen können. Die Vorteile des Diversifikationseffekts lassen sich also auch in der realen Welt nutzen.

Aktives und flexibles Management

In einer komplexen Welt sind eine breite Streuung des Vermögens (Diversifikation) über verschiedenste Anlageklassen und eine gezielte taktische Veränderung der Portfolios wichtige Lösungsbausteine der Risikoreduktion in einem strukturierten Investmentprozess. Im Rahmen einer strategischen Ausrichtung von Multi-Asset-Strategien sollten Portfoliorisiken zusätzlich durch taktische Veränderungen feinadjustiert werden. Durch die Möglichkeit der Umschichtung von risikoreicheren Anlagen in stabilere Segmente und Wertpapiere können Verluste in schwankungsstarken Marktphasen möglichst vermieden oder zumindest begrenzt werden - sofern vom jeweiligen Konzept vorgesehen.

Eine differenzierte Positionierung nicht nur in verschiedenen Vermögensklassen, sondern auch in Investmentstilen und Regionen kann ebenso hilfreich sein. Beispielsweise kann die Beimischung von

• Schwellenländer- und Unternehmensanleihen (insbesondere Hochzinsanleihen) kürzerer Laufzeit helfen, die Anfälligkeit eines Anleiheportfolios auf Zinsbewegungen zu verringern;

• dividendenstarken Titeln im Aktienportfolio den Ertrag (die Dividende) erhöhen, um Abwärtsbewegungen abzufedern und die Volatilität zu verringern;

• Rohstoffen, wie beispielsweise Gold, die Diversifikation des Portfolios verbessern und das Gesamtrisiko reduzieren.

Darüber hinaus können gerade in einem Marktumfeld mit erhöhten Kursschwankungen (Volatilität) Ineffizienzen, sogenannte "Anomalien", entstehen. Anomalien müssen nicht unbedingt negativ behaftet sein, sondern dürften auch Investmentchancen eröffnen, die sich aktiv nutzen lassen. Dazu zählt zum Beispiel das "Stock Picking" - das gezielte Auswählen bestimmter Titel auf Basis fundamentaler Faktoren.

Aber was ist, wenn nahezu alle Vermögensklassen nur eine Richtung kennen: bergab? Solche Phasen waren im Zuge der Bankpleite von Lehman Ende 2008 oder der Eurokrise im August 2011 zu beobachten.

Einen Ausweg aus dieser Situation bieten dynamische Risikosteuerungsansätze, die Verluste begrenzen bzw. das Risikokapital sichern sollen, ohne dabei das Aufwärtspotenzial übermäßig zu beschneiden. Diese generieren das gewünschte Zielprofil durch regelgebundene Anpassungen der Allokation (zum Beispiel Aktienquoten) über die Zeit. In der Regel erfolgt die Anpassung der Allokation über entsprechend liquide und dadurch kosteneffiziente Derivate. Durch den Einsatz dieser Instrumente (Futures, Optionen etc.) lassen sich Marktrisiken abfedern. Auch können durch den gezielten Kauf von Optionen zum Beispiel Extremrisiken abgesichert werden.

Multi-Asset-Lösungen bieten den Dreiklang aus Diversifikation, aktiver sowie flexibler Kapitalanlage und Risikomanagement (siehe Schaubild 6). Gerade Anleger, die nicht ständig die Marktentwicklung im Blick haben, sind oft dankbar für eine solche Entlastung.

Multi-Asset-Strategien zur Selbstüberlistung

Anleger handeln häufig emotional und weniger rational, so die Erkenntnis der Verhaltensökonomie (Behavioral Finance). Beispielsweise lassen sich Anleger oft die Sicht durch unzureichende Information einschränken. Das Fenster, besser der Fensterrahmen (engl.: "Frame"), durch den sie die Anlagewelt betrachten, ist schlichtweg nicht groß genug, um alle notwendigen Informationen und auch Anlagealternativen oder sich widersprechende Fakten zu überschauen. Hinzu kommt der häufig zu beobachtende "Home Bias", die Präferenz für Wertpapiere von Unternehmen aus dem eigenen Land. Die Folge: mangelnde Diversifikation und Ausblendung besserer Alternativen.

Multi-Asset-Strategien können dem Anleger helfen, sich selbst zu überlisten - einfach und automatisch.

Verstehen. Handeln.

Im Niedrigzinsumfeld liegt das größte Risiko darin, kein Risiko einzugehen. Es kommt auf den klugen Mix aus Chancen und Risiken bei der Kapitalanlage an. Multi-Asset-Lösungen scheinen für Investoren eine interessante Anlageform: Dank des breiten Anlageuniversums und der flexiblen Nutzung von Trends können vielfache Renditechancen global genutzt werden und der Investor erhält gleichzeitig eine ausgewogene Risikostruktur bei der Kapitalanlage. Ein "Autopilot", der ihm dabei helfen kann, Risiken zu reduzieren ohne auf Renditechancen zu verzichten.

Dennis Nacken und Hans-Jörg Naumer

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: travellight / Shutterstock.com