Gewinn-Giganten: Die 10 profitabelsten Konzerne der Welt

Die 50 profitabelsten Unternehmen der Welt dürften in diesem Jahr netto 1.339 Milliarden Dollar Gewinn erwirtschaften. Die Redaktion hat die attraktivsten Gewinn-Titanen herausgefiltert.

Werte in diesem Artikel

von Sven Parplies und Klaus Schachinger, Euro am Sonntag

Fast vier Jahre hatten die Geologen gesucht. Sechs tiefe Löcher bohrten sie in den Wüstenboden, ohne auf etwas Besonderes zu stoßen. Bohrloch Nummer 7 veränderte die Welt: Im März 1938 stießen die Arbeiter in 1.440 Meter Tiefe auf Öl. Die Entdeckung machte Saudi-Arabien zu einem der reichsten Länder der Welt und einer regionalen Großmacht. Das Geld sprudelt bis heute.

Abgewickelt werden die Ölgeschäfte des Königreichs über die Saudi Arabian Oil Company, kurz Aramco. Allein im ersten Quartal 2021 erwirtschaftete der Konzern einen Nettogewinn von umgerechnet 21 Milliarden Dollar. Für das Gesamtjahr erwarten Analysten einen Überschuss von 96 Milliarden. Damit ist Saudi Aramco der Gewinngigant der Börsenwelt 2021 und würde sogar mehr Geld verdienen als die großen Techs Apple, Alphabet und Microsoft. Das zeigt eine Auswertung der Redaktion auf Basis der Daten des Finanzdienstes Bloomberg. Insgesamt werden die Top 50 demnach 1.339 Milliarden Dollar verdienen und damit 62 Prozent mehr als im dem von der Corona-Krise gezeichneten Vorjahr.

Auch wenn es in diesem Jahr nicht zum Spitzenplatz reicht, dominieren amerikanische Konzerne die Rangliste. Unter den ersten zehn Plätzen finden sich aber auch drei chinesische Banken, deren Namen im Westen kaum bekannt sind. Stärkster Europäer ist der britisch-australische Bergbaukonzern Rio Tinto auf Platz 19. Der Schweizer Pharmakonzern Roche liegt auf Platz 30. Der deutsche Gewinnmotor Volkswagen wird nach Einschätzung der Analysten in diesem Jahr umgerechnet 15,7 Milliarden Dollar einfahren. Daimler werden knapp 14 Milliarden zugetraut. Die beiden deutschen Gewinnriesen verdienen im Gesamtjahr also weniger als Saudi Aramco oder auch Apple in einem einzigen Quartal.

Der Fluch des Erfolges

Die Konzerngewinne sind ein wichtiges Kriterium für Anleger: Je mehr Geld ein Unternehmen verdient, desto mehr kann das Management in das operative Geschäft investieren, sich durch Übernahmen stärken oder Dividenden ausschütten und eigene Aktien zurückkaufen. Besonders begehrt sind Unternehmen, die ihre Gewinne deutlich steigern können. Im laufenden Jahr ist das nicht schwer, weil die Vergleichswerte aus dem Corona-Jahr bei den meisten Firmen niedrig sind.

Mit steigenden Gewinnen wächst aber auch der Druck: Je höher das Niveau, desto schwerer wird es, die erwarteten Wachstumsraten zu erzielen. Die Historie zeigt, dass sich Aktien schlecht entwickeln, wenn das Wachstum eines Unternehmens deutlich abflacht.

Je nach Branche unterliegen die Unternehmen unterschiedlichen Einflüssen auf ihre Gewinne: Bei Aramco oder auch Bergbaukonzernen wie Rio Tinto und BHP hängt viel von den Rohstoffpreisen ab. In zyklischen Branchen wie der Autoindustrie schwanken Gewinne stärker als etwa in der Pharmaindustrie mit dem Konjunkturzyklus. Auch das Verhältnis von Aufwand und Gewinn geht weit auseinander: Die Supermarktkette Walmart dürfte im laufenden Jahr mit 555 Milliarden Dollar mehr Geld umsetzen als jedes andere Unternehmen. Von jedem Dollar bleiben bei Walmart aber nur drei Cent als Nettogewinn übrig, beim Softwarekonzern Microsoft sind es 36 Cent.

Selbst innerhalb einer Branche gibt es große Unterschiede: Saudi Aramco kann auf seinen leicht zugänglichen Ölvorkommen höhere Margen herauspumpen als Exxon oder auch Shell. Einen lukrativen Mix bieten Techkonzerne: Im digitalen Zeitalter stellen sie die Infrastruktur der Wirtschaft. Software oder Rechenkapazitäten sind unverzichtbar für das Tagesgeschäft der Kunden. Dadurch können sich die Techs von den Schwankungen der Konjunktur absetzen und zuverlässiger Gewinne erwirtschaften.

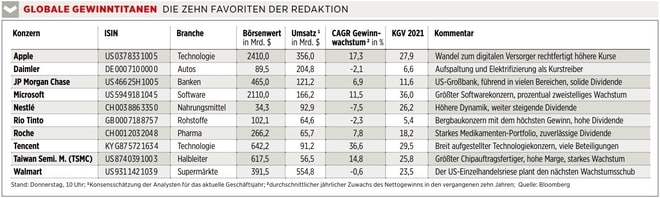

€uro am Sonntag hat die Liste der 50 Gewinngiganten genauer unter die Lupe genommen und zehn Favoriten aus verschiedenen Branchen herausgesucht. Nicht dabei ist Saudi Aramco. Die Aktie ist für westliche Privatinvestoren schwer zu beziehen. Außerdem sind die politischen Risiken des trotz Börsennotierung weiter vom Staat kontrollierten Konzerns zu groß.

Apple

Zehn Millionen Dollar Nettogewinn. Pro Stunde. Das dürfte die Bilanz von Apple im laufenden Geschäftsjahr sein. Analysten rechnen mit insgesamt 87,4 Milliarden Dollar. Damit ist Apple hinter Aramco der zweitgrößte Gewinner der Welt. Ebenso beeindruckend wie die absolute Größe des Gewinns ist das Wachstum: Im ersten Halbjahr steigerte Apple seinen Nettogewinn um 56 Prozent. Geholfen hat dabei die Pandemie: Viele Angestellte, aber auch Schüler und Studenten haben für ihr Homeoffice einen Computer angeschafft. Darum sind die Verkaufszahlen von Mac-Computern und iPads ungewöhnlich stark gestiegen. Auch das aktuelle iPhone, das erste mit 5G-Technologie, verkauft sich gut.

Den Wachstumssprung des aktuellen Geschäftsjahres dürfte Apple allerdings schwer wiederholen können. Für die kommenden beiden Jahre erwarten Analysten stagnierende Gewinne. Das erklärt die eher schleppende Kursentwicklung der Aktie in diesem Jahr. Die Wachstumsstory ist trotzdem noch nicht zu Ende: Anfang des Jahres waren weltweit 1,65 Milliarden Apple-Geräte aktiviert, vor allem iPhones. Das ist eine riesige Kundengruppe, denen die Kalifornier zusätzliche Dienste verkaufen können, etwa Abos für Musik und Speicherplatz in der Cloud. Das Servicegeschäft von Apple wächst überproportional stark und damit der Anteil der regelmäßigen Erträge. Das sollte höhere Bewertungskennziffern für die Aktie rechtfertigen.

Außerdem könnte Apple in neue Produktkategorien einsteigen. Immer wieder gibt es Gerüchte über ein Auto mit Apfel-Logo. Die Uhr von Apple ist bislang ein unspektakuläres Produkt, könnte aber für den Konzern der Einstieg in den Gesundheitsmarkt sein. Die Nettoliquidität von 83 Milliarden Dollar könnte derweil in weitere Zukäufe oder Aktienrückkäufe fließen.

Microsoft

Den Sprung über die Marke von 2.000 Milliarden Dollar Börsenwert hat bisher nur Apple dauerhaft geschafft. Aramco blieb 2019 nicht lange über dieser magischen Schwelle. Jetzt ist Microsoft dran und vieles spricht dafür, dass der weltweit größte Software-Entwickler in dieser Extra-Liga weiter aufsteigen wird. Anleger honorieren die Leistung von Konzernlenker Satya Nadella, der Microsofts Cloud-Geschäft als Chef der Sparte aufbaute und dann 2014 an die Spitze des Technologieriesen rückte. Mit Nadella sei Microsoft "in vielen Märkten, Cloud, Computerspiele, Automation, Datenanalyse sowie künstliche Intelligenz stärker geworden und in allen Bereichen auf Wachstumskurs", erklärt Hilary Frisch, Analystin der US-Fondsgesellschaft Clearbridge Investments das Comeback des Windows-Konzerns. Für das Ende Juni abgeschlossene Geschäftsjahr erwarten Analysten gut 16 Prozent mehr Umsatz, insgesamt über 166 Milliarden Dollar.

Mindestens bis 2024 werden dem Unternehmen aus Redmont im US-Bundesstaat Washington beim Umsatz jährlich prozentual zweistellige Zuwächse zugetraut. Ähnliches sollte ihm auch beim Nettogewinn gelingen. Seit 2010 legte der im Schnitt um 11,5 Prozent pro Jahr zu. Microsofts Videokommunikations-Plattform Teams hat sich während der Pandemie in Unternehmen und bei privaten Nutzern als Standard etabliert.

Und während den ähnlich mächtigen Konkurrenten Amazon, Apple, Facebook und Alphabet eine Aufspaltung auf Anordnung von Wettbewerbsbehörden droht, ist Microsoft bisher nicht im Visier der Kartellwächter. Diese Erfahrung hatte der Riese bereits im Jahr 2000 gemacht. Microsoft entkam damals der Aufspaltung. Durch die Auflagen und eine hohe Strafe geriet der Konzern bei Software für mobile Geräte, bei Internetsuchmaschinen und bei sozialen Netzwerken ins Hintertreffen. Bis zu einem Börsenwert von einer Milliarde Dollar vergingen 33 Jahre, bis zur nächsten Schwelle nur noch zwei Jahre.

JPMorgan Chase

Seit 2005 führt Jamie Dimon Amerikas größte Investmentbank JPMorgan Chase und ist damit der einzige Chef eines großen amerikanischen Geldinstituts, der die Folgen der globalen Finanzkrise von 2008 bis 2010 an der Spitze gemeistert hat. Der ehemalige Direktor der Federal Reserve Bank in New York hat den Finanzkonzern während der vergangen zehn Jahre noch stärker gemacht. Aktionäre profitierten mit jährlichen Wertzuwächsen einschließlich der Dividenden von knapp 17,5 Prozent. Die anderen Geldinstitute im S&P-500-Index von Amerikas größten Unternehmen schafften nur 14,8 Prozent. Den Stresstest der US-Notenbank Federal Reserve im Juni bestand JPMorgan Chase ähnlich wie die anderen US-Banken ohne größere Schwierigkeiten. Nun dürften Aktienrückkäufe im Wert von 30 Milliarden Dollar und höhere Dividenden den Aktienkurs während der nächsten Monate nachhaltig beflügeln.

Weil Geldinstitute von dem inflationsbedingten Anstieg der Zinsen profitieren, sind Banken im aktuellen Umfeld ohnehin Favoriten der Anleger. Zinsgeschäfte liefern 55 Prozent der Einnahmen von JPMorgan Chase. Mit 3,4 Billionen Dollar Vermögen ist das New Yorker Geldhaus in den USA nicht nur führend im Investmentbanking, sondern auch im klassischen Bankgeschäft, Dienstleistungen für Privatkunden und mittelständische Firmen. Rund 45 Prozent des Kreditportfolios sind Konsumentenkredite. Mit fast 5.000 Filialen in 40 US-Bundesstaaten ist die Bank auch in ländlichen Regionen gut vertreten.

Dennoch prägt das Investmentbanking mit 40 Prozent der Einnahmen das Geschäft. Die Vermögensverwaltung und das klassische Bankgeschäft mit Unternehmen liefern jeweils zehn Prozent der Gesamteinnahmen. Die schätzen Analysten für das laufende Jahr auf mehr als 121 Milliarden Dollar, ein Plus von rund 46 Prozent. Die jährlichen Steigerungen des Nettogewinns um knapp sieben Prozent seit 2010 sind in der Branche überdurchschnittlich.

Rio Tinto

Durch Chinas frühe und überraschend schnelle wirtschaftliche Erholung nach dem Abflauen der Pandemie dort zogen die Preise für Eisenerz, den wichtigsten Rohstoff in der Stahlherstellung, für Kupfer und für andere Industriemetalle wie Aluminium deutlich an. Eisenerz liefert beim britisch-australischen Bergbaukonzerns Rio Tinto rund 60 Prozent des Umsatzes, Aluminium ein weiteres Fünftel. Mit geschätzten 24 Milliarden Dollar wird der Konzern im laufenden Geschäftsjahr voraussichtlich den höchsten Gewinn eines Minenkonzerns einfahren. Die Aktionäre werden mit höheren Dividenden an diesem Erfolg beteiligt.

In der Branche der Bergbauriesen hat Rio Tinto damit beim Gewinn auch seinen ebenfalls britisch-australischen Rivalen BHP Group überflügelt. Allerdings muss Jakob Stausholm, Ex-Finanzvorstand und seit Anfang des Jahres Chef des Unternehmens, vieles im Konzern wieder ins Lot bringen. Dazu gehört die durch seinen Vorgänger Jean-Sébastien Jacques zerstörte Reputation des Unternehmens in seinem Heimatmarkt Australien. Bei Arbeiten zur Erweiterung der Eisenerzförderung wurden 2020 die Höhlen einer 46.000 Jahre alten Gedenkstätte der Ureinwohner im westaustralischen Juukan Gorge Canyon zerstört. Der Canyon liegt in der Region Pilbara mit sehr hohen Eisenerz-Vorkommen.

Stausholm besitzt Fingerspitzengefühl und Krisenerfahrung. Beim Ölriesen Royal Dutch Shell gehörte der Däne zu den Aufklärern, die das aufgeblähte Zahlenwerk zu Shells Öl- und Gasreserven in Nigeria im Jahr 2004 entdeckten. Die Strategie des Managers: eine Führungsmannschaft, deren Mitglieder selbst Verantwortung übernehmen. "Das stärkt die Mannschaft und viele Bereiche im Konzern", sagt Stausholm. Zu seinem Team bei Rio Tinto gehört Ben Wyatt, Ex-Schatzmeister der Regierung Westaustraliens, der erste Vertreter von Australiens Ureinwohnern im Aufsichtsrat. Kurze Zeit nach seinem Amtsantritt traf Stausholm Vertreter der Ureinwohner, um sich für die Katastrophe in Juukan Gorge persönlich zu entschuldigen.

Eisenerz aus Pilbara liefert den Löwenanteil von Rio Tintos Umsatz, Australien insgesamt rund 90 Prozent von geschätzten 64,4 Milliarden Dollar, die der Konzern 2021 erlösen wird. Rio Tinto ist auf ein gutes Verhältnis zu Australiens Ureinwohnern angewiesen.

Tencent

In Pekings Visier: Seit Chinas Parteiführung im vergangenen November kurzfristig die Absage des weltweit viel beachteten Börsendebüts des chinesischen Fintechs Ant Group verfügte, stehen die Internetgiganten des Landes bei der Partei unter Generalverdacht. Auch Tencent, unter anderem Betreiber der in China populären Kommunikationsplattform WeChat, die laut Angaben von Tencent täglich von 1,2 Milliarden Chinesen genutzt wird, drohe eine hohe Kartellstrafe, berichten Beobachter der "Financial Times". Verhängt wird sie voraussichtlich nach Abschluss der Feiern zum hundertjährigen Jubiläum von Chinas Kommunistischer Partei. Tencent Music soll eine Kartellstrafe aufgebrummt werden. Der Streamingdienst sammelt in China rund zwei Drittel der Erlöse in seinem Markt ein.

Die gute Nachricht: Tencents Kerngeschäft Videospiele, überwiegend auf mobilen Geräten, und die Super-App WeChat sollen verschont werden. Firmengründer Ma Huateng (49), auch bekannt als Pony Ma, bleibt in der Öffentlichkeit im Hintergrund und gibt selten Interviews. Mit der Partei ist er häufig auf einer Linie. Tencent hat seinen Umsatz in zehn Jahren um das 24-Fache gesteigert. Für 2021 wird der Erlös auf über 91 Milliarden Dollar geschätzt. Der Gewinn legt seit 2010 jährlich um mehr als 33 Prozent zu.

Was Tencent von Chinas anderen Internetriesen unterscheidet, ist sein globales Portfolio mit Firmenbeteiligungen, etwa die Spieleentwickler Riot Games ("League of Legends") und Epic Games ("Fortnite") sowie der Musikstreaming-Dienst Spotify. Ende März waren Tencents Anteile an börsennotierten Firmen 216 Milliarden Dollar wert, mehr als ein Viertel des damaligen Börsenwerts des Konzerns. Tencent finanzierte 2020 weltweit über 160 Technologie-Startups, einige auch in Deutschland. Zudem entwickelt der Konzern Chinas Plattform für autonom fahrende Autos.

TSMC

Rund zehn Jahre bevor Gordon Moore und Robert Nyce 1968 den Chipgiganten Intel gründete, verbrachten die beiden Ingenieure gemeinsam mit Morris Chang einen ganzen Tag auf Konferenzen und zogen nach etlichen Bieren am Abend laut singend zu ihrem Hotel, erinnerte sich der inzwischen 90-jährige Chang jüngst in einem Interview.

Viel später, 1987, gründete der promovierte Maschinenbauingenieur Chang den halbstaatlichen Chipauftragsfertiger Taiwan Semiconductor Manufacturing Company (TSMC). Mit 73 Milliarden Dollar Umsatz, die für 2021 erwartet werden, ist Intel zwar weiterhin der größte Chipkonzern der Welt. TSMC liegt weltweit auf Platz 3. Der Erlös der Taiwaner ist mit geschätzten 56,5 Milliarden Dollar geringer als bei Intel. Es bleibt aber mehr hängen - Analysten erwarten 21 Milliarden Dollar Gewinn.

In der Fertigungstechnologie von Chips mit kleinsten Strukturen, aktuell sind das fünf Nanometer, ist TSMC weltweit führend. Intel liegt zwei Generationen zurück. Die Chips werden in Smartphones, Spielekonsolen und Netzwerkrechnern genutzt. Alle Entwickler digitaler Halbleiter, bis auf Samsung und Intel, verzichten auf eine Fertigung und bestellen bevorzugt bei TSMC. Auch Hersteller von Chips für die Industrie und für Autokonzerne ordern Komponenten wie Mikrocontroller in Taiwan. Zusätzlich beflügelt von der pandemiebedingt schnelleren Digitalisierung, legte der Umsatz bei TSMC im Jahr 2020 um 31 Prozent auf 45,5 Milliarden Dollar zu. Der Nettogewinn klettert seit 2010 jährlich um knapp 15 Prozent. Die Asiaten können es sich leisten, während der nächsten fünf Jahre 100 Milliarden Dollar in zusätzliche Kapazitäten zu investieren.

Allerdings legen die weltweiten Lieferengpässe bei Chips auch die große Abhängigkeit der Welt von einem Konzern offen, der zudem im Einflussbereich Chinas liegt. Nun drängen Europäer, Amerikaner, Koreaner und Japaner Taiwan, die bevorzugte Chipfertigung im eigenen Land zu überdenken.

Roche

Mit Medikamenten lässt sich viel Geld verdienen. Der Schweizer Pharmakonzern Roche wird nach Schätzung von Analysten allein mit seinem MS-Präparat Ocrevus in diesem Jahr knapp 5,5 Milliarden Dollar umsetzen. Mit insgesamt 15 Wirkstoffen dürfte der Konzern jeweils mehr als eine Milliarde Dollar Umsatz schaffen. Die Pharmaindustrie rechtfertigt die hohen Erträge mit den Risiken und Kosten der Wirkstoffentwicklung. Die meisten Kandidaten scheitern. Medikamente, die es tatsächlich auf den Markt schaffen, haben nur eine begrenzte Zeit Patentschutz, ehe Generikahersteller mit billigen Imitaten auf den Markt drängen. Für Pharmakonzerne geht es also darum, regelmäßig neue Produkte zu entwickeln und die Zeit des Patentschutzes zu nutzen. Während bei Roche die Umsätze bei Ocrevus oder auch dem Krebsmedikament Perjeta weiter steigen, schrumpft das Geschäft mit anderen Blockbustern wie Avastin deutlich.

Neben dem riskanteren Pharmageschäft hat Roche ein zweites Standbein: Die Diagnostik hilft Medizinern, Krankheiten zu identifizieren, und ermöglicht eine schnelle Behandlung. Die Sparte erwirtschaftete im vergangenen Jahr knapp ein Viertel des Konzernumsatzes und etwas mehr als zehn Prozent des operativen Gewinns.

Analysten gehen davon aus, dass der Konzerngewinn von Roche in den kommenden drei Jahren im mittleren bis hohen einstelligen Prozentbereich steigt. Ein Vorteil der Pharmaindustrie ist, dass die Nachfrage kaum von der Wirtschaftslage abhängt. Auch darum kann Roche regelmäßig hohe Beträge an seine Aktionäre ausschütten. Seit 34 Jahren wird die Dividende kontinuierlich angehoben. Auch in den kommenden Jahren dürfte es dort in kleinen Schritten aufwärts gehen. Roche ist unter den Aktien aus defensiven Branchen ein Basisinvestment.

Walmart

Die amerikanische Supermarktkette lebt in einer Welt der Superlative: Nicht nur viele der Läden sind legendär groß, auch die Geschäftszahlen. Mit 555 Milliarden Dollar Umsatz bleibt Walmart der größte Konzern der Welt. Als Staat würde Walmart mit einem Bruttoinlandsprodukt in dieser Höhe zu den 25 größten gehören.

Nicht so überragend ist die Profitabilität: Bei einem Nettogewinn von knapp 17 Milliarden Dollar wird es nur für einen Platz im hinteren Drittel der globalen Top 50 reichen. Das liegt an den chronisch niedrigen Margen im Einzelhandel und der eigenen Geschäftsphilosophie. Firmengründer Sam Walton, der 1962 in Arkansas den ersten Walmart eröffnete, war besessen von der Idee, dass man den Kunden stets die niedrigsten Preise bieten müsse. Größe und Wachstum waren also immer wichtiger als die Gewinnspanne. Heute arbeiten in rund 10.500 Läden mehr als zwei Millionen Menschen für Walmart.

Die Zukunft liegt auch für den Supermarktriesen im Internet: 37 Prozent wuchs das Onlinegeschäft des Konzerns in den USA im ersten Geschäftsquartal. Wichtig für Walmart ist dabei die Verbindung der klassischen Läden mit dem Internet. So können Kunden online bestellen und die Ware dann verpackt am Geschäft abholen oder direkt nach Hause liefern lassen. Die Filialen werden damit immer mehr zu Logistikzentren. Ein weiterer Wachstumsmarkt ist Online-Werbung: Walmart bietet anderen Unternehmen die Möglichkeit, gegen Bezahlung auf der Internetseite des Konzerns Anzeigen zu platzieren.

Noch immer ist der private Konsum in den USA wichtigster Wachstumstreiber für den Konzern. In der Pandemie hat sich Walmart gut geschlagen, weil die Filialen geöffnet bleiben durften. Ein nachhaltiger Wirtschaftsaufschwung sollte das Geschäft weiter antreiben. Analysten kalkulieren, dass der Gewinn in den kommenden Jahren im mittleren einstelligen Prozentbereich steigt. Walmart bleibt als defensiver Wachstumswert ein gutes Investment.

Daimler

Bis Ende des Jahres soll es passieren: Daimler bringt seine Trucksparte als eigenständiges Unternehmen an die Börse. Die Aktien der neuen Gesellschaft werden über einen Spin-off gratis in die Depots der Daimler-Aktionäre gebucht. Die Aufspaltung soll zwei klar fokussierte Unternehmen hervorbringen, die für Investoren attraktiver sind als das bisherige Konglomerat. Mercedes-Benz ist nach Umsatz größer und erzielt eine höhere Marge.

Aber auch das Truckgeschäft hat seinen Charme. So dürften die von vielen Staaten geplanten Infrastrukturprogramme auch die Nachfrage nach Nutzfahrzeugen antreiben. Die große Herausforderung bleibt der Wechsel vom Verbrennungsmotor zum Elektroantrieb. Die deutschen Hersteller haben einen großen Rückstand auf Pionier Tesla, aber die finanziellen Ressourcen für eine Aufholjagd. Daimler wird nach Hochrechnung der Analysten in diesem Jahr netto 11,6 Milliarden Euro Gewinn erzielen, umgerechnet fast 14 Milliarden Dollar. In Deutschland fährt nur Volkswagen noch mehr Gewinn ein. Fortschritte bei der Elektrifizierung würden an den Aktienmärkten wohlwollend aufgenommen werden und höhere Bewertungskennziffern bei Daimler rechtfertigen. Aktuell wird die Aktie mit dem knapp Siebenfachen der für die kommenden zwölf Monate erwarteten Gewinne gepreist, das entspricht in etwa dem langjährigen Schnitt. Die Börse bewertet den Konzern also noch immer als klassischen Industriekonzern.

Im Tagesgeschäft kämpft Daimler derweil wie die gesamte Branche mit Lieferengpässen bei Chips. Die Schwaben erwarten, dass sich dieses Problem auch im zweiten Halbjahr auf den Absatz auswirken wird. Abgesehen davon ist die Nachfrage erfreulich: Im zweiten Quartal steigerte Mercedes-Benz die Auslieferungen um 27 Prozent. Insbesondere die neue S-Klasse kommt bei den Kunden offenbar gut an.

Nestlé

Der Schweizer Konsumgüterkonzern baut sein Produktportfolio um: Seit Ulf Mark Schneider, der ehemalige Fresenius-Chef, vor viereinhalb Jahren an die Konzernspitze rückte, hat Nestlé mehr als 50 Deals durchgezogen. Ziel: Das Geschäft soll stärker auf schnell wachsende und margenstarke Produktgruppen ausgerichtet werden.

Die wichtigsten Kategorien von Nestlé sind Kaffee (Nespresso) und Heimtiernahrung (Purina). Großes Potenzial sieht der in Vevey am Genfersee beheimatete Konzern auch bei Nahrungsergänzungsmitteln. Ende April kaufte Schneider in diesem Bereich für 5,75 Milliarden Dollar das Portfolio des US-Vitaminhersteller Bountiful. Mittelfristig großes Potenzial könnten pflanzenbasierte Nahrungsmittel als Ersatz für Fleisch und Milch haben. Noch immer gehören aber auch viele eher ungesunde Produkte wie Schokoriegel zum Portfolio. Dort könnte es weitere Verkäufe geben. Unter Schneider hat der Konzern unter anderem sein nordamerikanisches Wassergeschäft verkauft. Längerfristig könnte sich Nestlé auch von seiner 23-Prozent-Beteiligung am französischen Kosmetikkonzern L’Oréal trennen.

Im ersten Quartal des laufenden Jahres lieferte Nestlé starke Zahlen: Der bereinigte Umsatz stieg um 7,7 Prozent und damit mehr als doppelt stark wie von Analysten erwartet. Die Investmentbank JP Morgan kalkuliert, dass der Konzern bis 2023 durchschnittliche Wachstumsraten von 5,5 Prozent erreicht und sich damit deutlich gegenüber den Vorjahren verbessert. Der Gewinn 2021 wird laut Analystenschätzungen bei umgerechnet mehr als 13 Milliarden Dollar liegen und sichert dem Konzern einen Platz unter den Top 50.

Auch Nestlé ist als Dividendenlieferant beliebt. In den vergangenen 61 Jahren wurde die Ausschüttung immer entweder beibehalten oder erhöht. Seit 26 Jahren steigt die Dividende kontinuierlich und soll weiter wachsen.

__________________________________

Übrigens: Alphabet A (ex Google) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alphabet A (ex Google)

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alphabet A (ex Google)

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Alphabet A (ex Google) News

Bildquellen: iStock, Finanzen Verlag