Corona-Börse: Comeback-Rally oder Mega-Crash? Drei Szenarien

Weltwirtschaft am Scheideweg: Die ökonomischen Folgen der globalen Gesundheitskrise werden konkreter. Drei Szenarien - und wie Anleger sich darauf einstellen.

Werte in diesem Artikel

von S. Parplies, A. Hohenadl und J. Groß, Euro am Sonntag

Satellitenbilder gehören normalerweise nicht zu den Informationsquellen, für die sich Börsianer interessieren. In diesem Fall liefern sie aber wertvolle Hinweise: Aufnahmen des Wetterdiensts zeigen, dass die Luftverschmutzung über den Industriezentren Chinas zunimmt. Das ist schlecht für die Natur, aber ein Zeichen, dass die zweitgrößte Volkswirtschaft der Welt zurück auf dem Weg zur Normalität ist.

Auch für den Rest der Welt haben Experten große Probleme, das Ausmaß der Krise zu erfassen. Volkswirte kürzen ihre Prognosen, die Industriestaaten-Organisation OECD traut der Weltwirtschaft 2020 nur noch ein Wachstum von 2,4 Prozent zu, die schwächste Dynamik seit Ende der großen Finanzkrise. Wie damals sind die Notenbanken in der Rolle des Krisenmanagers. Die amerikanische Fed senkte den Leitzins um einen halben Prozentpunkt und damit so stark wie im Krisenjahr 2008.

Fed-Chef Jerome Powell begleitete den Schnitt mit einer Warnung: Eine Zinssenkung könne weder die Infektionsrate reduzieren noch Lieferketten reparieren. Sie bringe aber einen bedeutenden Anschub für die Wirtschaft.

Eine Reaktion der Europäischen Zentralbank wird spätestens mit der Ratssitzung am Donnerstag kommen. "Wir halten eine erneute Reduzierung des Einlagenzinssatzes von minus 0,5 auf minus 0,6 Prozent für wahrscheinlich, begleitet von einer Verdoppelung des Anleiheaufkaufprogramms von 20 auf 40 Milliarden Euro monatlich", kalkuliert die Privatbank M.M. Warburg.

Die deutsche Bundesregierung hat kleinen Betrieben wegen der Coronavirus-Epidemie Hilfen in Aussicht gestellt. Man tue alles, damit "dieses Virus die Wirtschaft in Deutschland nicht flächendeckend trifft", betonte Wirtschaftsminister Peter Altmaier. "Dazu werden wir die Liquiditätsspielräume von Unternehmen, insbesondere von kleinen und mittleren, sicherstellen."

Auch große Konzerne müssen kämpfen. Viele Lageberichte aus den Chefetagen sind düster: "Die Unsicherheit in den für uns relevanten Industrien wächst zusehends. Eine erhoffte konjunkturelle Erholung wird sich weiter verzögern", warnte Elmar Degenhart, Chef des Automobilzulieferers Continental, der sich mit einem besonders schwierigen Branchenumfeld konfrontiert sieht.

Unter Börsianern ist die Nervosität groß. Nach dem Absturz in der Vorwoche hatten sich die Kurse stabilisiert, die außerplanmäßige Zinssenkung der US-Notenbank aber zeigte keine nachhaltige Wirkung. Die Ausschläge bleiben ungewöhnlich stark: Der Dow Jones Industrial schwankte sechs Tage in Serie um mehr als drei Prozent.

Die Redaktion stellt im Folgenden drei Szenarien für den weiteren Verlauf der Krise vor und erklärt, wie sich Anleger positionieren können.

Das V-Szenario

Shopping-Chance

Im günstigen Fall hinterlässt das Virus ökonomisch betrachtet überschaubare Schäden: Viele Leute werden auf Urlaubsreisen oder Städtebesuche verzichten, größere Anschaffungen verschieben. Etliche Angestellte arbeiten über den Computer von zu Hause aus. Vereinzelt wird es Engpässe in der Produktion geben, weil der Nachschub aus China stockt. Die meisten Menschen aber werden sich schnell an die neue Realität gewöhnen. Letztlich verbreitet das Coronavirus keine apokalyptische Seuche, sondern eine Art Grippe.

In diesem Szenario wird die Krise nur eine Delle in der Weltwirtschaft hinterlassen. Ein schlechtes Quartal, vielleicht zwei. Die meisten Unternehmen können das verkraften. Notenbanken und Staaten stehen bereit, um in Notfällen auszuhelfen.

Ein Teil der Umsatzausfälle wird über Nachholeffekte in späteren Quartalen der Wirtschaft einen Schub geben. Der Schaden würde damit am Jahresende kleiner sein als befürchtet. Selbst viele Unternehmen, die von der Krise hart getroffen werden, könnten auf längere Sicht profitieren: Wenn etwa finanzschwache Airlines auf der Strecke bleiben, stärkt das die Marktposition von Branchenriesen wie Lufthansa.

Börsianer schauen ohnehin nach vorn: Im Jahr 2009, als die Finanzkrise die Welt erschütterte, drehten die Kurse nach oben, als die Realwirtschaft noch tief im Schlamassel steckte. Auch jetzt haben die Aktienmärkte ein negatives Szenario vorweggenommen: Der Corona-Crash hat die Kurse ungewöhnlich schnell nach unten getrieben. Innerhalb von sieben Handelstagen verlor der DAX 16 Prozent an Wert.

Zum Vergleich: Im Schnitt drückt eine DAX-Korrektur nach Berechnung der LBBW den Index um 23 Prozent nach unten. Ohne die ganz großen Abstürze ging es im Schnitt um 17 Prozent runter. Sollte die Krise nicht außer Kontrolle geraten, müsste das Schlimmste also schon in den Kursen stecken. Charttechnisch wäre für den DAX die Unterstützung bei 11.600 Punkten eine gute Basis.

Hartgesottenen Anlegern bietet der Corona-Crash die Chance, Aktien starker Konzerne günstig einzukaufen: Apple oder Microsoft etwa, zwei der großen Gewinner des Megatrends Digitalisierung, wurden zwischenzeitlich mit einem Abschlag von 20 Prozent zum Höchstkurs gehandelt. Mit fallenden Kursen sind derweil die Dividendenrenditen gestiegen: Der DAX kommt gegenwärtig auf rund 3,5 Prozent Rendite. Das ist im aktuellen Niedrigzinsumfeld ein attraktives Niveau.

Das langfristige Argument für Aktien hat durch die Maßnahmen zur Krisenbekämpfung sogar an Gewicht gewonnen: Die erneute Leitzinssenkung in den USA verstärkt den Renditenotstand bei klassischen defensiven Investments. Eine kräftige Erholungsrally würde durch Signale gestartet, dass die Ausbreitung des Virus an Schwung verliert (siehe Investor-Info unten).

Das L-Szenario

Flucht in Sicherheit

Hier heißt es Luft anhalten: Im düstersten Szenario sorgt eine unkontrollierte globale Ausbreitung des Coronavirus für einen Absturz der Wirtschaft. Es kommt zu einer schweren Rezession, die länger als zwei oder drei Quartale anhält. Insbesondere in Europa wäre dies mit einem Einbruch der Wirtschaftsleistung verbunden, der dem der Finanzkrise von 2008/09 ähnelt.

In dem Szenario geben die Behörden angesichts von Erfolglosigkeit den Kampf gegen die Ausbreitung des Coronavirus mithilfe von Quarantäne- Maßnahmen auf und beschränken sich auf die Versorgung von Schwerstkranken. Die Wirtschaft wird aufgrund hoher Arbeitsausfälle, vielfach unterbrochener Produktionsketten und einer darniederliegenden Nachfrage schwer getroffen.

Zinssenkungen und weitere geldpolitische Maßnahmen der Notenbanken greifen in diesem Umfeld nicht. Aus der Wirtschafts- wird eine Finanzkrise. Diese Gefahr beschwört der amerikanische Starökonom Nouriel Roubini herauf. In einem Interview mit dem "Spiegel" wies er auf die hohen weltweiten Schuldenstände hin. Außerdem gebe es eine Blase auf dem US-Häusermarkt wie im Jahr 2007. Die sei bisher nur noch nicht geplatzt, weil es ständiges Wachstum gab. "Doch das ist nun vorbei", sagt Roubini und erwartet einen Absturz der Aktienmärkte um 30 bis 40 Prozent.

Im schlimmsten Szenario gehen hoch verschuldete Unternehmen reihenweise pleite und Kredite fallen aus. Das wiederum trifft die Banken, etliche große Institute müssen erneut vom Steuerzahler gerettet werden.

Der US-Ökonom Kenneth Rogoff hält es ebenfalls für möglich, dass die nächste globale Rezession unmittelbar vor der Tür steht. Die werde seiner Ansicht nach aber völlig anders aussehen als die Rezessionen, die 2001 und 2008 begannen. Denn das Coronavirus impliziere nicht nur eine Erschütterung auf der Nachfrageseite, sondern auch auf der Angebotsseite. "In diesem Fall könnten Versorgungsengpässe, wie einige Länder sie seit den Schlangen an den Tankstellen in den 1970er-Jahren nicht mehr erlebt haben, die Inflation nach oben drücken", so Rogoff. Müsste die Geldpolitik hernach mit Zinserhöhungen gegensteuern, würde dies das Wachstum zusätzlich abwürgen.

Doch wie tief könnte es im schlimmsten Fall nach unten gehen? Nach Kalkulationen der DZ Bank könnte der deutsche Standardwerteindex bis auf 7.300 Punkte fallen. Die Analysten der LBBW sehen den Boden schon früher erreicht. Ihrer Ansicht nach dürfte ein Absturz bis auf etwa 8.500 Zähler für den absoluten Worst Case stehen. Denn unter den Buchwert der enthaltenen Unternehmen, der aktuell bei knapp 8.700 Indexpunkten liegt, sank der DAX bislang bloß sehr kurzfristig - egal wie schlimm eine Krise in den vergangenen Jahrzehnten war.

Die Redaktion von €uro am Sonntag hält diese Szenario angesichts der bisher bekannten Fakten über die Epidemie für ein quasi theoretisches. Wir rechnen dem L-Fall eine Wahrscheinlichkeit von fünf Prozent zu. Wer sich dennoch dafür wappnen will, greift beherzt zu Gold und zu Staatsanleihen verlässlicher Schuldner (siehe Investor-Info unten).

Das U-Szenario

Defensive stärken

Die dritte - und unserer Ansicht nach wahrscheinlichste - Möglichkeit, wie sich die Corona-Krise in der globalen Wirtschaft niederschlägt, ist ein U-förmiger Konjunkturverlauf. In diesem Szenario realisieren die Kapitalmärkte allmählich, dass der Abschwung länger dauern wird. Sprich: Eine wirtschaftliche Abschwächung oder gar Kontraktion über mehrere Quartale ist in diesem Fall realistisch.

Das Szenario droht, wenn die Verbreitung des Erregers SARS-CoV-2 in die Industriestaaten und die großen Schwellenländer im Lauf des März nicht gestoppt werden kann - was angesichts des Verlaufs der Epidemien SARS und MERS durchaus möglich scheint. Die notwendigen Maßnahmen der Behörden würden das öffentliche Leben stark behindern und die Wirtschaft bremsen.

Bereits jetzt ist die Tourismusbranche stark betroffen. In vielen Ländern sind Großereignisse und Messen abgesagt oder verschoben worden. In Deutschland traf es die Leipziger Buchmesse und die weltgrößte Industrieschau Hannover Messe. Bleibt die Unsicherheit hoch, könnten im Lauf des Jahres auch die Olympischen Spiele in Tokio abgesagt werden. Daneben könnten öffentliche Verkehrsmittel stillgelegt werden und in immer mehr Büros und Betrieben könnte die Arbeit ruhen.

Ebenfalls möglich: In China spannt sich die Lage erneut an. Die Menschen kehren zu einer gewissen Normalität zurück, die strengen Regeln und Kontrollen werden langsam aufgeweicht. Das Virus aber ist noch nicht besiegt, es kommt zu einer zweiten Ansteckungswelle und Gegenmaßnahmen. Die wirtschaftlichen Auswirkungen ziehen sich bis weit ins zweite Quartal hinein.

Das alles hinterlässt zunehmend Bremsspuren in der Weltkonjunktur. China trägt mittlerweile fast 20 Prozent zum globalen Wachstum bei, ist größter Exporteur der Welt und zweitgrößter Importeur. Diese Abhängigkeit hat nun spürbare Folgen für viele andere Länder. Mehr und mehr Lieferketten werden unterbrochen. Und die große Unsicherheit sorgt dafür, dass Unternehmen wie Konsumenten alle nicht dringenden Ausgaben aufschieben.

Besonders betroffen sind die Eurozone und speziell Deutschland. Für kein anderes Industrieland - mit Ausnahme Italiens - sind die Wirtschaftsaussichten so düster. Das kommt auch in der aktuellen Prognose der US-Investmentbank Goldman Sachs zum Ausdruck. Noch vor ein paar Monaten hatten die US-Analysten Deutschland ein Wachstum von 0,9 Prozent in diesem Jahr zugetraut. Nun rechnen sie mit einer Schrumpfung des Bruttoinlandsprodukts um 0,2 Prozent. Goldman Sachs liefert hier die aktuell vielleicht düsterste Prognose.

Allerdings schlägt auch die Industriestaatenorganisation OECD inzwischen pessimistische Töne an: "Das Virus droht, der Weltwirtschaft, die bereits durch Handelsstreitigkeiten und politische Spannungen geschwächt ist, einen weiteren Schlag zu versetzen", warnte OECD-Chefvolkswirtin Laurence Boone. Bei einer weiteren Ausbreitung könnte die gesamte Eurozone und auch Japan in eine Rezession rutschen.

Die DZ Bank rechnet in einem solchen Fall mit einem DAX zwischen 9.600 und 11.000 Punkten. Gegenwärtig scheint uns ein derartiges Szenario, möglicherweise mit einem weniger ausgeprägten Kursrutsch im DAX, wahrscheinlich (siehe Investor-Info unten).

Keine Angst vor fallenden Kursen

Die Korrektur könnte sich fortsetzen und sogar in einen Crash münden. Wer mit stärkeren Kursverlusten rechnet, hat die Möglichkeit, sein Depot mit Hebelprodukten abzusichern.

Hierzu bieten sich Put-Optionsscheine oder Knock-out-Short-Zertifikate an. Erstere eignen sich derzeit weniger, da sie wegen der hohen Volatilität der Märkte vergleichsweise teuer sind. Bei K.-o.-Short-Papieren spielt die Schwankungsbreite der Aktienmärkte für die Preisbildung hingegen kaum eine Rolle.

Mit einer Absicherungsstrategie können Anleger die Kursverluste in ihrem Aktienportfolio neutralisieren. Verliert etwa ein DAX-Portfolio 5.000 Euro an Wert, erzielen Investoren mit DAX-Short-Papieren idealerweise mindestens 5.000 Euro Gewinn. Anleger, die zum Beispiel ein DAX-Depot von 30.000 Euro absichern wollen, müssen diese Summe durch den aktuellen Indexstand dividieren, um die Zahl der zu kaufenden Papiere zu ermitteln. Dabei ist das Bezugsverhältnis der Scheine zu beachten. Lautet es 1:100, braucht man beispielsweise 100 Scheine.

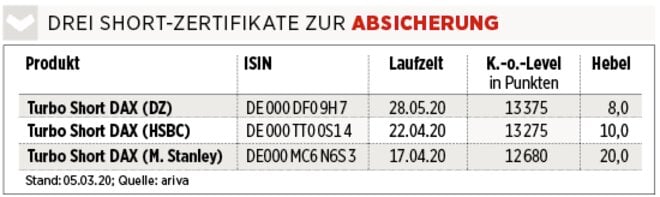

Die Formel klingt kompliziert, ist es bei näherer Betrachtung aber nicht. Steht der DAX zum Beispiel bei 12.100 Punkten, so lautet die Rechnung: (30.000 : 12.100) x 100 = 248 Zertifikate. Dazu könnte man etwa das DAX-Turbo-Short-Papier von HSBC mit Hebel zehn und Laufzeit bis 22. April 2020 heranziehen.

Der Investor kauft 248 Short-Scheine zum Preis für rund 2.900 Euro. Fällt der DAX, wird jeder Euro Verlust im Depot zu einem Euro Gewinn bei der Short-Position. Klettert der DAX dagegen, verliert der Anleger mit den Short-Papieren, dafür gewinnt er mit seinem Aktiendepot.

Die Portfolio-Absicherung funktioniert jedoch nur so lange, bis der DAX die K.-o.-Schwelle von 13.275 Indexpunkten reißt. Wird die Barriere touchiert, verfällt der Schein wertlos, das Depot ist ungeschützt. Die 2.900 Euro sind verloren, werden aber durch den zwischenzeitlichen Gewinn im DAX-Depot kompensiert.

Wer weniger Kapital einsetzen möchte, muss ein Short-Zertifikat mit höherem Hebel kaufen, etwa das Turbo-Short-Zertifikat von Morgan Stanley mit Hebel 20 und Laufzeit bis 17. April 2020. Hier genügt gut die Hälfte des Einsatzes.

Wer mit einem späteren Zeitpunkt eines Absturzes an den Börsen rechnet, greift zu einem Produkt mit längerer Laufzeit, etwa dem Produkt der DZ Bank, das bis Ende Mai statt bis Ende April läuft.

Investor-Info

V-Szenario

Hier stellt die Redaktion Aktien für das Szenario einer raschen wirtschaftlichen Erholung, also eines V-förmigen Konjunkturverlaufs, sowie eines baldigen Kurs-Comebacks vor.

Comeback-Kandidaten

Bereit für den Aufschwung

Fluggesellschaften leiden besonders stark unter der Corona-Angst. Das hat auch die Aktie des Triebwerkherstellers MTU Aero Engines getroffen. Eine Konjunkturdelle aber dürfte die grundsätzliche Nachfrage nach neuen spritsparenden Flugzeugen und damit der Technologie von MTU nicht drücken. Trotzdem hat die Aktie rund 25 Prozent an Wert verloren. Der Volkswagen-Konzern ist stark vom Absatz in China abhängig. Das erste Quartal wird darum sehr schwach ausfallen. Die Vorzugsaktie von VW ist aber niedrig bewertet. Sollte sich die Krise entspannen, wäre auch das eine gute Basis für eine deutliche Kurserholung. SAP sollte als Spezialist für Betriebssoftware gestärkt aus der Viruskrise hervorgehen und ist somit ebenfalls ein Comeback-Kandidat.

Name ISIN Wertent.1)

MTU Aero Engines DE000A0D9PT0 16,0 %

Volkswagen Vz. DE0007664039 0,8 %

SAP DE0007164600 17,1 %

Stand: 05.03.20; 1) Wertentwicklung 1 Jahr; Quelle: Bloomberg

Tech-Giganten

Reduzierte Preise

Eine kleine Gruppe führt die digitale Revolution an: Amazon, Apple oder auch Microsoft haben eine dominierende Marktstellung und die Finanzkraft, um ihre Vorherrschaft auszubauen. Amazon könnte als Onlinehändler zudem von der Krise profitieren, wenn Konsumenten Shoppingtouren ins Internet verlegen. Apple würde im Falle von Lieferengpässen später von Nachholeffekten profitieren. Die Microsoft-Aktie wird vor allem vom Wachstum der Cloud-Sparte getrieben. Die aktuelle Krise bietet Anlegern die Möglichkeit, Aktien der Riesen zu Kursen klar unter den Rekordständen zu erwerben.

Name ISIN Wertent.1)

Amazon US0231351067 15,1 %

Apple US0378331005 73,0 %

Microsoft US5949181045 53,8 %

Stand: 05.03.20; 1) Wertentwicklung 1 Jahr; Quelle: Bloomberg

Investor-Info

U-Szenario

Solange die Zahl der Neuinfektionen nicht erkennbar sinkt, bleiben die Finanzmärkte nervös. Diese Unsicherheit wird wohl noch die nächsten Wochen anhalten. Zugleich steigt die Wahrscheinlichkeit eines Konjunktureinbruchs. Vorsichtige Anleger nutzen Kurserholungen bei Aktien für vereinzelte Verkäufe und eine defensivere Aufstellung des Depots.

"Versicherungen" fürs Depot

Börseneinbrüche abfedern

Wer sein Depot krisenfester machen will, hat dazu unterschiedliche Bausteine. Geht es darum, grundsätzlich in Aktien investiert zu bleiben, aber das vielleicht defensiver als bisher, bietet sich ein ETF wie der iShares MSCI World Minimum Volatility an. Dieser investiert in die schwankungsärmsten Aktien des MSCI World. Eine andere Überlegung wäre, von höheren Schwankungen an den Börsen direkt zu profitieren. Dies geht mit dem Fonds Amundi Volatility Euro, dessen Wert im Fall starker Kursbewegungen zunimmt. Während des Kurssturzes der ersten Märzwoche legte er um rund zwölf Prozent zu - eine Art Versicherung fürs Depot. Mit dem C-Quadrat Arts Total Return Bond setzen Anleger schließlich auf einen Trendfolgefonds, der von starken Bewegungen im Anleihesegment profitiert.

Name ISIN Wertent. 1)

Amundi Volatility LU0272941971 1,0 %

C-Quadrat TR Bond AT0000A08ET0 6,0 %

iSh. MSCI W. Min Vol IE00B8FHGS14 12,3 %

Stand: 05.03.20; 1 Wertentwicklung 1) Jahr; Quelle: fondsweb

Investor-Info

L-Szenario

Im düstersten Szenario, das der Weltwirtschaft infolge einer Pandemie drohen könnte, trennen sich Anleger zuhauf von riskanten Anlagen. Aktien drohen hohe Kursverluste, auch wenig zyklische Titel leiden. Gefragt sind sichere Fluchtburgen.

Gold und Staatsanleihen

Der langen Krise begegnen

Wer auf den Preisauftrieb bei Gold im Krisenfall setzen will, kann dies mit einer Inhaberschuldverschreibung der Deutschen Börse, die mit Barren physisch hinterlegt ist (Xetra-Gold). Steigt der Preis des Edelmetalls, profitieren aber auch Aktien von Minenkonzernen meist überproportional. Mit dem ETF Comstage NYSE Arca Gold Bugs setzen Anleger weltweit auf die größten Player. In der Krise sind auch sichere Staatsanleihen gefragt. Einfach weltweit investieren lässt sich mit dem ETF Xtrackers Global Government Bond.

Name ISIN Wertent. 1)

Comst. Gold Bugs LU0488317701 41,2 %

Xetra Gold DE000A0S9GB0 29,8 %

Xtr. Gl. Govern. Bd. LU0908508731 11,5 %

Stand: 05.03.20; 1) Wertentwicklung 1 Jahr; Quelle: fondsweb

___________________________

Übrigens: Amazon und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Amazon

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Amazon

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Amazon News

Bildquellen: SamaraHeisz5 / Shutterstock.com, Anna Stasia / Shutterstock.com, Finanzen Verlag