-Investment von vor 1 Jahr angefallen wäre")

Aktien, Fonds und Steuern: Das sind die Tipps der Profis

Läuft die Rally 2021 weiter oder droht der nächste Absturz? €uro am Sonntag-Leser befragten ausgewiesene Investmentprofis zu den Aussichten für Aktien, Bitcoin, Gold & Co - und zu ihren Top-Favoriten.

Werte in diesem Artikel

von S. Bauer, W. Ehrensberger, J. Groß und S. Rullkötter, €uro am Sonntag

Der DAX hat ein neues Allzeithoch erreicht. Soll ich Gewinne mitnehmen?

Robert Halver: Wenn Sie keinen dringenden größeren Ausgabewunsch wie ein Auto haben, dann macht es keinen Sinn, jetzt auszusteigen. Anlagealternativen zu Aktien oder vielleicht Gold sind angesichts der niedrigen Zinsen rar. Ich rechne zwar mit Kursschwankungen insbesondere im ersten Halbjahr, etwa, weil es mit den Impfungen doch länger dauern könnte. Aber die Notenbanken unterstützen weiter und wir bekommen einen US-Präsidenten, der stabilere geopolitische Börsenbedingungen schafft.

Mit welcher Entwicklung an den Börsen rechnen Sie 2021?

Michael Reuss: Die Weichen sind gestellt, dass wir 2021 mit einem positiven Jahr an den Börsen rechnen können. Die Regierungen und Notenbanken haben gigantische geld- und fiskalpolitische Hilfsprogramme gestartet, die Märkte werden mit Liquidität geflutet, die nach Anlagemöglichkeiten sucht. Gleichzeitig wird sich 2021 ein gewaltiger Nachfragestau auflösen, beispielsweise in der Touristikbranche. Die Leute lechzen danach, wieder in den Urlaub zu fahren. Und mit dem Corona-Impfstoff zeigt sich, dass sich das Virus in Schach halten lässt und ein normales Leben wieder möglich sein wird. Deswegen werden sich die Märkte weiter erholen, allerdings mit erhöhter Volatilität.

Was raten Sie Anlegern für 2021?

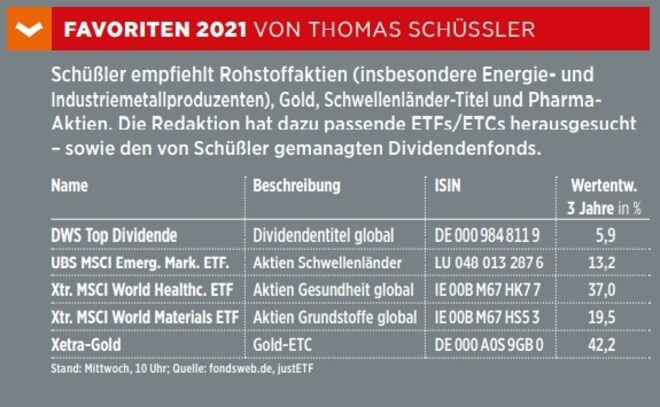

Thomas Schüssler: Breit diversifizieren, da man einfach nicht wissen kann, wie sich der historisch beispiellose Einsatz von Fiskal- und Geldpolitik längerfristig auswirken wird.

Was ist das größte Risiko für den Aktienmarkt im kommenden Jahr?

Reuss: Die Risiken sind insbesondere Schwarze Schwäne, die heute noch keiner auf der Agenda hat. Also beispielsweise die Situation in der Türkei, die sich vor allem bei französischen Banken verschuldet hat. Sollte die Türkei weiter abrutschen und in Zahlungsschwierigkeiten kommen, hätte das fatale Folgen für Frankreichs Geldhäuser und damit über Kaskadeneffekte in andere Bereiche hinein. Ein weiteres Risiko wäre, dass sich der Corona-Impfstoff doch nicht als wirksam erweist. Das halte ich aber für sehr unwahrscheinlich. Ein Risiko wäre außerdem, dass die Zinsen zu steigen beginnen. Da würden sich zwar die Notenbanken sofort dagegenstemmen, aber das Risiko bleibt. Ein ganz großes Risiko könnte sein, dass die Bürger das Vertrauen in die Währung und das Finanzsystem verlieren. Dieses Risiko hat man zwar immer, aber gerade angesichts der gigantischen Hilfsprogramme wird derzeit das Vertrauen besonders auf die Probe gestellt. Beispielsweise hält sich kaum noch ein europäisches Land an die Stabilitätskriterien von Maastricht. Die durchschnittliche Verschuldung in Europa für 2020 schätzt der IWF auf mittlerweile 105 Prozent des Bruttosozialprodukts.

Schüssler: Dass es mit dem Impfen nicht so klappt, wie erwartet. Derzeit ist der Optimismus schon sehr groß. Eine Enttäuschung könnte durchaus zu einem größeren Rücksetzer führen.

Nach dem zweiten harten Lockdown steht zu befürchten, dass weitere folgen. Rechnen Sie im kommenden Jahr mit einem Crash?

Halver: Größere Schwankungen sind möglich, aber ich glaube nicht, dass es einen heftigen Einbruch geben wird. Auch der DAX hat Potenzial und sollte am Jahresende bei etwa 14.500 Punkten stehen. Die Geld- und die Fiskalpolitik unterstützen die Wirtschaft und werden auch nicht lockerlassen. Im Ge- genteil, gäbe es einen fulminanten Aufschwung, dann schlichen sich Befürchtungen ein, dass etwa die Stützungskäufe der Zentralbanken zurückgefahren werden könnten. Es klingt absurd, aber das wäre fast schlechter für die Aktienmärkte.

Reuss: Schockereignisse kann man nie ganz ausschließen, wie wir 2020 bei Corona gesehen haben. Ich rechne für 2021 schon mit erhöhten Volatilitäten, weil es nach wie vor große Unsicherheiten im Markt gibt. Aber das große Bild der Verschuldung und der Liquiditätsschöpfung der Notenbanken wird uns definitiv erhalten bleiben. Es wird dafür sorgen, dass temporäre Verwerfungen immer von kurzer Dauer sind und eher zu Kaufkursen als zu Verkaufskursen führen - so wie im Frühjahr 2020, wobei so tiefe Rückschläge wohl nicht zu erwarten sind.

Die Staaten verschulden sich wegen Corona ohne Ende, wie lange geht das noch gut?

Halver: Solange die Notenbanken die Schulden zahlen, wird das Problem geschönt. Die EZB etwa absorbiert zu 100 Prozent die Staatsverschuldung in Europa. Trotz 20 Billionen Euro Neuverschuldung weltweit und vielleicht weiteren zwölf bis 15 Billionen im nächsten Jahr werden die Schulden von der Geldpolitik tragbar gehalten.

Droht uns nach der Pandemie früher oder später wieder Inflation?

Schüssler: Im nächsten Jahr wird sich sicherlich noch nicht viel tun, schon gar nicht in Europa. In zwei oder drei Jahren könnte das schon anders aussehen. Aber man kann das ganz schwer prognostizieren, weil niemand so genau weiß, welche Folgen die Geld- und Fiskalpolitik hat. Von 2008 bis 2016 hat man auch mit einer steigenden Inflation gerechnet, doch es hat sich nichts getan. Aber jetzt ist die Situation eine andere. Die Defizite sind noch höher und es wird wesentlich mehr direkt an die Bürger ausgezahlt. Der Stimulus geht also direkt in die Nachfrage. Für die meisten Anleger ist Inflation das bei Weitem größte Risiko. Daher würde ich immer Anlagen in Betracht ziehen, die eventuell Inflationsschutz bieten können.

Reuss: Als Folge des gigantischen Nachfragestaus, der sich 2021 auflösen wird, rechne ich im kommenden Jahr mit einem Inflations-"Blubb", also einem kurzen, temporären Anstieg, der dann wieder abflacht. Das könnten kurzfristig etwa drei bis dreieinhalb Prozent Inflation sein. Wir sehen beispielsweise schon jetzt ein weltweites Hochschießen der Transportkosten, weil Container knapp werden. Wenn dieser "Blubb" kommt, könnte das vorübergehend Inflationsängste auslösen und zu Schwankungen an den Märkten führen.

Halver: Manche reden davon, dass nächstes Jahr die Inflation fünf bis zehn Prozent erreiche könnte, sogar von Hyperinflation ist die Rede. Aber warum? Nicht jeder wird Urlaub oder Konsumwünsche sofort nachholen, außerdem können Anbieter die Kapazitäten schnell wieder hochfahren. Zwar dürften die Preise teils steigen, im Lebensmittelbereich sehen wir das bereits. Aber das wird die Notenbanken lange nicht dazu bringen, die Zinsen zu erhöhen. Denn eine Preissteigerung, die oberhalb der Kreditzinsen liegt, frisst Staatsverschuldung künstlich auf.

Aktienmärkte

Wo genau sehen Sie die größten Chancen auf dem Aktienmarkt?

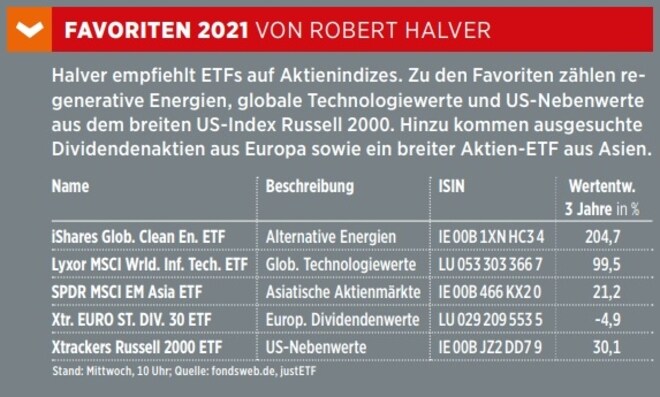

Halver: Die Chancen auf konjunkturelle Erholung und auf mehr Ruhe im transatlantischen Verhältnis kommen der Börsenverfassung zugute, vor allem europäischen Exportaktien. Im Bereich konjunkturanhängiger, zyklischer Titel sind viele noch vergleichsweise günstig bewertet, denken sie etwa an den Maschinenbau oder den Automobilsektor. Interessant sind auch nachhaltige Aktien. US-Präsident Biden will die US-Wirtschaft ökologisch umbauen und so Arbeitsplätze schaffen. Der Hightech-Sektor bleibt wegen der nicht zu stoppenden Digitalisierung interessant.

Eine Idee ist, dass die Corona-Verlierer die Gewinner des Jahres 2021 werden. Was halten Sie von der Strategie?

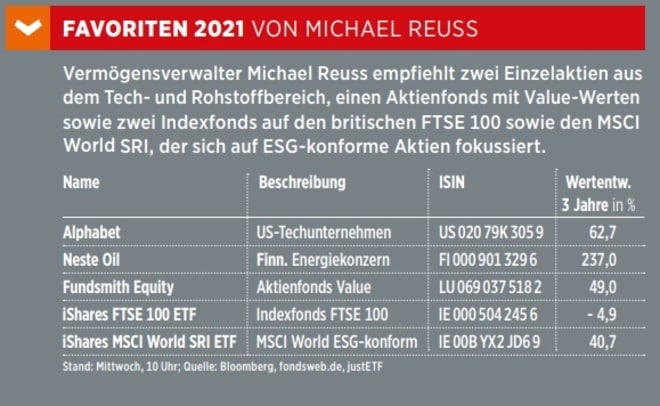

Reuss: Sicher werden einige Corona- Verlierer von 2020 zu den Gewinnern von 2021 gehören. Aber nicht alle Verlierer werden Gewinner sein, weil es auch nachhaltige Veränderungen gibt. So war man 2020 gezwungen, Meetings über Videokonferenzen abzuhalten, weil es nicht anders ging. Dabei haben viele erkannt, wie effizient solche Onlinekonferenzen sind, auch wenn sie nicht alle persönlichen Treffen ersetzen können. Deshalb wird der Business-Luftverkehr nicht so schnell zu den alten Zahlen zurückkehren. Die klassische Touristik wird dagegen bei einer verbesserten Corona-Lage sehr schnell zurückkommen. Hier wird es einige Krisengewinner geben, die Marktanteile hinzugewinnen können.

Auf welche Branchen sollte ich setzen - und was ist mit Airlines?

Halver: Die Konjunkturerholung wird kommen, weltweit mit Schmackes vor allem im zweiten Halbjahr. Aufgrund des Basiseffekts bekommen wir 2021 Wachstumsraten wie vielleicht zu Ludwig Erhards Zeiten. Anleger brauchen zyklische Aktien im Depot, da gibt es in Deutschland viele, etwa aus der Chemie, aus Maschinen- oder Fahrzeugbau. Ich rechne aber nicht mit einer großen Branchenrotation, eher mit einer Branchenergänzung, denn Technologie-Aktien laufen aufgrund ihrer validen Geschäftsmodelle weiter. Für die Airlines ist es natürlich ein hoher Gewinnhebel, wenn wieder mehr geflogen wird.

Wer wird zu den Gewinnern gehören?

Reuss: Zykliker und Touristikunternehmen. Etwa das Online-Reiseunternehmen Booking.com. Es ist glänzend aufgestellt und hat Ertragskraft. Diese Gesellschaft wird zu den Gewinnern gehören, weil sie vom künftigen Reiseboom profitiert und Mitbewerber gleichzeitig in der Krise zurückfallen. Auch TUI wird nach der Kapitalisierung einen Blick wert. Airlines werden sich dagegen nicht so schnell von der Krise erholen. Flugzeugserviceunternehmen wie etwa MTU Aero könnten profitieren, weil die stillgelegten Maschinen ja schrittweise wieder instand gesetzt und gewartet werden müssen.

Sind Aktien nach der langen Rally nicht generell schon viel zu teuer?

Schüssler: Europäische Aktien sind eher nicht zu teuer. Einzelne Bereiche, etwa Technologie, vielleicht. Wenn Sie auf den US-Technologiebereich schauen, dann sieht man in Teilbereichen schon erhebliche Übertreibungen. Da läuft eine richtige Spekulationswelle über den Aktienmarkt.

Ich habe viele Tech- und Internetwerte. Halten Sie diese für überbewertet?

Halver: Viele Internetwerte haben ein sehr starkes, substanzielles Geschäft, das ist ja nicht mehr Neuer Markt und Dotcom-Blase vor 20 Jahren. Die Wettbewerbsklagen gegen Facebook und andere sind kein Grund, die Aktien zu meiden. Allerdings sollte man auch in die zweite Reihe auf die Facebooks, Amazons und Apples von morgen schauen.

Reuss: Das kommt darauf an, um was es geht. Einfach nur der Satz "Technologie gleich teuer" trifft nicht zu. Es gibt bestimmte Basistechnologien, die sind nach wie vor im Verhältnis zu anderen Anlageklassen nicht teuer, weil sie nachhaltiges hohes Wachstum zeigen. Dazu gehören Standardunternehmen wie Alphabet. Deren Kurs-Gewinn-Verhältnis von 30 bis 35 erscheint hoch, ist aber mehr als gerechtfertigt mit Blick auf Marktposition, Wachstumspotenzial und darauf, welche Bereiche von diesem Unternehmen noch erschlossen werden wie beispielsweise autonomes Fahren. VW-Chef Diess hat die Alphabet-Tochter Waymo auf diesem Gebiet ja schon zum Marktführer erklärt.

Die Tech-Börsengänge Airbnb und Doordash haben gerade alle Erwartungen an der Wall Street übertroffen. Wie schätzen Sie das ein?

Reuss: Das ist ein Hype, der so nicht gerechtfertigt ist. Börsengänge, bei welchen die Aktien am ersten Handelstag 100 Prozent im Plus liegen, sind meines Erachtens eine sehr bedenkliche Entwicklung. Für den einen oder anderen Investor, der sich da reinziehen lässt, könnte es ein böses Erwachen geben. Und am Ende könnte dies leider auch der Aktienkultur schaden.

Droht 2021 ein Dividendeneinbruch?

Schüssler: Wer sich darum jetzt Sorgen macht, ist ein bisschen spät dran. Der Einbruch war ja schon. Es gab, besonders in Europa, ziemlich viele Ausfälle. Das wird nächstes Jahr aller Voraussicht nach deutlich besser werden. Wir haben in Europa viele Firmen mit einer relativ hohen Ausschüttungsquote. Die lässt sich nicht halten, wenn die Gewinne wegbrechen. Europa hat die Krise mehr getroffen, weil wir hier mehr traditionelle Industrien haben, wie etwa die Autobranche, Ölkonzerne oder Reisefirmen. Banken durften gar keine Dividenden mehr zahlen. In den USA gibt es dagegen viel mehr Techfirmen, die ja kaum oder gar keine Gewinne ausschütten.

Welche Branchen sind denn auch 2021 gefährdet, was die Dividenden angeht?

Schüssler: Wir gehen davon aus, dass sich die Situation mit einem Impfstoff deutlich verbessern wird. Grundsätzlich sind natürlich die Unternehmen gefährdet, die unter der Krise besonders leiden. Aber das ist, um es ganz klar zu sagen, nicht unser Basisszenario. Wir gehen von einer deutlichen Erholung im Jahr 2021 aus. Es wird immer viel über Dividendenkürzungen gesprochen, aber de facto ist es so, dass die meisten Unternehmen ihre Dividenden erhöhen. In den meisten Bereichen steigen die Dividenden auf breiter Front. Etwa im Pharma- oder Konsumsektor. In der Industrie ist es teilweise schwieriger. Es gibt außerdem ja auch Krisengewinner. Allerdings kommen die meisten aus Sektoren, die keine oder kaum Dividenden zahlen oder bei denen die Dividendenrenditen nicht so hoch liegen.

Was läuft 2021 besser: DAX oder Dow?

Reuss: In den letzten Jahren sind die US-Indizes immer besser gelaufen, weil Amerika wesentlich wirtschaftsfreundlicher ausgerichtet ist - und teilweise auch die interessanteren Unternehmen hat. Der DAX ist dagegen sehr zyklisch, sehr viel konjunktursensibler und vor allem sehr exportorientiert. Wenn die Weltwirtschaft läuft, performt der DAX. Wenn sie stottert, läuft er hinterher. In Summe ist der DAX also zwar günstiger als der amerikanische Markt, aber der US-Markt hat stabilere Verhältnisse. Ich würde eine Mischung bevorzugen.

In meinem Depot sind US-Aktien stark vertreten. Soll ich umschichten, womöglich stärker in Richtung Asien?

Halver: Asien als größere Depotbeimischung ist wichtig. Die USA bleiben aber interessant. Politisch wird Herr Biden keine extremen "sozialistischen" Dinge tun können, weil der US-Senat wahrscheinlich republikanisch dominiert bleibt und so Trumps Steuersenkungen wohl nicht zurückgedreht werden. Die USA sind Home of Hightech, auch im Umweltschutz wird es mit Biden einen Schub geben. Die allgemeine amerikanische Konjunkturbeschleunigung lässt auch Werte aus der zweiten Reihe, dem Russell 2000, profitieren. Europa hat politische Probleme und ist reformfaul. Die Indizes, auch der DAX, sind 2020 mit am schlechtesten gelaufen. Ein schwieriges Verhältnis zu Großbritannien ist auch nicht angenehm. Es fehlen hier die positiven Treiber. Ich erwarte nach wie vor, dass Amerika wieder outperformen kann, Geheimtipp sind Asien und Japan.

Investieren Sie in Schwellenländern?

Schüssler: Durchaus. Es spricht viel dafür, dass Emerging Markets sich im nächsten Jahr positiv entwickeln. Insbesondere aufgrund des schwachen Dollar. Die letzte Rally bei diesen Titeln lief parallel zu einem Rohstoffboom. Diese Rahmenbedingungen haben wir jetzt auch. Denken Sie beispielsweise an Brasilien. Wenn der Eisenerzpreis um 50 Prozent steigt, dann geht es dem Land auch wieder besser.

Anleihen

Lohnen sich Anleihen?

Schüssler: Ich bin kein Anleihespezialist, aber sicher gibt es noch Sektoren, die sich auch im Anleihebereich lohnen, High-Yield-Anleihen etwa. Die Zeit des sicheren Zinses ist aber vorbei. Die richtige Selektion ist wichtiger denn je.

Aktien sind mir zu teuer. Welche Anleihen kommen infrage?

Halver: Im Zinsbereich ist fast alles abgegrast, was irgendwie noch Prozente bietet. Man kann pauschal sagen, dass Anleihen generell weitaus teurer sind als Aktien. Wenn Sie Hochzinsanleihen wählen, tragen Sie ein Ausfallrisiko, hinzu kommt womöglich ein hohes Währungsrisiko, wenn Sie an Staatsanleihen etwa aus wirtschaftlich schwachen Schwellenländern denken. Es ist nicht sinnvoll, Aktien um jeden Preis zu meiden. Wenn Sie sich weltweit Dividendenwerte anschauen, etwa aus dem Konsum- oder Pharmabereich, so bekommen Sie hier vernünftige Renditen, auch wenn die Ausschüttungen im nächsten Jahr vielleicht nicht so hoch ausfallen wie vor zwei Jahren.

Gold/Rohstoffe

Was ist Ihre Einschätzung zu Gold?

Schüssler: Unter den größten zehn Werten in meinem Fonds ist auch ein Goldminenkonzern, das ist indirekt auch eine große Position in Gold. Gold halte ich durchaus für attraktiv, gerade im Hinblick auf die Geldvermehrung durch die Zentralbanken. Die kann ja schon dazu führen, dass die Inflationsraten irgendwann einmal steigen. Da bieten sich Sachwerte wie beispielsweise Gold statt Bargeld durchaus an.

Halver: Gold ist attraktiv. Auch die Notenbanken kaufen zu, ich sehe hier eine langfristig positive Entwicklung. Ich bin allerdings kein Freund von Papiergold. Wenn Sie auf Nummer sicher gehen, dann richtig, also setzen Sie auf physisches Gold. Für den ein oder anderen kann auch der Bitcoin als nicht beliebig vermehrbarer Wertspeicher interessant sein. Er hat den Vorteil, dass man ihn überall mitnehmen und jederzeit 365 Tage im Jahr verkaufen kann. Allerdings sind die Kurschwankungen enorm. Das hält nicht jeder aus.

Wo ist mein Geld besser geschützt, in Gold oder in Bitcoin?

Reuss: Nur wenn mir einer sagen kann, wer den Bitcoin erfunden hat, wie Bitcoin genau funktioniert, und wer der größte Anteilseigner vom Bitcoin ist, erst dann überlege ich mir ernsthaft, Bitcoin als Wertspeicher zu kaufen. Diese drei Fragen konnte mir bisher niemand beantworten, und deshalb ist es schwierig, Bitcoin mit Gold zu vergleichen. Bitcoin ist sicher ein hochinteressantes Spekulationsobjekt, es ist aber in seiner heutigen Form als Wertspeicher nicht geeignet. Wir werden elektronische Währungen bekommen, die sind nicht aufzuhalten. Aber ob Bitcoin da langfristig eine Rolle spielen wird, weiß ich nicht. Eine elektronische Währung wird immer die Absolution der Notenbanken und der Regierungen brauchen. Das kann Bitcoin nicht erfüllen, und als reiner Wertspeicher fehlt mir auf dem heutigen Niveau die Vertrauenswürdigkeit und Zuverlässigkeit. Auch wenn die Grundidee sehr gut ist: Nicht beliebig vermehrbar, leicht abspeicherbar, und die dahinterstehende Blockchain-Technologie ist mächtig und wird uns weiter begleiten. Aber als Wertspeicher ist mir nach wie vor Gold lieber.

Lohnt es sich, Ölaktien zu kaufen?

Schüssler: Ich halte diese Titel immer noch. Sie können davon ausgehen, dass ich sie für die nächsten ein, zwei Jahre für ein gutes Investment halte. Unter Renditegesichtspunkten, wenn wir jetzt davon ausgehen, es gibt einen Impfstoff und die Welt wird - hoffentlich! - wieder so, wie sie vorher war: Warum sollte sich dann der Ölpreis nicht wieder dahin bewegen, wo er vor Corona stand? Ich wüsste keinen einzigen Grund, warum das nicht passieren sollte.

Alle reden über Ökoaktien, niemand über Öl. Müsste man jetzt nicht schon deshalb Ölkonzerne kaufen?

Halver: Die OPEC hat ihren Zenit hinter sich. Zunächst ist US-Fracking eine Alternative. Im Vergleich zu Trump setzt Biden ohnehin auf alternative Energien. Die Saudis wollen ja nicht umsonst raus aus Öl. Wenn man auf die Konjunkturerholung im Rohstoffbereich setzen will, würde ich Kupfer bevorzugen und vielleicht Silber. Für Solarpaneele, Sensoren von Windturbinen sowie in der gesamten E-Mobilität und beim Aufbau des 5G-Netzes ist das Weißmetall unverzichtbar.

Haben Rohstoffaktien im kommenden Jahr Potenzial?

Schüssler: Industriemetalle sind alle deutlich im Plus. Das zeigt uns, dass die Weltwirtschaft nicht so schwach ist, gerade im verarbeitenden Bereich. Ich halte Bergbaukonzerne auch längerfristig für eine gute Idee. Wenn ich auf Öl verzichten möchte, brauche ich zum Beispiel mehr Kupfer für Stromkabel. Metalle sind eigentlich die Nutznießer der Verdrängung des Öls, die Nachfrage dürfte deutlich anziehen. Dazu kommt kurzfristig ein starkes Wachstum in China, der schwache Dollar - und Rohstoffe bieten auch einen gewissen Inflationsschutz.

Fonds/Portfolio

Ist es sinnvoll, den Wasserstofftrend über Fonds oder ETFs abzudecken?

Reuss: In einem Fonds oder ETF sind die spekulativeren Treiber mit enthalten. Also wem es eher um die Spekulation geht, der ist in einem Fonds oder ETF gut aufgehoben. Wem es um die langfristige Entwicklung geht, der könnte auch auf konservativ ausgerichtete Einzelwerte wie Air Liquide, Linde oder RWE setzen.

Der von Ihnen gemanagte Fonds DWS Top Dividende hat sein Vor-Corona-Niveau noch nicht wieder erreicht, woran liegt das?

Schüssler: Es haben auch noch nicht allzu viele Märkte ihr Vorkrisenniveau erreicht, wie zum Beispiel die europäischen. Der amerikanische Markt ist zwar im Plus, aber wenn Sie das in Euro umrechnen, also in die Fondswährung, bleibt davon nicht mehr viel übrig. Die Stärke des Euro kostet eine Menge. Dass der Fonds konsequent auf Unternehmen mit einer überdurchschnittlichen Dividendenrendite und einem attraktiven Dividendenwachstum setzt und strategiebedingt nicht in die US-Technologieriesen aus dem Silicon Valley investiert, die wenig oder gar keine Dividenden zahlen, hat ebenfalls dazu beigetragen. Dennoch hat der Fonds auch Unternehmen im Portfolio, die ihre Dividende steigern konnten, was dazu beigetragen hat, dass 2020 eine neue Rekordausschüttung möglich war.

Soll ich ETFs auf Asien kaufen oder würden Sie hier zu Einzeltiteln raten? Gut finde ich Alibaba und Tencent.

Halver: Das sind nach wie vor gute Werte, Hightech wird in Asien unterstützt und Asien läuft insgesamt keinesfalls schlechter als Europa und die USA, eher im Gegenteil. In Japan haben wir ein 29-Jahres-Hoch gesehen, China steht beim Wachstum ganz weit vorn, wovon auch die Nachbarländer profitieren. Es gibt das neue asiatische Freihandelsabkommen, das weitere Impulse bringen wird - man muss Asien im Depot haben. ETFs sind eine Möglichkeit. Ich finde hier allerdings auch Fonds interessant, weil Manager hier ihre Schwerpunkte aktiv setzen können.

Soll man bei Schwellenländer-Investments lieber breit streuen oder bestimmte Regionen favorisieren?

Schüssler: Wenn Sie einen Schwellenländer-Fonds kaufen, haben Sie praktisch einen China-Fonds mit einer Beimischung anderer Länder. Deswegen: Wenn Sie in Emerging Markets investieren wollen und eine bestimmte Region im Auge haben, dann ist es vielleicht sinnvoller, Länderfonds zu kaufen. Südamerika könnte sich beispielsweise erholen, Russland ebenfalls.

Soll ich lieber in Aktien oder Immobilien investieren?

Reuss: Ganz klar Aktien. Ich glaube, dass der politische Druck auf Immobilien zunimmt und wir weiter solche Themen wie die Mietpreisbremse in Berlin sehen werden. Der Staat braucht Produktivkapital, um Steuereinnahmen zu generieren und Arbeitsplätze zu schaffen, deswegen wird die Politik eher den Aktienmarkt begünstigen anstelle der Immobilienbesitzer. Da die Preise am Immobilienmarkt schon sehr weit gestiegen sind, würde ich für den breiten Immobilienmarkt eher eine Konsolidierung erwarten. Mit Investments am Aktienmarkt ist man daher besser aufgehoben.

Robert Halver:

Stratege und Börsenkenner

Der 57-Jährige ist Leiter Kapitalmarktanalyse der Baader Bank. Er verantwortete zuvor die Anlagestrategie des Bankhauses Vontobel in Deutschland. Durch regelmäßige Auftritte in Börsensendungen diverser TV- und Internetkanäle ist Robert Halver einem breiten Publikum bekannt.

Thomas Schüssler:

Dividenden-Star

Seit 1996 arbeitet der Physiker Thomas Schüßler für die DWS. Er ist heute Co-Head of Equities bei der Fondsgesellschaft und managt den 17,5 Milliarden Euro schweren DWS Top Dividende, den wohl bekanntesten Dividendenfonds und zugleich einen der größten Publikumsfonds Deutschlands.

Michael Reuss:

Erfahrener Fondsmanager

Michael Reuss ist Gründer und geschäftsführender Gesellschafter der Vermögensverwaltung Huber, Reuss & Kollegen in München. Der 51-Jährige hat langjährige Erfahrung im Asset Management und in der Betreuung institutioneller und vermögender Privatkunden und managt mehrere Spezialfonds.

Steuern

Ich bin in Deutschland steuerpflichtig, habe einen Schweizer Gold-ETF schon vor Einführung der Abgeltungsteuer 2009 im Depot und halte ihn seitdem ununterbrochen. Die Züricher Kantonalbank, die auch meine Depotbank ist, weigert sich, bei Verkauf Kursgewinne steuerfrei gutzuschreiben. Warum?

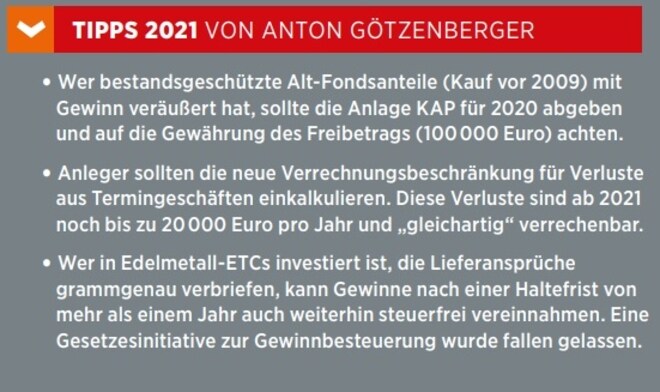

Anton Götzenberger: Die Veräußerung unterliegt gegebenenfalls nach Schweizer Recht einer Quellensteuer. Aber möglicherweise berücksichtigt Ihre Bank die Änderungen aus dem Investmentsteuergesetz 2018. Danach unterliegen Wertsteigerungen auch von bestandsgeschützten Fonds, die ab 2018 anfallen, der deutschen Kapitalertragsteuer. Bei Veräußerung solcher Fondsanteile fällt im Regelfall ein steuerpflichtiger Veräußerungsgewinn an, den der Anleger deklarieren muss. Veräußerungsgewinne aus vor 2009 angeschafften Altbeständen an Investmentfonds sind allerdings erst steuerpflichtig, wenn sie insgesamt den Freibetrag von 100.000 Euro überschreiten. Der Freibetrag kann aber nur im Rahmen der Steuerveranlagung berücksichtigt werden. Die Schweizer Bank kann den deutschen Freibetrag nicht anrechnen.

Ich hatte einen Amundi-Aktienfonds schon vor Einführung der Abgeltungsteuer 2009 im Depot und halte ihn seitdem ununterbrochen. 2011 wurde der Fonds mit einem anderen Fonds der Gesellschaft zusammengelegt. Die ISIN wurde geändert. Bleiben bei Verkauf realisierten Kursgewinne steuerfrei?

Ja, denn die übernommenen Anteile treten an die Stelle der bisherigen Anteile. Damit gilt auch für die neuen Anteile der Anschaffungszeitpunkt der alten Anteile. Allerdings unterliegen Vermögenszuwächse ab 2018 auch bei den bestandsgeschützten Fonds der Steuerpflicht. Anleger haben aber auch hier 100.000 Euro Steuerfreibetrag.

Ich habe thesaurierende (wiederanlegende) ETFs aus dem Ausland im Depot. Wie werden diese durch die 2018 eingeführte Vorabpauschale besteuert?

Alle in- und ausländischen Exchange Traded Funds (ETFs), insbesondere thesaurierende Fonds in einem Inlandsdepot, sind von der Vorabpauschale betroffen, weil Thesaurierungsfonds ja nichts ausschütten. Die Vorabpauschale ist ja gerade jener Betrag, um den die Ausschüttungen eines Investmentfonds innerhalb eines Kalenderjahres den Basisertrag für dieses Kalenderjahr unterschreiten. Der Basisertrag errechnet sich aus der Multiplikation des Rücknahmepreises zu Beginn des Kalenderjahres mit 70 Prozent des Basiszinses. 2020 lag der Basiszins bei 0,07 Prozent. Wenn der ETF also zum Jahresbeginn 100 Euro wert war, beträgt die Vorabpauschale 100 x 0,049 = 4,90 Cent pro Fondsanteil. Ein vom Anleger erteilter Freistellungsauftrag wird auf die Vorabpauschale angerechnet. Ohne weitere Kapitaleinkünfte wird so erst ab einer Vorabpauschale von mehr als 801 Euro (Zusammenveranlagte 1.602 Euro) Abgeltungsteuer fällig.

Beim Kauf und Verkauf wird in puncto Kryptowährungen oft von einer ein- jährigen Spekulationsfrist für Kursgewinne gesprochen. Greift hier nicht die Abgeltungssteuer - und wie werden eigentlich Kryptofonds und entsprechende Optionsscheine besteuert?

Gewinne mit Kryptowährungen zählen nicht zu den Einkünften aus Kapitalvermögen, da es sich nicht um Fremdwährungen handelt. Der Verkauf von Kryptowährungen ist steuerrechtlich ein privates Veräußerungsgeschäft, die Erträge sind daher mit dem persönlichen Einkommensteuersatz zu versteuern und unterliegen nicht der Abgeltungsteuer. Werden Kryptowährngen außerhalb der Jahresfrist veräußert, sind Gewinne nicht steuerpflichtig, Verluste können dann aber ebenso nicht steuerlich geltend gemacht werden. Beim Gewinn gilt eine Steuerfreigrenze von 600 Euro. Keine Ausnahme gibt es aber für Kryptofonds und Optionsscheine. Diese werden nach den allgemeinen Regeln besteuert: Erträge aus diesen Anlagen zählen zu den Kapitaleinkünften und unterliegen der Abgeltungsteuer. Es gibt bei diesen Papieren keine Jahresfrist.

Was ist bei Optionen, sonstigen Hebelprodukten und ETFs in puncto Verlustverrechnung besonders zu beachten?

Verluste aus solchen Termingeschäften können nach der aktuellen Gesetzesänderung nur mit Gewinnen aus solchen Anlagen oder mit vereinnahmten Stillhalterprämien - und nur bis maximal 20.000 Euro im Kalenderjahr - verrechnet werden. Darüber hinausgehende Verluste können vorgetragen werden, dürfen aber jedes Jahr nur bis maximal 20.000 Euro verrechnet werden. Für Verluste aus der Veräußerung von ETFs gibt es keine Beschränkungen. ETFs gelten als Fondsanteile. Verluste können unbegrenzt mit Gewinnen aus Aktien, Kapitalerträgen aller Art wie Dividenden, Zinsen, Fondsausschüttungen, auch mit Gewinnen aus Termingeschäften unbegrenzt verrechnet werden.

In den 90er-Jahren habe ich als sogenanntes Tafelgeschäft DekaLux-Wertpapiere bei einer Kreissparkasse gekauft. Diese Wertpapiere möchte ich nun veräußern. Der Bankberater teilte mir mit, dass beim Verkauf 30 Prozent Steuern einbehalten werden. Hilft hier der Sparerpauschbetrag oder kann ich Verluste aus Vermietung und Verpachtung oder sonstiges Minus verrechnen?

Die Sparkasse bezieht sich hier auf den Paragrafen 43a des Einkommensteuergesetzes. Wenn die Anschaffungsdaten wie Kaufdatum und Anschaffungskosten eines veräußerten Wertpapiers nicht bekannt sind, was bei diesen Tafelpapieren der Fall sein dürfte, gelten demnach 30 Prozent des Veräußerungs- oder Tilgungserlöses als fiktiver Kapitalertrag. Auf diesem ist dann die 25-prozentige Abgeltungsteuer einzubehalten. Es werden also nicht 30 Prozent Steuern einbehalten, sondern 25 Prozent auf 30 Prozent des Erlöses. Der Steuerabzug wird auf den Sparer-Pauschbetrag angerechnet. Eine Verrechnung mit negativen Einkünften aus einer anderen Einkunftsart wie Vermietung und Verpachtung ist nicht möglich.

Seit 13 Jahren nutze ich Nichtveranlagungsbescheinigungen für Kapitaleinkünfte, da mein zu versteuerndes Einkommen in der Zeit unter dem Eingangssteuersatz lag. Nun schickte mir mein Finanzamt ein Schreiben, dass ich die NV-Bescheinigungen zurückgeben muss. Meine Steuererklärung 2019 enthielt einen nicht ausgeglichenen Verlust von rund 28.000 Euro. Ein Gewinn in etwa gleicher Höhe lag aber vor. Hat ein Einspruch Aussicht auf Erfolg?

Eine NV-Bescheinigung wird nur erteilt, wenn es voraussichtlich nicht zu einer Einkommensteuerveranlagung kommt, weil - wie bei Ihnen der Fall - mit allen Einkünften der steuerliche Grundfreibetrag nicht überschritten wird.

Müsste die Kapitalbesteuerung in Deutschland nicht, ähnlich wie in der Schweiz, anonym organisiert werden - und ist eine zentrale Speicherung von Vermögensdaten beim Bundeszentral- amt für Steuern nicht sehr gefährlich?

Das angebliche deutsche Bankgeheimnis nach Paragraf 30a der Abgabenordnung, der 2017 aufgehoben wurde, war nur eine zahnlose Selbstbeschränkung der Finanzverwaltung. Kreditinstitute sind Daten- und Informationsquelle für deutsche Finanzämter und andere Behörden - Privatsphäre beim Fiskus gibt es hier nicht. Der Trend hat sich mit dem automatisierten Kontenabruf und dem automatischen Informationsaustausch seit 2018 weiter verstärkt. Verfassungsrechtliche Bedenken gibt es viele.

Anton Götzenberger:

Profi in Steuerfragen

Der 56-jährige Steuerberater aus Halfing bei Rosenheim ist auf steueroptimierte Vermögens- und Nachfolgeplanung sowie auf die Unterstützung bei Selbstanzeigen spezialisiert. Er ist auch Autor steuerrechtlicher Fachbücher. Sein Klassiker "Optimale Vermögensübertragung" (NWB Verlag) wird 2021 neu aufgelegt.

_________________________________

Übrigens: Airbnb und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Air Liquide

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Air Liquide

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Air Liquide News

Bildquellen: Dilok Klaisataporn / Shutterstock.com, atk work / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag