Adieu, Goldlöckchen

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Trotzdem bleiben selektiv Chancen, etwa Dollar-Kurzläufer (in allen Bereichen) und Hochzinsanleihen in Euro.

Wie viel sich in nur wenigen Monaten verändern kann! Schneller als auch von uns erwartet hat der Dollar gegenüber dem Euro aufgewertet und somit schon an unserer strategischen Zielmarke von 1,15 gekratzt. Einige unserer anderen Erwartungen haben sich hingegen nicht wie erhofft erfüllt. So haben wir die politischen Risiken in Italien und ihre negativen Auswirkungen auf italienische Staatsanleihen unterschätzt. Auch die Handelsspannungen, die den Schwellenländern zusetzten, waren heftiger als erwartet.

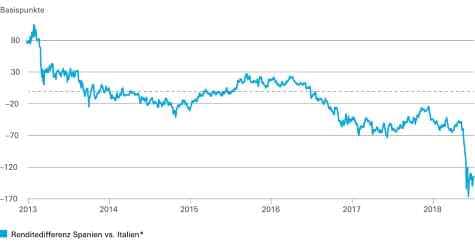

All diese Ereignisse verweisen auf steigende Risiken. Gleichzeitig bieten die damit verbundenen Marktschwankungen Chancen, die wir nutzen wollen. Nehmen wir einmal die Eurozonen-Peripherie: Ein Blick auf den Renditeabstand spanischer und italienischer 10-jähriger Staatsanleihen zeigt, dass die Anleihemärkte inzwischen recht gut zwischen den Eurozonenländer zu unterscheiden gelernt haben. Seit 2013 wächst die Wirtschaft Spaniens dreimal so schnell wie die Italiens. Die Staatsfinanzen haben sich so weit verbessert, dass wir Spanien seit einiger Zeit als ‚Halbkernland‘ behandeln und nicht mehr als Teil der Peripherie. Die durch Italien verursachte Spreadausweitung in Spanien macht diese Anleihen äußerst interessant.

Auch Italien lohnt sich anzuschauen. Investoren haben die Schwierigkeiten der beiden euroskeptischen Parteien, Lega und Fünf-Sterne-Bewegung, bei der Regierungsbildung völlig unterschätzt. Im Mai löste die Angst vor einem "Italexit" 1 , teils geschürt von politischen Manövern der Lega, eine plötzliche Richtungsänderung in der Risikoneigung der Anleger aus. Nachdem sich die Aufregung gelegt hat, bleibt unsere Grundstimmung zur Eurozone optimistisch. Sogar Italien ist wesentlich besser in Form als während der Eurozonenkrise. Aber die Zeiten, in denen bei Rücksetzern ohne große Überlegungen Kauf angesagt war, sind vorbei. Die Volatilität steigt, und nicht nur an den Staatsanleihemärkten der Eurozone oder der Schwellenländer. In der jüngsten italienischen Saga griff die Risikoaversion rasch auf andere Marktsegmente über.

Derartige Episoden dürften ein Stück Normalität werden. Jetzt beginnt offensichtlich die - wenn auch längere - letzte Phase dieses Konjunkturzyklus. Die Zentralbanken fahren ihre Unterstützung zurück. Nach dem von der Europäischen Zentralbank (EZB) vorgestellten Zeitplan wird die EZB zum Jahresende ihre Anleihekäufe reduzieren. Die von uns für Herbst 2019 erwartete erste Zinserhöhung in der Eurozone dürfte die Renditen bereits im Vorfeld nach oben treiben. Diese steigen bereits jetzt, seitdem die Fed mit Zinserhöhungen begonnen hat. In den nächsten zwölf Monaten dürfte die US-Zinsstrukturkurve zwar flacher, aber nicht invers werden. Die Inflationserwartungen bleiben gut verankert. Die Wirtschaftsdynamik erscheint vorerst solide. Allerdings gibt es genügend politische Risiken, von der Handelspolitik bis zu erneuten Turbulenzen in der Eurozone. Die Angst vor einer möglichen Konjunkturflaute im Lauf der nächsten Jahre dürfte die längerfristigen Zinsen im Zaum halten.

Da der "risikolose" Zins auf kurzlaufende US-Staatsanleihen wieder interessanter geworden ist, verlagern wir unsere Positionierung stärker auf das kurze Ende der Renditekurve. Für in Dollar denominierte Anleihen, auch der Schwellenländer, bleiben wir vorsichtig konstruktiv. Die Erfahrung zeigt, dass sogar in Zeiten der Kurvenabflachung, wie wir sie jetzt erwarten, die Renditeabstände über längere Zeit recht stabil bleiben können. Daher sehen wir durch die jüngste Spreadausweitung selektive Chancen in den USA, besonders bei kürzer laufenden Unternehmensanleihen. In den Schwellenländern bieten besonders einige der riskanteren Staatsanleihen Chancen. Hartwährungsanleihen ziehen wir gegenüber Anleihen in Landeswährung vor. Bei Unternehmensanleihen erscheinen uns asiatische Anleihen aufgrund des hohen absoluten Renditeniveaus interessant.

Die Fundamentaldaten für europäische Unternehmensanleihen bleiben solide. Wir geben Hochzinsanleihen gegenüber Investmentgrade-Anleihen und europäischen Unternehmensanleihen gegenüber US-Anleihen den Vorzug, da diese vom Tempo der Zinserhöhungen durch die Fed und Aktivitäten im Bereich Fusionen und Übernahmen weniger betroffen sind. Insgesamt befinden wir uns auf dem Weg zurück zu normaleren und volatileren Anleihemärkten.

Konträre Entwicklungen in Spanien und Italien

2013 handelten die spanischen Staatsanleiherenditen noch deutlich über ihren italienischen Pendants. Seitdem hat sich die Entwicklung drastisch umgekehrt.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 03.07.2018

* 10 Jahre Laufzeit

Reale Federal Funds Rates bleiben relativ niedrig

Historisch gesehen hat die Fed die Zinszügel noch nicht allzu sehr gestrafft. Die Realzinsen bleiben extrem niedrig. Dies wird aber kaum so bleiben.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 30.06.2018

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Maryna Pleshkun / Shutterstock.com, DWS, DWS