Strategie bei Nebenwerten: 9 Aktien mit Gewinnturbo

Neun mal Qualität zum heißen Preis: Nebenwerte sind flexibler als viele Börsenschwergewichte und weisen dank starker Spezialisierung oft eine hohe Gewinndynamik auf. Die Redaktion stellt neun Qualitätstitel mit Top-Preis-Leistungs-Verhältnis vor.

Werte in diesem Artikel

von Stephan Bauer, Euro am Sonntag

Deutschland hat seit dem Corona-Crash eine atemberaubende Rally erlebt. Noch vor wenigen Tagen markierte der Frankfurter Leitindex abermals neue Höchststände. Auch wenn der Kursaufschwung zuletzt ins Stocken geriet und wieder aufflammende Pandemiesorgen Anleger zu Gewinnmitnahmen bewegten, hat der DAX seit dem Tief im März 2020 rund 70 Prozent an Wert gewonnen.

Der Run auf die deutschen Bluechips kommt nicht von ungefähr. Viele professionelle Investoren und Vermögensverwalter setzen in einer Krise auf große, breit aufgestellte Titel. Diese Schwergewichte sind in stürmischen Zeiten operativ besser abgesichert als Nebenwerte. Typisch für den Verlauf eines Aufschwungs ist es aber, dass ab einem gewissen Zeitpunkt Aktien aus der zweiten und dritten Reihe besonders gefragt sind. Der anfängliche Drang zur Stabilität habe ein Muster ähnlich der Entwicklung der Immobilienpreise zur Folge, argumentiert etwa Robert Halver, Kapitalmarktexperte der Baader Bank. "Im Stadtzentrum konzentriert sich zunächst die Nachfrage. Dann geht es weiter raus aufs Land. Ähnlich ist es bei Aktien, die Rally läuft von den Bluechips in Richtung kleinerer Werte", sagt Halver.

Der Vergleich der Entwicklung des DAX etwa mit den Small Caps im SDAX zeigt, dass die kleineren Werte in den zurückliegenden zwölf Monaten mit einem Wertzuwachs von fast 30 Prozent die Großen deutlich geschlagen haben, der DAX gewann hier 19 Prozent. Die Bewertung der kleineren Titel ist trotzdem moderat. Das durchschnittliche Kurs-Gewinn-Verhältnis des Nebenwertesegments SDAX auf Basis der geschätzten Gewinne für das laufende Jahr liegt zwar höher als das des DAX. Im historischen Vergleich ist jedoch der Leitindex teurer: Das aktuelle DAX-KGV liegt rund zwölf Prozent über dem Zehn-Jahres-Schnitt. Der SDAX ist gemessen an seinem historischen Mittel rund sieben Prozent günstiger. "Die großen Dickschiffe sind schon recht hoch bewertet. Nebenwerte sind noch vergleichsweise günstig", bestätigt Experte Halver.

Fokus auf Wachstumstrends

Hinzu kommen strukturelle Vorteile der Nebenwerte. Da sie kleiner und flexibler sind als die Großen, können sie im Aufschwung schneller auf neue Entwicklungen reagieren und profitieren von einer konjunkturellen Erholung oft stärker. Zudem finden sich hier viele Firmen, die sich auf längerfristige Wachstumstrends fokussieren. Beispiel Varta: Die Schwaben sind auf die begehrten Lithium-Ionen-Batterien spezialisiert und erzielen hohe Energiedichten. Bislang wurde dieses Know-how vor allem bei Mini-Akkus eingesetzt. Jetzt baut Varta das Geschäft im Bereich E-Mobilität aus. Aus den Kompetenzen ergeben sich in einem Aufschwung geschäftliche Vorteile. Denn landen Small Caps mit ihren Produkten einen Treffer, so legen sie oft eine erstaunliche Gewinndynamik an den Tag.

Trotz der wieder stärkeren Corona-Sorgen wegen der Ausbreitung der ansteckenderen Delta-Variante läuft die konjunkturelle Erholung. Der Geschäftsklimaindex des Münchner Ifo-Instituts kletterte nach einem Rücksetzer im Januar zuletzt beständig nach oben. Die Stimmung in der deutschen Wirtschaft ist gut, weil die globale Wirtschaft anzieht. Nach mehreren Prognoseanhebungen rechnet die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für 2021 inzwischen mit einem Zuwachs der weltweiten Wirtschaftsleistung von 5,8 Prozent.

Allerdings sehen viele Auguren Anzeichen dafür, dass die stärkste konjunkturelle Aufholdynamik bereits hinter uns liegt. Vor diesem Hintergrund gilt es, qualitativ hochwertige Aktien auszuwählen. Bei der Auswahl unserer Nebenwerte-Favoriten haben wir vor allem auf kontinuierliche Gewinndynamik geachtet. Überdies wollten wir sicherstellen, dass die Titel angemessen bewertet sind.

Wir haben uns deshalb für eine Methode entschieden, die eine Art Preis-Leistungs-Verhältnis beinhaltet. Schlüsselkennziffer für den Ansatz des "Growth at reasonable price", kurz GARP, ist das sogenannte Price-Earnings-Growth-Ratio, kurz PEG, das Wachstum und KGV zueinander in Relation setzt. Als günstig gilt demnach eine Aktie, dessen PEG kleiner 1 ist. Ein Beispiel: Die Aktie des Versorgers RWE etwa erscheint mit einem KGV von gut 17 zwar nicht exorbitant teu- er. Angesichts eines erwarteten Gewinnplus im Jahr 2022 von lediglich 2,3 Prozent ist das Papier nach dem GARP-Maßstab aber schon hoch bewertet, das PEG-Verhältnis liegt bei fast acht.

Wir empfehlen hier nur Unternehmen, die auch im Corona-Jahr 2020 einen Gewinn erzielten. Unsere Favoriten sind also auch in Krisenzeiten stark. Anleger sollten indes bedenken, dass neben der höheren Schwankungsanfälligkeit der Nebenwerte auch in den Gewinnschätzungen selbst ein Risiko liegt. Für Investoren, denen die Anlage in Einzeltiteln zu unsicher ist, stellen wir drei attraktive Fonds und ETFs vor (siehe Investor-Info).

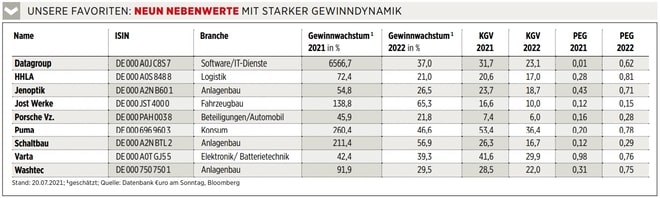

DATAGROUP

Ein Wachstumstrend treibt das Geschäft der DATAGROUP: die Digitalisierung. Der IT-Dienstleister arbeitet überwiegend für mittelständische Unternehmen und ist hier mit führend in Deutschland. Die Schwaben bieten etwa Cloud-basierte Rechenzentrumsdienste, Sicherheitsdienstleistungen oder Big-Data-Anwendungen an. Im Geschäftsjahr zum Ende September 2020 musste Vorstand Max Schaber hohe Sonderabschreibungen auf frühere Firmenkäufe vornehmen, die das Ergebnis stark belasteten. Damit dürften die negativen Effekte aber verarbeitet sein. Im laufenden Geschäftsjahr sollen sowohl Einsparungen als auch das Wachstumspotenzial von Übernahmen ihre positiven Effekte entfalten. Datagroup profitiert von einer steigenden Investitionsbereitschaft für das zentrale Produkt Corbox, das Bausteine sowohl für Cloud-Dienste als auch weitere IT-Dienste bereithält.

Die Pandemie brachte DATAGROUP große Nachfrage insbesondere aus der öffentlichen Verwaltung und aus dem Bildungswesen. Das Unternehmen profitiert von der dringend benötigten Beschleunigung der Digitalisierung in deutschen Schulen. Hier verstärkte die IT-Firma Urano jüngst die Kompetenzen. Der öffentliche Sektor macht rund ein Fünftel des Gesamterlöses aus. Bei Übernahmen konzentrieren sich die Schwaben auf günstige Ziele wie Turnaround-Kandidaten. Im laufenden Jahr könnte es noch den ein oder anderen Deal geben, es seien interessante Angebote im Markt, man prüfe mehrere Optionen, so Vorstandsmitglied Peter Schneck zu €uro am Sonntag. Die Jahresprognose wurde zum zweiten Quartal angehoben.

HHLA

Der Betreiber des Hamburger Hafens sitzt dank seiner günstigen strategischen Lage an einer wichtigen Schaltstelle des Welthandels. Nach Rotterdam und Antwerpen ist Hamburg gemessen am Containerumschlag der drittgrößte Hafen Europas und einer der wichtigsten des Kontinents für den Handel mit China. Die Containerabfertigung ist zugleich das umsatzstärkste Segment des Unternehmens, an dem die Stadt Hamburg die Mehrheit hält. Im Corona-Jahr 2020 lief das Geschäft teils auf Grund, weil der Handel unterbrochen war. Mit wieder anziehender Konjunktur mangelte es dann teils an Containern, sodass die Geschäfte ebenfalls noch nicht rund liefen. Im ersten Quartal steigerte HHLA jedoch den Umsatz wieder leicht, das Betriebsergebnis legte um ein Viertel zu. Im gewinnträchtigsten Segment Intermodal, dem Containertransport auf der Schiene ins Hinterland, zog das Geschäft aber deutlich an. HHLA profitierte hier auch von der Beteiligung am Hafen im italienischen Triest.

Chefin Angela Titzrath sieht HHLA auf Kurs zum Jahresziel von 140 bis 165 Millionen Ebit. Bis 2050 will sie 300 Millionen Euro schaffen. Dafür wird weiter kräftig in Digitalisierung und effiziente Prozesse investiert. Langfristig könnten die Hamburger auch von einer klimabedingten Entwicklung profitieren: Die Nordostpassage ist immer länger eisfrei und somit befahrbar. Das verkürzt die Routen nach Fernost, was zur Verlagerung von Handelsströmen führen könnte.

JENOPTIK

Das Unternehmen aus Jena ist auf optische Technologien spezialisiert und bedient als Schlüsselmärkte Unternehmen aus der Halbleiterbranche, der Medizintechnik und Automobilindustrie, dem Maschinenbau sowie Verkehrs-, Luftfahrt- und Wehrtechnik. Überall, wo feinste Strukturen analysiert und kontrolliert werden müssen, kommen Produkte des Traditionsunternehmens zum Zug.

Der Weltmarkt für die sogenannte Photonik wächst überproportional, Experten gehen bis 2025 von einem globalen Zuwachs von im Schnitt mehr als sieben Prozent pro Jahr aus. Vor allem die hohe Nachfrage nach Halbleitern und die Investitionsbereitschaft der Branche beflügelten jüngst die Geschäfte der Thüringer, die etwa optische Systeme und High-End- Objektive zur Inspektion von Halbleiterstrukturen liefern. Der Chip-Boom sowie auch die stärkere Nachfrage in Anlagenbau und Automobilindustrie führten im zweiten Quartal zu einem starken Anstieg der Ordereingänge, die sich zum Vorjahreszeitraum fast verdoppelten.

Der Umsatz sprang um 30 Prozent an, der operative Gewinn (Ebitda) legte sogar um 120 Prozent zu. Wegen des überraschend starken Quartals erhöhte Chef Stefan Traeger die Jahresprognose: JENOPTIK erwartet jetzt für 2021 einen Umsatz zwischen 880 und 900 Millionen Euro, was einem Wachstum von 15 bis 17 Prozent entspricht. Die operative Gewinnmarge soll zwischen 19 und 19,5 Prozent liegen, bislang wurden 16 bis 17 Prozent angepeilt.

JOST Werke

Als Zulieferer vor allem für die Nutzfahrzeugindustrie ist die SDAX-Firma ein typischer Zykliker. JOST bezeichnet sich selbst als führenden Hersteller von sicherheitsrelevanten Systemen für Zugmaschinen, Auflieger und Anhänger. Wie bei konjunktursensiblen Aktien üblich, litten die Hessen stark unter dem Einbruch im Zuge der Corona-Krise. Das Unternehmen, das 2017 an die Börse kam, durchschritt 2020 ein markantes Tief. Mit der einsetzenden Erholung belebten sich die Geschäfte jedoch spürbar.

Was Kunden an den Produkten der Hessen schätzen: JOST steht etwa in der Kernsparte Sattelkupplungen seit Jahrzehnten für Qualität und Innovation. So verbinden die patentgeschützten Kupplungen Container-Aufleger zuverlässig mit Zugmaschinen und sind in Zeiten regen Warenverkehrs unabdingbar für die Logistik.

Die stetig anschwellende Paketflut aus dem Onlinehandel ist jedoch nicht der einzige Treiber für die Geschäfte. Auch in der Landwirtschaft ist Jost aktiv, stellt etwa eine ganze Palette von Ladevorrichtungen für Traktoren und andere Nutzfahrzeuge her. Diesem Bereich kam auch die jüngste Übernahme der schwedischen Alö zugute, die die Hessen nicht allzu lange nach ihrem Börsengang erwarben. Nach dem schwachen Pandemie-Jahr 2020 setzte Chef Joachim Dürr jüngst mit der Ankündigung, die Dividendenzahlungen wieder aufzunehmen, ein positives Signal am Kapitalmarkt. Analysten erwarten für 2021 mehr als eine Verdoppelung des Gewinns, 2022 soll das Plus mit gut 60 Prozent abermals kräftig ausfallen.

Porsche Vz.

Die Vorzugsaktie von Porsche repräsentiert nicht bloß die berühmte Sportwagenmarke, sondern weit mehr. Denn in der Porsche SE ist die Mehrheit der Stammaktien und damit der Stimmrechte an der Volkswagen AG gebündelt. Die Beteiligungsgesellschaft, die von den Gründerfamilien Porsche und Piëch kontrolliert wird, hält 53 Prozent. Auch im Pandemiejahr 2020 schrieb die Porsche SE deutlich schwarze Zahlen. Das Ergebnis wird maßgeblich von der Beteiligung an Volkswagen bestimmt. Hier wiederum kommt die Sportwagenmarke Porsche ins Spiel, die selbst 2020 eine operative Rendite von 15,4 Prozent erzielte und somit maßgeblich zum VW-Ergebnis beitrug.

VW-Chef Herbert Diess stellte soeben die Konzernstrategie bis 2030 vor. Die Wolfsburger investieren demnach weiter massiv in Elektromobilität und Digitalisierung und wollen Elektroauto-Primus Tesla bis 2025 überholen. Die Marke Porsche fährt im Konzern mit Modellen wie dem Taycan technologisch voran, 2030 sollen bereits 80 Prozent des Porsche-Absatzes elektrisch getrieben sein. Im ersten Halbjahr erzielten die Wolfsburger nach vorläufigen Zahlen elf Milliarden Euro operativen Gewinn und damit mehr als im gesamten Jahr 2020.

In der Porsche SE bekommen Anleger die VW-Aktie quasi zum Vorzugspreis, denn die Marktkapitalisierung liegt ein gutes Drittel unter dem Börsenwert des VW-Anteilspakets. Hinzu kommt die DAX-Fantasie des MDAX-Aufsteigers vom Frühjahr. Ab September wird der DAX auf 40 Mitglieder erweitert. Laut Juni-Rangliste der Deutschen Börse hätte Porsche die Aufnahmekriterien erfüllt.

PUMA

Als Sympathieträger hat der frisch gebackene Fußball-Europameister, die italienische Nationalelf, schon fleißig Punkte für die Sportmarke gesammelt. Bei den Olympischen Spielen in Japan werden insgesamt rund 200 Athleten im PUMA-Dress auflaufen. Chef Björn Gulden fokussiert die Marke erkennbar auf den sportlichen Kern. Nach einem starken ersten Halbjahr erhöhte Gulden erneut die Jahresprognose. Die Franken stellen nun für 2021 rund 20 Prozent Umsatzwachstum in Aussicht, ursprünglich hatte der Ex-Fußballprofi an der Spitze nur ein moderates Wachstum angekündigt. Obwohl auch PUMA mit deutlich höheren Frachtkosten und verzögerten Lieferungen zurechtkommen muss, verdoppelten die Franken den Umsatz von April bis Juni und wiesen wieder einen operativen Gewinn nach hohen Verlusten im Vorjahr aus. Für das laufende Jahr rechnen Analysten mit mehr als einer Verdreifachung des Gewinns, die Margen sollen sukzessive anziehen. An der Börse kämpfte das Papier mit etlichen Hürden, denn ein Großaktionär, der Luxuskonzern Kering, reduziert seit geraumer Zeit seinen Anteil. Ende Mai verkauften die Franzosen ein größeres Paket, ihr Anteil liegt jetzt im einstelligen Prozentbereich. Wegen des steigenden Freefloats gilt PUMA inzwischen aber als ein heimlicher Anwärter auf einen DAX-Aufstieg.

Schaltbau

Der Spezialist für Bahntechnik stellt traditionell elektromechanische Komponenten etwa für die Weichen- und Signalsteuerung an Schienenstrecken her. Technologisch haben die Münchner daher jede Menge Erfahrung mit der zugrunde liegenden Gleichstromtechnik. Diese aber drängt mit der stärker beschleunigenden Elektromobilität zunehmend auch auf die Straße. Chef Jürgen Brandes, der das Unternehmen seit Anfang des Jahres lenkt, will in weitere nahe dem Kerngeschäft liegende Märkte wie regenerative Energien und Speichertechnik expandieren.

Aktuell machen die Bayern 32 Prozent des Geschäfts außerhalb der Bahntechnik. Die Erlöse aus neuen Märkten sollen in fünf Jahren 40 Prozent des Gesamtumsatzes liefern. Brandes legte eine Agenda zur Wachstumssteigerung des Traditionsunternehmens bis 2026 vor: Der Umsatz soll im Schnitt jährlich um acht Prozent wachsen, das Geschäftsvolumen so von 500 Millionen Euro 2020 auf 750 bis 800 Millionen Euro klettern. Auch an der Profitabilität wollen Brandes und sein Finanzchef Steffen Munz schrauben. Die operative Marge lag im vergangenen Jahr bei 4,3 Prozent und soll bis 2026 in den hohen einstelligen Prozentbereich steigen. Für das laufende Jahr nimmt Brandes ein Umsatzwachstum von knapp vier bis knapp acht Prozent sowie eine operative Marge von rund fünf Prozent ins Visier.

Varta

Lange wurde darüber spekuliert, kürzlich machte der Batteriehersteller Nägel mit Köpfen: Varta entwickelt eine Lithium-Ionen-Rundzelle für die Elektromobilität. Die Ankündigung kam im Frühjahr, wenige Monate später haben sich die Schwaben bereits einen Referenzkunden geangelt. Porsche wird die Zellen in einem Sportwagen verbauen, bestätigten die Ellwanger gegenüber €uro am Sonntag. In welchen Modellen ist offiziell nicht bekannt, aller Voraussicht nach handelt es sich um den E-Flitzer Taycan.

Die Aktie hat nach verhaltenem Lauf im ersten Halbjahr wieder an Momentum gewonnen. Zum Jahresstart hatte die vorsichtige Wachstumsprognose des Vorstands von lediglich acht Prozent Umsatzplus für 2021 noch viele Anleger enttäuscht. Doch inzwischen stellt sich heraus, dass auch das Kerngeschäft mit kleinsten Lithium-Zellen etwa für kabellose Kopfhörer sowie Hörgeräte sehr gut läuft. Die Schwaben haben ihre Kapazitäten im vergangenen Jahr massiv ausgebaut und somit beste Voraussetzungen, weiter vom boomenden Geschäft mit Großkunden wie Apple zu profitieren.

Auch Befürchtungen mancher Experten, asiatische Konkurrenz könne Varta technologisch bald den Rang ablaufen, haben sich nicht bestätigt. Das Unternehmen arbeitet bei Energiedichte und -effizienz auf höchstem Niveau. Soeben wurden die Speicher von Varta für Haussolaranlagen von der Berliner Hochschule für Technik und Wirtschaft für ihre Wirtschaftlichkeit ausgezeichnet. Analysten trauen den Schwaben im laufenden und im nächsten Jahr je rund 40 Prozent Gewinnplus zu - gemessen daran liegen die KGVs niedrig.

WashTec

In der Pandemie ließen selbst die Deutschen das Auto oft stehen, schließlich waren zahlreiche Pendler im Homeoffice, viele Termine wurden vom Schreibtisch aus erledigt. Mit steigender Impfquote nimmt jedoch die Mobilität zu. Das Unternehmen aus Augsburg stellt Waschportale her, Anlagen, die zumeist an Tankstellen stehen. Daneben werden auch größere Waschstraßen konstruiert. Kunden sind kleinere Gewerbetreibende, aber auch große Mineralölketten. Das Unternehmen profitiert von der zunehmenden Beweglichkeit auch in Märkten wie den USA.

Schrumpfte im Corona-Jahr 2020 der Umsatz noch um 13 Prozent und der Betriebsgewinn um 44 Prozent, so starten die Bayern in diesem Jahr nach anfänglicher Vorsicht durch. Ursprünglich prognostizierte Chef Ralf Koeppe einen stabilen Umsatz sowie ein durch Sparmaßnahmen und Digitalisierungseffekte verbessertes Ebit. Wegen eines starken zweiten Quartals und erfreulicher Auftragseingänge auch von Großkunden erhöhte Koeppe die Umsatzprognose für 2021 soeben zum zweiten Mal. Bislang wurden fünf Prozent Umsatzplus erwartet, jetzt lautet die Prognose auf neun Prozent Wachstum.

Die operative Gewinnmarge soll mit zehn Prozent fast doppelt so hoch liegen wie bislang vorhergesagt. "Wir hatten ein starkes zweites Quartal und erwarten, den Wachstumskurs fortsetzen zu können, sofern die Lieferkettenunterbrechungen auf den Weltmärkten dies zulassen", sagte Finanzchefin Kerstin Reden zu €uro am Sonntag. Analysten trauen WashTec im laufenden Jahr fast eine Verdoppelung des Gewinns zu.

Die Methode

Das Kriterium: Zentrales Auswahlkriterium ist das sogenannte Price-Earnings-Growth-Ratio, kurz PEG. Die Kennziffer setzt das Kurs-Gewinn-Verhältnis (KGV) ins Verhältnis zum erwarteten Gewinnzuwachs des Unternehmens. Ist das Gewinnwachstum größer als das KGV, so hat die Aktie ein günstiges Preis-Leistungs-Verhältnis, das PEG ist kleiner 1. Der Ansatz ist in der Investmenttheorie auch unter der Bezeichnung "Growth at reasonable price", kurz GARP, bekannt. Methodisch vereint er Elemente des Growth- mit solchen des Value-Investing: Gewinnwachstum steht im Zentrum, aber es soll GARP zufolge zu einem angemessenen, fairen Preis erworben werden.

Die Auswahl: Über 500 deutsche Nebenwerte aus der Datenbank von €uro am Sonntag haben wir geprüft und aus jenen Werten mit unserer Meinung nach guten fundamentalen Aussichten ausgewählt, deren PEGs für 2021 unter 1 lagen. Auch für 2022 sollte das PEG unter oder nahe der 1 liegen. Zudem sollten die Firmen auch im Krisenjahr 2020 einen Gewinn erzielt haben. Überdies wurde die Charttechnik beachtet.

INVESTOR-INFO

Lupus Alpha Sm. German Champ.

Deutsche Wachstumsstars

Die Frankfurter Gesellschaft Lupus alpha ist ein ausgewiesener Spezialist auf dem Gebiet der Nebenwerte. Mit dem Smaller German Champions investieren die Fondsmanager Björn Glück und Jonas Liegl vornehmlich in Aktien aus dem SDAX und dem MDAX, die international erfolgreich agieren, aber noch über schlanke mittelständische Strukturen verfügen. Zu den Top-Ten-Positionen zählen aktuell etwa der Lieferdienst HelloFresh oder der Sportartikelhersteller PUMA.

Comgest Growth Europe SC

Europas Aktienfavoriten

Europaweit auf der Suche nach Qualitätswachstumsaktien ist Eva Fornadi. Gemeinsam mit dem Kollegen Franz Weis erhielt sie 2021 vom Finanzen Verlag, in dem €uro am Sonntag erscheint, die Auszeichnung "Fondsmanager des Jahres". Fornadis Nebenwerteportfolio trägt aufgrund seines guten Rendite-Risiko-Profils in den vergangenen Jahren FondsNote 1. Die Branchen Healthcare und Informationstechnologie hat die gebürtige Ungarin derzeit am stärksten gewichtet.

iShares Euro Stoxx Small ETF

Günstig in Small Caps

Mit aktuell 87 enthaltenen Unternehmen ist der europäische Nebenwerte-ETF vergleichsweise konzentriert aufgestellt und deshalb für offensivere Anleger geeignet. Industrie-, Immobilien- und Finanzwerte sind in dem Produkt derzeit am stärksten gewichtet. Über die vergangenen fünf Jahre erzielte der ETF eine jährliche Rendite von rund 13 Prozent im Schnitt. Auch im Hinblick auf Nachhaltigkeitsaspekte empfehlenswert (Eco-Rating "A").

_____________________________

Ausgewählte Hebelprodukte auf DATAGROUP

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf DATAGROUP

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere DATAGROUP News

Bildquellen: NUM LPPHOTO / Shutterstock.com, Stanislav/AdobeStock, Finanzen Verlag