Zurück auf Start

Auf Basis unserer Wachstums- und Zinsprognosen sehen wir Aktien weiter positiv, insbesondere nach ihrer jüngsten Korrektur.

Ein bisschen mehr Dankbarkeit hätte man schon erwarten können. Natürlich verlief die März-Sitzung der Fed recht unspektakulär und lieferte genau jene Ergebnisse, mit denen viele Marktbeobachter gerechnet hatten. Dennoch gab die Zentralbank den Anlegern einmal mehr etwas von jenem Stoff, aus dem die Renditeträume der vergangenen Jahre waren: eine Wirtschaft, die weder zu heiß noch zu kalt läuft - bekannt als Goldilock-Szenario. Als Sahnehäubchen gab es noch ein wenig Wachstumsbeschleunigung, ohne spürbaren Inflationsdruck. So hob die Fed ihre Wachstumsprognose für die USA für 2018 von 2,5 auf 2,7 Prozent und für 2019 von 2,1 auf 2,4 Prozent. Die Inflationserwartung beließ sie für 2018 bei 1,9 und erhöhte für 2019 auf 2,1 Prozent. Aus Anlegersicht ist also eigentlich alles im grünen Bereich. Denn die Gefahr einer Überhitzung, wenn das Wachstum bereits bei 2,7 Prozent seine Spitze erreicht, scheint gering. Im Schnitt der vergangenen 25 Jahre wuchs die US-Wirtschaft mit 2,5 Prozent.

Doch der Dank blieb aus, stattdessen setzten die Märkte ihre Korrektur fort. Warum? Aus unserer Sicht ist eine Kombination von Faktoren für die Marktnervosität verantwortlich. Erstens sind die Börsen durch ihr starkes Abschneiden im vergangenen Jahr und ihren außergewöhnlichen Start ins laufende Jahr in Bewertungsregionen vorgedrungen, die sehr empfindlich auf jeden schwächeren Datenpunkt reagieren. Wie zum Beispiel, zweitens, die Einkaufsmanagerindizes, die im ersten Quartal entweder auf hohem Niveau verharrten oder, wie in Europa und Japan, rückläufig waren. Drittens verdichteten sich Mitte März die Anzeichen, dass Donald Trump mit seinen protektionistischen Plänen ernst machen könnte. Und viertens gehen die Impulse der Zentralbanken dieses Jahr spürbar zurück. All dies geschieht, fünftens, vor dem Hintergrund steigender US-Zinsen.

Diese Gemengelage führte zu einem Comeback der Volatilität, das die ungewöhnlich lange Phase niedriger Schwankungen beendete. Allerdings belastet auch eine reine Normalisierung der Volatilität die Aktienbewertung, da jeder Vola-Anstieg auch die von den Anlegern geforderte Risikoprämie erhöht. Gleichzeitig bietet sie aktiven Managern aber die Möglichkeit, diese Schwankungen mittels Portfolioumschichtungen und einer Anpassungen des Investitionsgrades zu nutzen.

Unsere Positionierungen

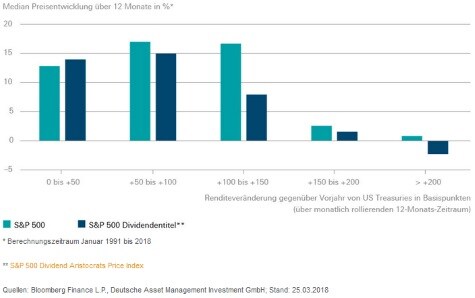

Wir behalten unsere zyklische Ausrichtung weitgehend bei, jedoch mit kleinen Abstrichen. So haben wir aus taktischer Sicht den Grundstoffsektor auf Neutral zurück-, und den Immobiliensektor auf Neutral hochgenommen. Letzterer hat nach einer langen Schwächephase einen zu großen Abschlag zum Gesamtmarkt aufgebaut. Zwar werden Sektoren mit Anleihecharakter in Zeiten steigender Zinsen gerne gemieden, doch liegen unsere Zinsprognosen unterhalb denen des Marktes. Überhaupt müsste der Zinsanstieg vehement ausfallen, um Aktien im Allgemeinen, und speziell dividendenstarken Titeln, etwas anhaben zu können. Auch wenn letztere gegenüber zyklischen Titeln in einem Umfeld steigender Zinsen schlechter abschneiden, zeigt ein Blick auf die US-Historie, dass der Zinsanstieg 200 Basispunkte überschreiten musste, um Dividendentitel ins Minus zu drücken. Somit sähen wir die Schmerzgrenze erst bei Renditen von mehr als 3,5 Prozent bei 10-jährigen US-Staatsanleihen. Zudem sind die Dividendenzahler in der Korrekturwelle Mitte März ihrem defensiven Charakter wieder gerecht geworden und empfehlen sich somit jenen Anlegern, die ein volatileres Jahr von der relativ sichereren Seite aus angehen wollen.

Im Grundstoffsektor bereiten uns vor allem volle Stahllager und die steigende Ölproduktion Sorgen. Wir sehen den Technologiesektor weiter positiv. Zwar hat auch er im ersten Quartal wieder deutlich besser als der Gesamtmarkt abgeschnitten und damit seinen Bewertungsabstand ausgebaut. Dies wird jedoch durch die Geschäftszahlen bisher auch gerechtfertigt. Allerdings verkennen wir nicht, dass vor allem den großen Technologiewerten ein immer schärferer, eventuell teurer regulatorischer Gegenwind ins Gesicht bläst. Eine neue Stufe scheint hier erreicht, wenn selbst in den USA Themen wie Datensicherheit und Persönlichkeitsrechte diskutiert werden.

Was wiederum exportorientierten Regionen und Sektoren ins Gesicht blasen könnte, ist die immer schärfere protektionistische Rhetorik aus dem Weißen Haus, der mittlerweile auch erste Umsetzungsversuche folgen. Dieses Thema dürfte die Märkte noch einige Zeit lang beschäftigen. Belastbare Szenarien lassen sich hier schwer aufstellen, da sich einem Trumps Wirtschaftsmodell nicht auf Anhieb erschließt. Insbesondere, da immer mehr US-Firmen darauf hinweisen, dass sie auf diese Unterstützung aus dem Weißen Haus gerne verzichten würden. Aufgrund der damit verbleibenden Unsicherheit haben wir unsere Kursziele für Japan, Europa und Deutschland etwas nach unten adjustiert. Angesichts teils rekordhoher Bewertungsabschläge dieser Regionen, und auch der Schwellenländer, gegenüber den USA, behalten wie sie weiterhin auf Übergewichten. Rechnet man den Technologiesektor raus, haben diese Regionen den US-Markt dieses Jahr trotz aller Turbulenzen bereits überrundet. Obwohl sie sonst im Vergleich zu den USA meist stärker schwanken.

Kleine Zinsschritte halfen Aktien in der Vergangenheit

Da Zinsen meist aufgrund anziehender Wirtschaftstätigkeit erhöht werden, ziehen sie Aktien oft mit. Bei 2,0 Prozent lag bisher jedoch die Schmerzgrenze.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: MichaelJayBerlin / Shutterstock.com, DWS