Was schiefgehen könnte

Das Jahr 2017 erweist sich als weiteres Jahr mit einem starken und erstaunlich weit verbreiteten Wirtschaftswachstum. Dass alle großen und auch die meisten der kleineren Volkswirtschaften wachsen, ist eine äußerst ungewöhnliche Situation. Für die Eurozone konnten wir unsere Prognosen kontinuierlich anheben.

Das Wachstum in Japan beschleunigt sich, in den USA erscheint es gut unterstützt. Und China wird seinem Ruf als Hort scheinbar ewigen Wachstums gerecht. Wie lange können die guten Zeiten dauern? Das ganze Jahr hindurch haben wir uns ausführlich mit politischen und geopolitischen Risiken beschäftigt, die aber letztlich bisher keine großen Auswirkungen hatten. Wichtig für die künftige Entwicklung könnte ein nicht ganz so offensichtliches Problem sein: Die erstaunlich niedrige Inflation in weiten Teilen der industrialisierten Welt. In den USA ist dies angesichts des unvermindert starken US-Arbeitsmarkts besonders bemerkenswert. Im Durchschnitt der letzten sechs Monate liegt die saisonal bereinigte Arbeitslosigkeit in den USA mit 4,3 Prozent unter dem Niveau von 2007. Eigentlich müssten die Löhne schon weit vor dieser Marke zu steigen beginnen. Steigende Löhne hätten wiederum die Unternehmen dazu gezwungen, die Preise zu erhöhen - und so das Lohnwachstum weiter angekurbelt.

Philipps-Kurve nicht abschreiben

Häufig ist jetzt zu hören, dass die Verbindung zwischen Inflation und Arbeitslosigkeit, wie sie von der Phillips-Kurve abgebildet wird, dauerhaft gekappt sei. Dafür werden drei Gründe angeführt: Demographie, technologischer Wandel und Globalisierung. Keiner ist völlig überzeugend. So wird zum Beispiel angenommen, dass eine ältere Bevölkerung die Inflation eher nach unten drückt, weil sie in der Regel weniger ausgibt. Dagegen spricht: Ältere Menschen benötigen arbeitsintensivere Dienstleistungen, beispielsweise im Pflegewesen, sodass die Löhne dort unter Aufwärtsdruck geraten. So konnte eine empirische Analyse von DB Research nachweisen, dass in den Vereinigten Staaten die Inflation in den Regionen mit einem höheren Anteil älterer Bewohner sogar höher war. Das langsame Wachstum der Durchschnittslöhne dürfte auch eher mit der veränderten Altersstruktur der arbeitenden Bevölkerung zu tun haben. In den letzten Jahren sind viele Babyboomer in Ruhestand gegangen, die am Ende ihrer Laufbahn deutlich mehr verdient haben als die nachrückenden jüngeren Jahrgänge. Betrachtet man nur den Stundenlohn der 25-54-jährigen US-Arbeitnehmer, so ist die Phillips-Kurve intakt.

Ähnlich wird häufig argumentiert, dass die massiven Investitionen in Technologie eine Deflation begünstigten. Ein nur auf den ersten Blick überzeugender Punkt. So verlagern sich immer mehr Einzelhandelsumsätze auf das Internet. Hier können Verbraucher mit einem Mausklick Preise vergleichen, was den Spielraum für Preiserhöhungen begrenzen könnte - für Online-Händler und Ladengeschäfte gleichermaßen. Aber auch dies muss nicht zwangsläufig so bleiben. Irgendwann sind Onlinehändler vielleicht so dominant, dass sie die Preise erhöhen können.

Folgen des globalen Wettbewerbs

Das dritte Argument, der globale Wettbewerb, ist ebenfalls diskutabel. Nur weil die Globalisierung bisher den Lohn- und Preisanstieg gebremst hat, ist das kein ehernes Gesetz. Vor nicht allzu langer Zeit wiesen genau diejenigen, die jetzt die Verbindung zwischen Inflation und Arbeitslosigkeit anzweifeln, weit von sich, dass die Abwertung einer Währung die Inflation anheizen könnte. Seitdem haben die Inflation im Vereinigten Königreich nach dem Brexit-Referendum und die Abwertung des Pfunds den alten Ökonomielehrbüchern Recht gegeben.

Warum und wie sich kausale Zusammenhänge möglicherweise geändert haben, muss genau untersucht werden, und über lange Zeit etablierte ökonomische Konzepte sollten nicht einfach in Bausch und Bogen verworfen werden. Unser optimistisches Basisszenario beruht auf dem Konzept der Trägheit der Inflation: Anpassungen an ein besseres wirtschaftliches Umfeld und somit höhere Inflation brauchen Zeit. Ein nahliegendes Risiko wäre ein plötzliches Hochschnellen der Inflation, wenn die Arbeitslosenquote zu schnell zu stark fällt und die Zentralbanken die Zügel sehr schnell straffen müssten. Denkbar ist aber auch, dass der oben beschriebene disinflationäre Druck länger als gedacht anhält. "Niedrig und langsam" hieße trotzdem noch lange nicht "nie und nimmer".

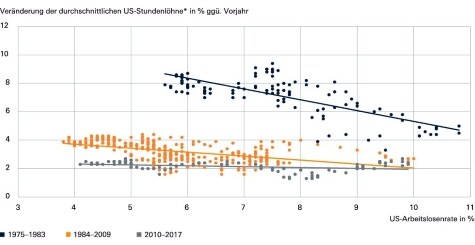

Eine flachere Phillips-Kurve?

Die Phillips-Kurve misst die Beziehung von zyklischer Arbeitslosigkeit und Inflation. Sie scheint in den letzten Jahren flacher geworden zu sein.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 09.11.2017

*Privater Sektor

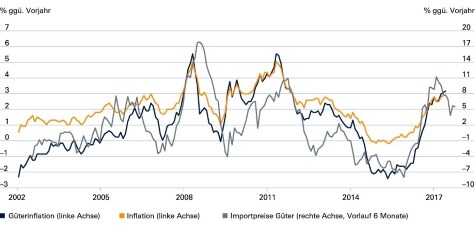

Inflationsschock durch Brexit

Nach dem Brexit-Referendum wertete das Pfund stark ab, wodurch sich Importwaren verteuerten und die Inflation stieg.

Quellen: Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH; Stand: 09.11.2017

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Deutsche Asset Management, Deutsche Asset Management